Fonds d'investissement

Fonds d’investissement : définition, types, fonctionnement et fiscalité

4 JUIN, 2025

Un fonds d'investissement peut sembler complexe au premier abord, mais il s'agit en réalité d'un outil financier accessible et avantageux. Pour comprendre son fonctionnement, il est essentiel de maîtriser certains concepts tels que la valeur liquidative, les parts, la société de gestion et le rôle du dépositaire. Chacun de ces éléments joue un rôle crucial dans la définition et l'opération d'un fonds d'investissement.

Dans cet article, nous décomposerons ces termes pour vous éclairer sur leur importance et comment ils contribuent à la performance de votre investissement.

Qu’est-ce qu’un fonds d’investissement ?

Un fonds d’investissement est un véhicule financier collectif permettant à plusieurs investisseurs de mutualiser leurs capitaux pour les investir dans un portefeuille diversifié d’actifs (actions, obligations, immobilier, etc.). La gestion de ce portefeuille est assurée par une société de gestion professionnelle, tandis qu’un dépositaire indépendant veille à la conservation des actifs et au respect de la réglementation

Ainsi, ce type d'investissement se réalise collectivement. Il se concentre sur des actifs spécifiquement choisis par l'équipe de gestion pour atteindre la rentabilité maximale. En outre, ils doivent être en accord avec une stratégie d'investissement établie à l'avance.

En France, les fonds d’investissement sont encadrés par l’Autorité des Marchés Financiers (AMF), qui veille à la protection des investisseurs et à la transparence des marchés financiers .

👉 Vous pourriez également être intéressé par notre guide pour commencer à investir en bourse

Avantages et inconvénients des fonds d’investissement

Les fonds d’investissement sont plébiscités par de nombreux épargnants pour leur simplicité d’accès et leur capacité à diversifier un portefeuille. Toutefois, ils présentent aussi certaines limites. Voici un aperçu des principaux avantages et inconvénients.

✅ Avantages

- Diversification automatique : En investissant dans un fonds, vous accédez à un portefeuille composé de dizaines, voire de centaines d’actifs. Permettant de réduire le risque spécifique lié à un actif unique.

- Accessibilité : La majorité des fonds sont accessibles dès quelques dizaines ou centaines d’euros, rendant ce type d’investissement adapté aussi aux plus petits budgets.

- Gestion professionnelle : Les fonds sont gérés par des experts qui suivent les marchés en continu. Cela permet de bénéficier de leur savoir-faire sans avoir à gérer soi-même les investissements.

- Large choix de stratégies : Il existe des fonds adaptés à chaque profil de risque et à chaque objectif (croissance, revenu, capital préservé…).

- Réglementation stricte : En France, les fonds sont encadrés par l’AMF, garantissant un niveau de transparence, contrôle et sécurité.

- Transfert possible sans fiscalité immédiate: Certains véhicules, comme le PEA ou les contrats d’assurance-vie, permettent de changer de fonds sans déclencher l’imposition ce qui favorise l’optimisation à long terme.

❌ Inconvénients

- Frais parfois élevés: Les commissions de gestion, de performance ou d’entrée/sortie peuvent affecter la rentabilité, surtout sur les fonds activement gérés.

- Rendement non garanti: Sauf exception (fonds garantis), les fonds présentent un risque de perte en capital. Leur performance dépend des marchés.

- Moins de contrôle: L’investisseur délègue la gestion du portefeuille à des professionnels, ce qui implique une perte de maîtrise sur les décisions d’investissement.

- Lisibilité variable: Certains fonds complexes (fonds alternatifs, fonds à formule…) peuvent être difficiles à comprendre pour les investisseurs non avertis.

- Délais de rachat: Contrairement aux actions cotées en bourse, la vente des parts peut prendre plusieurs jours selon le fonds.

Dans quoi investit un fonds d'investissement ?

Le fonds peut investir dans un univers large d'actifs. Cela peut être dans des obligations, des actions, des dérivés, des devises, ainsi que dans des produits non financiers tels que l'immobilier ou les matières premières. De plus, ils peuvent investir dans n'importe quelle zone géographique.

C'est pourquoi les fonds d'investissement sont souvent décrits comme des véhicules diversifiés. Ils sont idéaux pour diversifier votre portefeuille d'investissement, car ils comprennent un grand nombre d'actifs variés.

Tous les fonds naissent avec une certaine philosophie d'investissement. D'ailleurs, c'est sur cette base que le fonds répartit son portefeuille. Cette répartition détermine le type d'actifs dans lesquels il investira. Cela délimite son exposition à certaines zones géographiques et surtout, le niveau de risque qu'ils assument.

Nous pouvons trouver facilement ces informations dans le prospectus du fonds (KIID). Dans ce document, vous trouverez des données telles que :

- Le pourcentage maximum de revenus fixes/variables.

- Régions dans lesquelles il investit.

- Le profil de l'investisseur auquel le fonds est destiné. Si vous n'êtes pas sûr de votre profil de risque, vous pouvez faire un test pour le découvrir.

- Les frais qu'il facture.

- La rentabilité historique.

Normalement, nous pouvons trouver le prospectus du fonds sur le site web de la société de gestion elle-même. On l'appelle également données fondamentales pour l'investisseur. Il existe aussi des sites spécialisés tels que Morningstar ou Citywire que vous pouvez consulter. Ils donnent des informations et des ratios utiles pour comparer et choisir un fonds d'investissement. Vous pouver aussi souvent retrouver des informations détaillées sur les fonds d’investissement, y compris les données fondamentales pour l’investisseur, parfois avec plus d’accessibilité ou de filtres que les sites des sociétés de gestion chez de nombreux courtier en ligne. Voici ici trois exemple:

En ce sens, l'offre de fonds sur le marché est si vaste qu'il peut être difficile de choisir. Si vous avez besoin d’accompagnement, deux solutions de gestion pilotée se démarquent : Indexa Capital, pionnier des robo-advisors en France, propose une gestion automatisée via des fonds indiciels à frais réduits, idéale pour ceux qui cherchent un placement long terme simple et performant, avec une assurance vie adossée à Spirica.

Caravel, de son côté, se concentre sur l’épargne retraite responsable via un PER 100 % ISR, adapté à celles et ceux qui souhaitent préparer leur retraite tout en donnant du sens à leur investissement. Ces plateformes sélectionnent les fonds pour vous selon votre profil et vos objectifs, tout en maintenant une structure de frais compétitive.

*3 mois de frais de gestion offerts avec le code RANKIA

Quels sont les types de fonds d'investissement ?

Il existe large liste de fonds d'investissement et de façons de les catégoriser. Connaître ces différences est la première étape pour savoir lequel correspond le mieux au profil de risque de chaque personne et comment le fonds est géré.

Il y a plus d'une façon de diviser ces fonds d'investissement. Selon le type d'actif dans lequel ils investissent, on peut parler de :

- Fonds monétaires: investissent dans des instruments à court terme, offrant une faible volatilité.

- Pour les placements à court terme, en savoir plus sur les bons du Trésor et leur rentabilité

- Fonds obligataires (à revenu fixe) : composés principalement d’obligations, avec un risque modéré.

- Ces fonds investissent dans des titres de dette émis par des États ou entreprises. Découvrez ici le fonctionnement des obligations d’État.

- Fonds mixtes : combinent actions et obligations pour diversifier le risque.

- Fonds indiciels (ETF) : répliquent la performance d’un indice boursier.

- Fonds de capital-investissement (Private Equity) : investissent dans des entreprises non cotées, souvent via des fonds spécialisés tels que les FCPR ou FPCI

- Fonds actions (à revenu variable): Investissent en bourse dans des entreprises cotées, avec potentiel de rendement élevé mais un risque de volatilité important.

- Peter Lynch : sa méthode d’analyse des actions – une inspiration pour les fonds orientés growth.

- Fonds garantis: Offrent une garantie du capital à une échéance déterminée (sous conditions). Sécurité du capital mais rendement limité.

- Fonds de fonds : Ces fonds investissent dans d'autres fonds avec une diversification extrême mais des frais souvent plus élevés.

- Fonds de couverture (hedge funds): Stratégies sophistiquées (vente à découvert, levier, dérivés…). Avec objectif de performance absolue, mais plutôt réservés aux investisseurs avertis, souvent via un fond d’investissement privé. 👉 Hedge fund : qu’est-ce que c’est et comment ça marche ?

- Fonds immobiliers: Investissent dans des actifs physiques ou via des sociétés foncières (ex. SCPI). Avec des revenus potentiels réguliers mais nettement moins liquides.

- Fonds sectoriels ou géographiques : Spécialisés dans un secteur (technologie, santé…) ou une région (Europe, Asie…).

👉 Pour un aperçu détaillé, consultez notre guide sur la classification des types de fonds d’investissement.

Une autre façon de définir les fonds d'investissement est selon le type de gestion qu'ils effectuent.

- Fonds à gestion active: Les gérants sélectionnent activement les actifs dans le but de battre un indice de référence.

- Fonds à gestion passive (fonds indiciels ou ETF): Répliquent simplement un indice (ex. CAC 40, S&P 500) à faible coût.

À cette distinction entre types de fonds, on peut également considérer d'autres classifications. Celles-ci dépendent de la gestion des dividendes des actions dans lesquelles ils investissent, tels que les fonds d'accumulation (réinvestissent les dividendes) ou de distribution (versent les dividendes aux porteurs). En outre, les fonds peuvent varier selon le style d'investissement, comme value ( entreprises sous-évaluées), growth (entreprises à fort potentiel de croissance) ,momentum ou blend (mixte).

👉 Pour mieux comprendre la différence entre chaque types, consultez notre article : Fonds growth, value, et blend : quelles différences ?

Le type de fond révèle davantage sur les actifs dans lesquels le fond investit que sur son fonctionnement. Pour comprendre ce dernier, il est crucial de connaître les éléments qui le composent.

Comment fonctionne un fonds d'investissement ?

Le fonctionnement d'un fonds d'investissement est très simple. Le participant apporte son argent au fond et acquiert des parts.

D'une part, la société de gestion collecte l'argent et l'intègre dans le fonds. Elle investit ensuite cet argent là où elle le juge approprié, en respectant toujours la politique du fonds. D'autre part, cette gestion forme le portefeuille du fonds, qui représente l'ensemble des actifs dans lesquels le fonds investit.

Lorsque l'investisseur acquiert des parts, il achète une portion du fonds. Cela signifie qu'il possède un petit portefeuille qui reflète fidèlement celui du fonds.

À partir de là, si les investissements se portent bien, la valeur des parts augmentera. Dans le cas contraire, elle diminuera.

De même, l'évolution des investissements affectera également le patrimoine géré par le fond. En réalité, la taille d'un fonds d'investissement peut augmenter et diminuer pour deux raisons :

- Entrée ou sortie d'investisseurs

- Variations de la valeur de marché des actifs du portefeuille.

La première raison n'affectera jamais l'investissement, elle ne fera que varier le prix des parts en fonction des souscriptions ou des remboursements.

Ce qui affecte l'investissement et les résultats que l'investisseur obtiendra est la variation de la valeur des actifs.

La valeur liquidative

Le prix de la part d'un fonds d'investissement à une certaine date est appelé valeur liquidative. Cette valeur nous permettra de voir comment le fonds évolue.

Techniquement, la valeur liquidative est l'ensemble du patrimoine qui compose le fonds d'investissement, divisé par le nombre de parts en circulation. Par exemple, si les parts du fonds d'investissement ont une valeur liquidative de 100 € et que vous souhaitez investir 2.000 €, l'investisseur acquerra 20 parts.

La valeur liquidative est publiée quotidiennement, en tenant compte du prix de clôture des marchés boursiers.

Société de gestion

La société de gestion est chargée de gérer et d'administrer le fonds d'investissement. Il faut préciser que ce n'est pas le propriétaire du fonds, les propriétaires sont toujours les participants. La société de gestion est celle qui décide où investir le patrimoine du fonds, c'est-à-dire, elle détermine la politique d'investissement du fonds.

Chaque fonds d'investissement est géré par une seule société de gestion. En revanche, une société de gestion peut gérer plus d'un fonds d'investissement à la fois. Ces sociétés facturent directement une commission au fonds d'investissement pour sa gestion et son administration, connue sous le nom de commission de gestion.

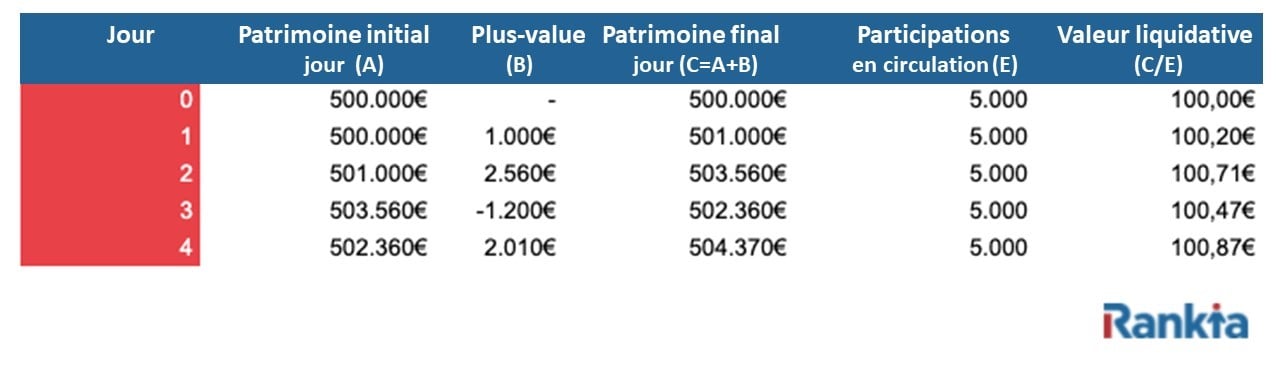

Exemple du fonctionnement d'un fonds

Pour mieux comprendre, nous allons développer un exemple du fonctionnement d'un fonds d'investissement.

- Valeur d’une part : 100 €

- Nombre de parts en circulation : 5 000

- Nombre d’investisseurs : 100

Quel est le patrimoine du fonds ?

Commençons par calculer combien d'argent le fonds a.

Patrimoine du fonds = 100€/part x 100 participants x 50 parts/participant = 500.000 €

Total des parts en circulation = 100 participants x 50 parts/participant = 5.000 parts.

En supposant un rendement net (déduction faite des frais, taxes et impôts), le fonds évoluerait de la manière suivante :

De cette façon, nous pouvons voir comment évolue le patrimoine d'un fonds d'investissement face à une variation de la valeur des actifs qui composent le portefeuille.

Si la valeur des actifs augmente, la valeur liquidative grimpe (par exemple à 103 €), ce qui augmente la valeur de vos parts. Si elle baisse, la valeur liquidative diminue (par exemple à 98 €), et vous subissez une perte potentielle.

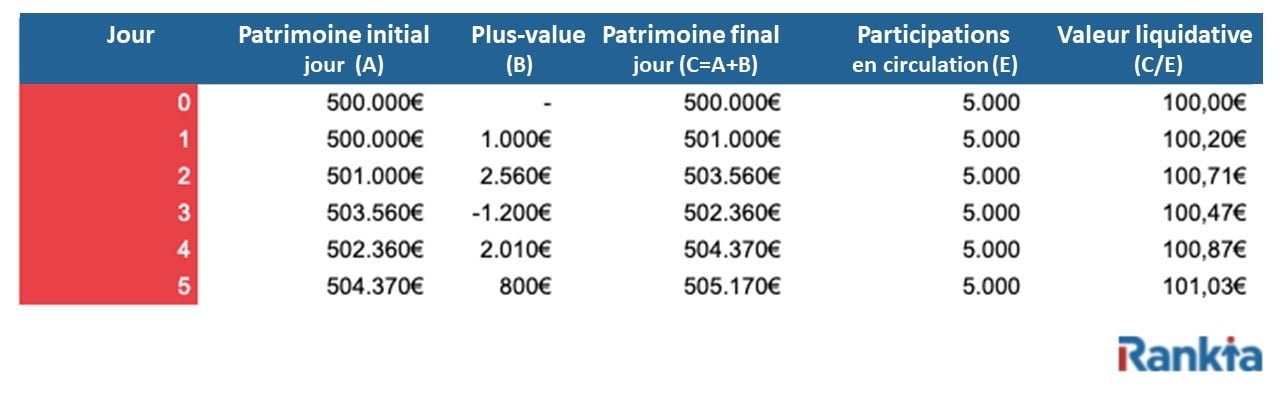

Comment l'entrée et la sortie des participants affectent-elles un fonds ?

Entrée d'un nouveau participant

Nous allons voir comment l'entrée et la sortie des participants affectent le fonds avec un exemple. Imaginons qu'un investisseur entre dans le fonds le jour 5, avec un montant de 6.000€.

Nous devons prendre en compte qu'au moment de l'investissement, l'investisseur ne connaît pas le nombre de parts qu'il va acquérir. D'ailleurs, il ne sera pas connu jusqu'à ce que la valeur liquidative du fonds soit connue à la fin de la journée.

Ensuite, nous allons calculer la valeur liquidative à la fin du jour 5. Cela nous permettra de savoir combien de parts l'investisseur aura achetées et le nombre de parts qui formeront maintenant le fonds.

La valeur liquidative est de 101,03€, donc, en investissant 6.000€, il va acquérir :

- 6.000€/101,03€/part = 59,39 parts

Laissant le tableau précédent de la manière suivante :

Le patrimoine final du jour 5 est la somme du patrimoine initial (504.370€) plus les plus-values (800€) et l'investissement réalisé par le nouveau participant (6.000€). Au nombre de parts en circulation du jour 4, nous ajoutons les parts du nouvel investisseur (59,39).

Effet d'un remboursement sur le patrimoine

Maintenant, nous allons voir comment un remboursement affecte le patrimoine du fonds.

Si un investisseur (n'importe lequel, indépendamment de l'ancienneté de son investissement) souhaite retirer 12.000€ le jour 6, nous devons également attendre la fin de la journée pour savoir combien de parts il retire. Par conséquent, nous calculerons d'abord la valeur liquidative du fonds d'investissement à la fin du jour 6 :

Valeur liquidative = (511.179 - 3.200)/5.059,39 = 100,40€

La valeur liquidative est de 100,40€, donc en remboursant 12.000€ il va vendre :

- 12.000€/100,40€/part = 119,52 parts

Avec le remboursement de 12.000€, l'investisseur a vendu 119,952 parts et le patrimoine du fonds d'investissement est réduit de 12.000€.

De cette façon, nous avons vu comment évolue le patrimoine d'un fonds d'investissement lorsqu'il y a des changements dans l'évaluation des actifs qui le composent et lorsque des parts sont souscrites et remboursées.

Qui sont les acteurs d’un fonds d’investissement ?

Comprendre qui intervient dans un fonds d’investissement est essentiel pour évaluer sa solidité, son fonctionnement et les responsabilités de chacun. Voici les principaux acteurs impliqués dans la vie d’un fonds.

Les investisseurs ou porteurs de parts

Ce sont les personnes physiques ou morales qui placent leur argent dans le fonds en achetant des parts. Ils deviennent copropriétaires d’une partie du fonds et leur droit est proportionnel au nombre de parts détenues.Ils peuvent souscrire (acheter) ou racheter (vendre) leurs parts à tout moment, selon les règles du fonds.

Société de gestion

La société de gestion est chargée de gérer et d'administrer le fonds d'investissement. Il faut préciser que ce n'est pas le propriétaire du fonds, les propriétaires sont toujours les participants. La société de gestion est celle qui décide où investir le patrimoine du fonds, c'est-à-dire, elle détermine la politique d'investissement du fonds.

Chaque fonds d'investissement est géré par une seule société de gestion. En revanche, une société de gestion peut gérer plus d'un fonds d'investissement à la fois. Ces sociétés facturent directement une commission au fonds d'investissement pour sa gestion et son administration, connue sous le nom de commission de gestion.

Dépositaire d'un fonds d'investissement

La fonction du dépositaire est de garder et surveiller les actifs qui composent le fonds. L'entité dépositaire peut être une banque, une caisse d'épargne, une société de valeurs ou une coopérative de crédit reconnue.

Le dépositaire facture une commission au fonds d'investissement pour le dépôt, également connue sous le nom de commission de dépôt.

Si le fonds d'investissement change de dépositaire, les participants ont le droit de recevoir la totalité de leur investissement sans application, le cas échéant, de commission de rachat.

La séparation entre la société de gestion et le dépositaire offre une protection supplémentaire aux participants. Elle aide à prévenir les conflits d'intérêts dans la gestion du fonds qui pourraient nuire aux intérêts des épargnants.

Le commissaire aux comptes et l’Autorité des Marchés Financiers (AMF)

Un auditeur externe vérifie la conformité comptable du fonds et sa sincérité vis-à-vis des investisseurs. Il atteste la valeur du portefeuille et valide les comptes annuels, son rôle est essentiel pour garantir la transparence.

En France, l’AMF est l’organisme public de supervision des marchés financiers. Elle agrée les fonds et les sociétés de gestion, veille à la protection des investisseurs et contrôle la transparence des documents réglementaires (prospectus, DICI…).

Investisseur ⇄ Société de gestion ⇄ Marchés financiers

│ │

▼ ▼

Dépositaire Commissaire aux comptes

/

▶ AMF ◀

Le FMI (Fonds Monétaire International) est un acteur global majeur dans la régulation financière mondiale, bien que distinct des fonds grand public. Lisez l’article dédié au FMI.

Les frais et commissions d'un fonds d'investissement

Les commissions d'un fonds d'investissement sont très variées et dépendent du pays et du type de fonds. En général, les commissions les plus fréquentes sont les suivantes :

- Commission de gestion, qui est facturée par le gestionnaire.

- Commission de succès, qui peut remplacer ou compléter la précédente.

- Commissions de souscription et de remboursement.

- Commission de dépositaire.

- Autres commissions : commission de courtage, commission d'audit et d'analyse, commission de change.

Comment connaître les frais d’un fonds d’investissement ?

Via la banque ou le courtier où vous avez souscrit

C’est la méthode la plus directe. La documentation officielle du fonds (prospectus ou DIC/PRIIPs) doit être disponible : dans votre espace client (en ligne ou en agence) ou sur le site du courtier.

📌 Exemple avec Trade Republic :

Trade Republic propose une sélection d’ETF, mais pas de fonds classiques. Pour chaque ETF, vous pouvez : consulter les frais annuels totaux (TER) directement depuis la fiche produit dans l’application, voir les frais de courtage (souvent nuls), accéder aux documents réglementaires si disponibles.

Par exemple si sur un ETF Amundi MSCI World UCITS ETF, le TER est affiché à 0,18 %/an, ce qui correspond aux frais de gestion inclus dans la valeur de l’ETF.

Via des plateformes de gestion pilotée

📌 Exemple avec Indexa Capital :

Indexa utilise une sélection d’ETF à faible coût dans ses portefeuilles. Vous avez un récapitulatif transparent des frais de gestion d’Indexa (0,45 %/an en moyenne), les frais moyens des ETF sous-jacents (0,15 %/an) et même une simulation du coût total annuel, tous frais inclus (hors fiscalité). Tout est visible dans l’interface client, et les liens vers les fiches produits officielles des ETF sont fournis (source : iShares, Amundi, etc.).

En ligne, via Google ou sites spécialisés

Si vous ne trouvez pas les informations sur votre plateforme, tapez simplement le nom de votre fonds + "AMF" dans un moteur de recherche et vous obtiendrez le document d’informations clés (DIC/PRIIPs), le prospectus complet sur le site de la société de gestion.

Les commissions d'un fonds sont importantes, mais elles ne reflètent pas son coût total. Pour savoir combien coûte un fonds, vous pouvez vous référer au TER ou Total Expense Ratio. Mais attention les frais d’entrée et de sortie ne sont pas inclus dans le TER, il faut les vérifier à part.

Fiscalité des fonds d’investissement en France

Les fonds d’investissement sont soumis à l’imposition en France, mais ils bénéficient de certains avantages fiscaux spécifiques, notamment lorsqu’ils sont logés dans des enveloppes comme le PEA, l’assurance-vie ou PER.

Imposition des plus-values hors enveloppe fiscale

Si vous investissez via un compte-titres ordinaire, les gains réalisés lors du rachat de parts de fonds sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % (soit 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), ou, sur option, au barème progressif de l’impôt sur le revenu, selon votre tranche marginale + 17,2 % de prélèvements sociaux. Les arbitrages entre fonds déclenchent immédiatement l’imposition, sauf s’ils ont lieu dans une enveloppe défiscalisée.

Transfert de fonds sans imposition immédiate : les cas spécifiques

Contrairement à un portefeuille d’actions classique, il est possible de changer de fonds sans fiscalité immédiate si vous investissez via certaines enveloppes fiscales :

Plan d’Épargne en Actions (PEA)

Tant que vous ne retirez pas l’argent du PEA, aucune imposition n’est due sur les plus-values ou arbitrages entre fonds/ETF éligibles. Après 5 ans, les retraits sont exonérés d’impôt sur le revenu (mais pas des prélèvements sociaux).

Assurance-vie

Tant que les fonds restent à l’intérieur du contrat, vous pouvez arbitrer sans imposition immédiate. L’imposition ne s’applique qu’en cas de retrait, avec une fiscalité avantageuse après 8 ans (abattement de 4 600 € ou 9 200 €).

Plan d’Épargne Retraite (PER)

Le PER est une enveloppe fiscale destinée à préparer la retraite, qui permet d’investir dans des fonds ou ETF tout en bénéficiant d’un cadre fiscal avantageux. Les versements sont déductibles de vos revenus imposables, dans la limite d’un plafond annuel (10 % des revenus professionnels, maximum ~35 000 € en 2025). Cela permet de réduire immédiatement votre impôt sur le revenu, ce qui est particulièrement intéressant pour les contribuables fortement imposés.

Exemple concret

Un investisseur détient 10 000 € sur un fonds actions dans un compte-titres et souhaite passer à un fonds obligataire :

Hors enveloppe : il doit vendre le premier fonds, ce qui génère une plus-value imposable (jusqu’à 30 % de fiscalité).

Dans un PEA, PER ou une assurance-vie : il peut arbitrer entre les fonds sans déclencher d’impôt.

Comment souscrire ou transférer un fonds d’investissement ?

Souscrire à un fonds d’investissement ou le transférer vers un autre établissement est aujourd’hui une opération simple et accessible, aussi bien pour les investisseurs débutants que confirmés. Voici comment procéder étape par étape.

Comment souscrire à un fonds d’investissement ?

Vous pouvez souscrire à un fonds via plusieurs canaux :

Banque ou assureur traditionnel: Vous pouvez investir dans des SICAV ou FCP proposés par votre banque. Accès direct à un conseiller. Mais attention les frais d’entrée et de gestion sont souvent élevés.

Courtiers en ligne : Si vous souhaitez souscrire à des ETF ou fonds cotés de façon simple et autonome, plusieurs courtiers en ligne vous permettent d’investir directement via un compte-titres :

Plateformes de gestion pilotée: Indexa Capital, Caravel ou Yomoni investissent pour vous dans des fonds ou ETF selon votre profil. Vous répondez à un questionnaire pour déterminer votre profil de risque, puis la plateforme alloue votre portefeuille automatiquement.

Comment transférer un fonds d'investissement ?

Transfert entre fonds chez le même établissement : Appelé arbitrage, il vous permet de passer d’un fonds à un autre sans sortir de l’enveloppe (PEA, assurance-vie, PER), généralement sans frais (hors certains contrats anciens) et sans aucun impact fiscal si vous restez dans le même cadre (ex. : assurance-vie vers assurance-vie).

Transfert entre établissements : C’est possible pour une assurance-vie (transfert sous conditions ou rachat/remplacement), un PER (transfert possible légalement entre assureurs ou vers un PER bancaire) et même certains compte-titres mais cela est plus complexe.

Le transfert prend généralement environ 3 à 15 jours ouvrés, selon les acteurs. Il peut être total , vous transférez donc la totalité de vos parts ou votre contrat ou partiel quand vous ne transférez qu'une partie de vos avoirs.

Exemple avec Caravel : vous pouvez transférer un ancien contrat retraite (type PERP ou Madelin) vers un PER Caravel 100 % en ligne. L’équipe s’occupe des démarches administratives sans frais cachés.

Liste fonds d’investissement populaires

Voici une sélection de fonds reconnus en France, disponibles via des banques, des courtiers ou des plateformes en ligne :

| Nom du fonds | Type de fonds | Société de gestion | Particularité | ||||

|---|---|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF | Fonds indiciel (ETF) | Amundi | Exposition mondiale à faible coût | ||||

| Carmignac Patrimoine | Fonds mixte | Carmignac | Gestion active, approche flexible | ||||

| CPR Silver Age | Fonds actions thématique | CPR AM (Amundi Group) | Thématique vieillissement/démographie | ||||

| Echiquier World Equity Growth | Fonds actions internationales | La Financière de l’Echiquier | Focus croissance long terme | ||||

| Pictet Clean Energy | Fonds thématique durable | Pictet AM | Énergies renouvelables et transition | ||||

| Moneta Multi Caps | Fonds actions France | Moneta AM | Stock-picking actif et reconnu |

| Nom du fonds | Type de fonds | Société de gestion | Particularité |

|---|---|---|---|

| Amundi MSCI World UCITS ETF | Fonds indiciel (ETF) | Amundi | Exposition mondiale à faible coût |

| Carmignac Patrimoine | Fonds mixte | Carmignac | Gestion active, approche flexible |

| CPR Silver Age | Fonds actions thématique | CPR AM (Amundi Group) | Thématique vieillissement/démographie |

| Echiquier World Equity Growth | Fonds actions internationales | La Financière de l’Echiquier | Focus croissance long terme |

| Pictet Clean Energy | Fonds thématique durable | Pictet AM | Énergies renouvelables et transition |

| Moneta Multi Caps | Fonds actions France | Moneta AM | Stock-picking actif et reconnu |

👉 Pour aller plus loin découvrez les meilleurs fonds d’investissement

Liste sociétés de gestion françaises reconnues

Voici les gestionnaires d’actifs les plus connus en France, qui pilotent des centaines de fonds accessibles aux particuliers et institutionnels :

- Amundi : leader européen, filiale du Crédit Agricole.

- Carmignac Gestion : indépendante, connue pour ses approches flexibles.

- La Financière de l’Echiquier : spécialiste de la gestion active en actions.

- DNCA Finance : orientée performance régulière, via fonds diversifiés.

- OFI Invest AM : acteur important, notamment sur les fonds ISR.

- Eurazeo : gestionnaire d’investissement privé (Private Equity).

- Bpifrance Investissement : acteur public, soutient les entreprises françaises.

- Lyxor (fusionné avec Amundi ETF) : historiquement spécialisé dans les ETF.

Vous pouvez retrouver ces fonds en ligne via des courtiers comme Boursorama, Fortuneo, DEGIRO ou Trade Republic (ETF). Via une assurance-vie ou un PER chez des acteurs comme Caravel ou Indexa Capital. ou encore sur les sites spécialisés (ex. : Quantalys, Morningstar, Citywire) pour comparer performances, frais, durabilité et risque.

Pourquoi investir dans un fonds d’investissement ?

Les fonds d’investissement sont des outils puissants et accessibles pour construire une épargne diversifiée, gérer son risque et atteindre des objectifs financiers à moyen et long terme.

Investir dans un fonds ne nécessite pas d’être un expert. Pour commencer en toute confiance :

✅ Informez-vous sur les différents types de fonds et leur niveau de risque

✅ Évaluez votre profil d’investisseur pour choisir une stratégie adaptée

✅ Comparez les frais et les performances via des plateformes fiables

✅ Testez une solution pilotée comme Indexa ou Caravel si vous préférez déléguer

Avertissements :