Bourse

Comment comprendre et lire la bourse et les marchés à l’horizon 2025 ?

En tant qu'investisseurs, l'optimisme s'impose comme une nécessité, non seulement parce que nous faisons fructifier notre capital et notre patrimoine sur le long terme, mais aussi parce que les statistiques jouent en notre faveur. Tout au long du XXIᵉ siècle, des indices de référence tels que le S&P 500 ont affiché une croissance annuelle moyenne (CAGR) de 7 % à 8 %, témoignant ainsi de la résilience et du potentiel des marchés financiers.

Donc c'est clair, n'est-ce pas ? Eh bien, cette année, si rien d'étrange ne se passe, les marchés boursiers américains devraient augmenter au moins dans ce pourcentage, n'est-ce pas ?

Eh bien, arrêtez-vous un instant. Pour commencer, 2024 a été la meilleure année de la bourse américaine de tout ce siècle. Le SP500 a enregistré un +24%, tandis que le Nasdaq Composite un plus 35%, alors que les deux indices partaient déjà de sommets historiques. Mais en plus, le MSCI World a ajouté un autre +17%. Et nous pourrions continuer avec des chiffres de croissance à deux chiffres, pratiquement partout où nous regardons, à savoir ; Chine, Japon, or, Bitcoin, etc.

Bien sûr, face à tant de prospérité, il est inné de ne pas commencer à ressentir une certaine sensation de vertige. Et plus encore si nous nous concentrons sur le chiffre que j'ai donné au début de la croissance annuelle moyenne. Un 7% ou un 8%.

Ne devrions-nous pas assister à une sorte de retour à la moyenne après une croissance aussi impressionnante ? 2021 a également été une année magnifique, et il était bien connu le recul que nous avons dû subir en 2022, n'est-ce pas ?

Précisément, dans l'article d'aujourd'hui, nous verrons certains des arguments à la fois optimistes et pessimistes, pour finalement donner un avis -qui n'est pas une recommandation-, sur ce que l'année prochaine pourrait nous réserver. C'est parti.

Faut-il craindre un krach boursier en 2025 ? - Comment comprendre la bourse pour investir

Si on y pense bien, il y aura toujours des raisons de s’inquiéter. Si ce n’est pas une guerre, ce seront des indicateurs macroéconomiques décevants ou des chiffres qui commencent à sembler exagérément élevés.

Mais aujourd’hui, je veux surtout me concentrer sur le marché américain, car, qu’on le veuille ou non, ce qui s’y passe finit toujours par impacter le reste du monde.

👉 Pour approfondir les fondamentaux du fonctionnement du marché, tu peux consulter notre article : Fonctionnement de la Bourse pour les débutants.

Tarifs douaniers, protectionnisme... et encore plus d'inflation ?

Comme tu le sais déjà, en novembre 2024, Donald Trump a de nouveau remporté les élections aux États-Unis, et a repris ses fonctions.

Comme on pouvait s'y attendre, la présidence de Trump apporte son lot de nouveautés économiques pour 2025 : une politique fiscale moins contraignante, une hausse des dépenses publiques (qui finira inévitablement par peser sur la dette), et un virage protectionniste avec de nouveaux tarifs douaniers, principalement ciblés sur la Chine, mais aussi un minimum de 25 % pour les autres pays—bien entendu, avec des marges de négociation.

Évidemment, ces décisions font déjà débat : un nouveau cycle inflationniste semble se dessiner, alors même que nous ne sommes pas encore sortis du précédent, qui nous suit depuis 2021.

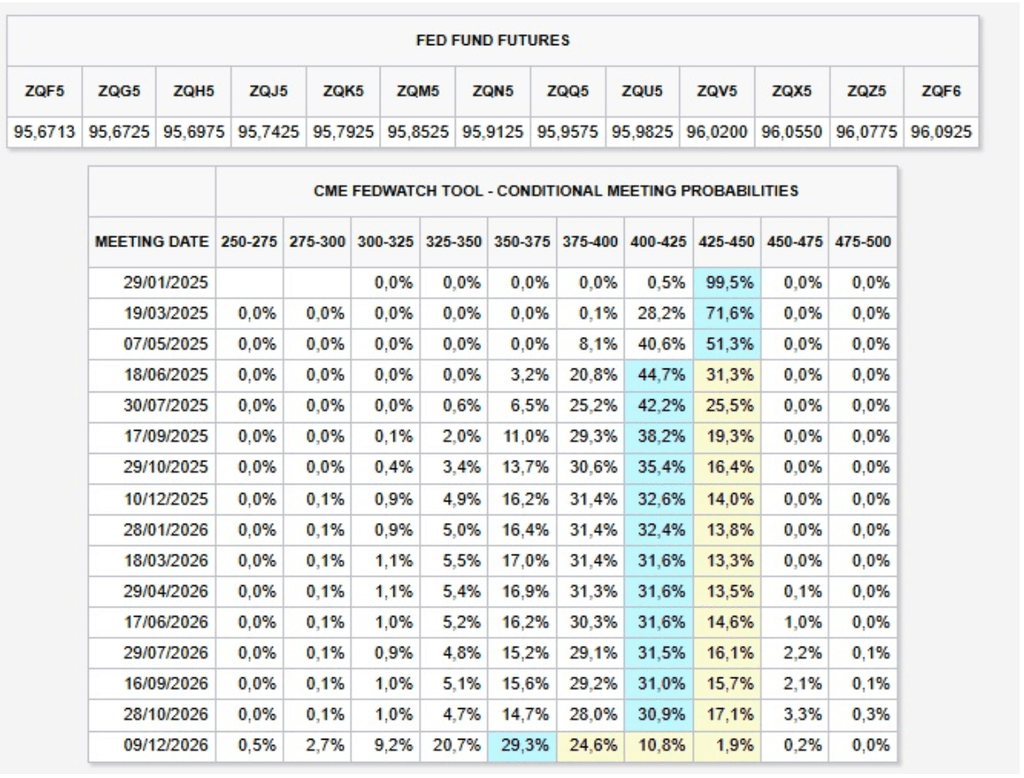

Et voilà que, juste au moment où les chiffres de l'inflation montraient des signes d’amélioration et où la Fed entamait son "processus de normalisation des taux d'intérêt" pour les ramener dans une fourchette plus favorable, entre 2,75 % et 3,5 %, ce scénario vient rebattre les cartes.

Ici, la question évidente se pose, si la politique économique de Trump fait remonter l'inflation, la FED interrompra-t-elle ce “processus de normalisation” ?, et pourrait-elle même le renverser ? Sans aucun doute, à la fin de l'année dernière et au début de cette année, les investisseurs semblent quelque peu hésitants, surtout après la dernière réunion de la FED de 2024, lorsque Powell a montré un ton beaucoup plus hawkish que prévu.

Pour l’instant, deux baisses de taux sont prévues aux États-Unis en 2025, après que la Fed ait fermé la porte, mi-décembre, aux trois baisses que le marché espérait. Et, chose surprenante, les investisseurs semblent s’y conformer—eux qui sont généralement plus optimistes—et anticipent également deux réductions. Si le rythme actuel se maintient, il ne devrait donc pas y avoir de surprises majeures.

Le vrai problème surgirait si la Fed, au lieu de baisser les taux, se voyait contrainte de les relever à un moment donné de l’année, en raison d’une résurgence de l’inflation. Là, le signal d’alarme pourrait retentir.

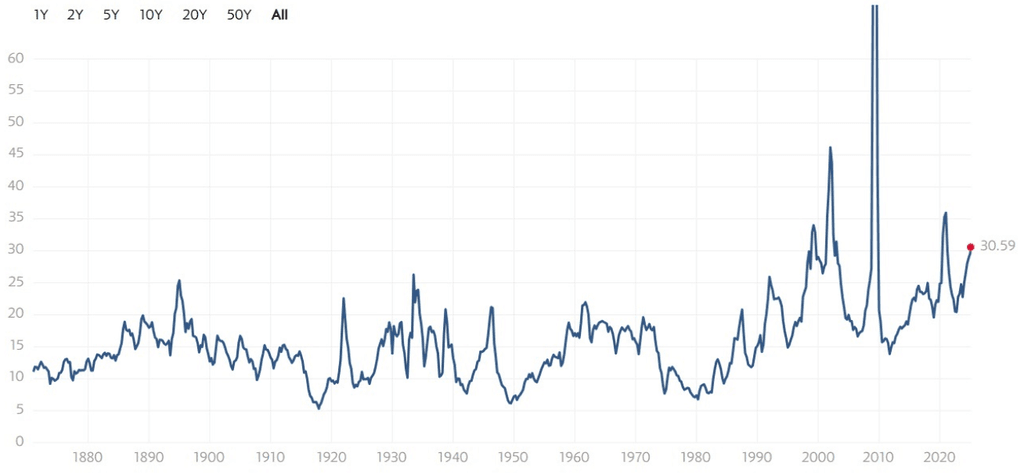

Et justement, c’est ce que semble anticiper le marché obligataire. Après tout, avec des taux d’intérêt autour de 4,25 % - 4,5 %, il paraît étonnant que le rendement des obligations américaines à 10 ans ait grimpé jusqu’à environ 4,8 %, retrouvant les sommets de mi-2024, alors que les taux étaient à 5,25 % - 5,50 %—ce qui, à l’époque, était logique.

C’est presque comme si les investisseurs se préparaient déjà à une inflation plus forte et, par conséquent, à un revirement de la politique monétaire de la Fed.

Et si ce scénario venait à se concrétiser, on pourrait assister à un déplacement des capitaux des actions américaines vers les obligations. Après tout, un actif offrant un rendement proche de 5 %, avec une sécurité quasiment absolue, a de quoi séduire.

Ces effets macroéconomiques sont aussi analysés par des institutions comme le Fonds Monétaire International, qui surveille les grandes tendances mondiales.

👉 Pour mieux comprendre les implications économiques, tu peux explorer la courbe des taux, ou l’effet Lindy appliqué aux dynamiques financières à long terme.

La bourse est à des multiples historiques

Par ailleurs, nous pourrions également nous appuyer sur les preuves statistiques. En ce moment, le PER (tu sais, ce que l'on paie par kilo de bénéfice) du S&P 500 se situe à 30 fois, c'est-à-dire, presque le double de la moyenne historique de 16 fois. De plus, chaque fois qu'il a été à ces niveaux, ou au-dessus, c'était parce que nous étions dans des moments d'exubérance irrationnelle maximale comme ce fut le cas de la bulle internet.

Rappelons-nous qu’après l’éclatement de la bulle internet au début des années 2000, les marchés ont mis plus d’une décennie à retrouver leurs niveaux d’avant-crise. Certes, si l’on regarde en détail les bilans des entreprises, la situation aujourd’hui est différente, mais l’euphorie autour de l’IA pourrait-elle malgré tout créer un plafond de marché que nous ne percevons pas encore ?

Et pour ne rien arranger, selon un rapport récemment publié par JP Morgan (JPM), le S&P 500 ne progresserait en moyenne que de 3 % par an au cours des dix prochaines années. Alors, c’est tout ? Fin de l’histoire ? Devrait-on tout vendre maintenant et revenir sur les marchés en 2030 ?

Pas si vite ! Rien n’est encore joué.

Et si, au contraire, le cycle haussier de la bourse en 2025 avait encore de belles perspectives devant lui ?

Bien sûr que oui ! Et même si l’on a parfois l’impression d’être sur des sommets, notamment en raison des multiples de valorisation, il y a des raisons solides qui justifient ces niveaux. Comme nous allons le voir, ces fondements sont bien réels, ce qui pourrait permettre aux marchés de poursuivre leur ascension.

Une meilleure santé financière

Le levier et la santé financière s’évaluent aussi avec des outils comme l’EBITDA ou la covariance, utiles pour analyser la volatilité des actifs en portefeuille.

L'indice S&P 500 d'aujourd'hui compte une composition d'entreprises de qualité substantiellement supérieure à celle d'autres années, et surtout, d'autres époques de bulles comme les dot-com

Et oui, quand je parle de qualité, je parle de santé financière. Autrement dit, ce sont des entreprises moins endettées, avec des ratios de solvabilité parfois même supérieurs à 2, et par conséquent, avec une plus grande capacité à convertir bénéfices opérationnels et EBITDA en flux de trésorerie libre de manière plus efficace, avec moins de levier, et en somme avec une productivité bien plus élevée.

Par exemple, pensez-vous que la dette de Nvidia (NVDA) ou Alphabet (GOOGL) est élevée ? Eh bien, la réalité est que dans les deux cas, elle ne représente même pas un tiers de leurs actifs. Et si nous regardons le FCF, il ne cesse de croître.

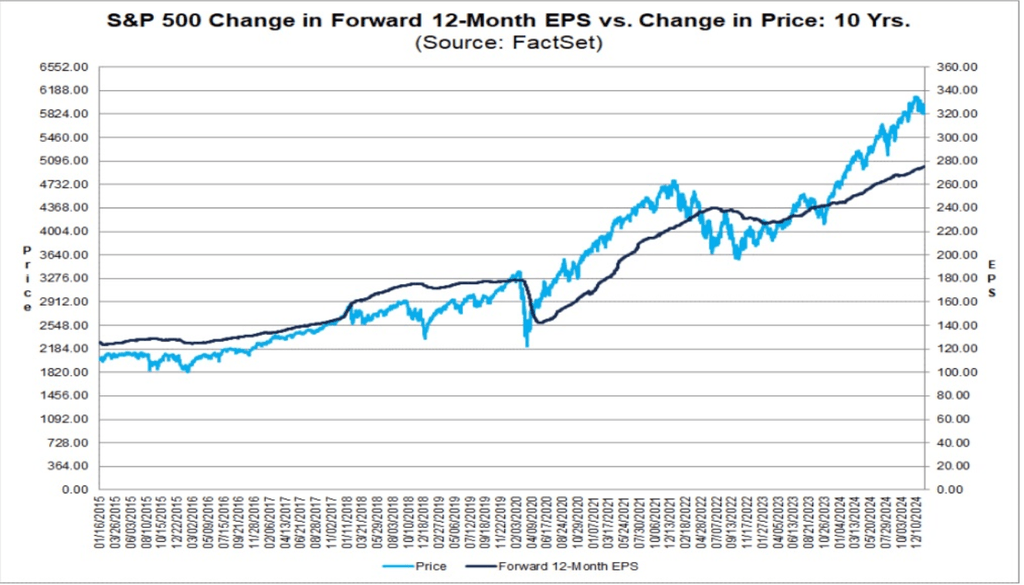

Et ce phénomène, bien que peut-être moins marqué, s'observe sur l’ensemble de l’indice. Globalement, la relation entre les bénéfices à un an et les cours de l’indice reste relativement corrélée. Cependant, ces derniers mois, notamment après la victoire de Trump, cet écart semble s’être légèrement creusé, ce qui pourrait expliquer un début d’année plus incertain.

Autrement dit, les fondamentaux montrent que, grâce à des bilans beaucoup plus solides, les multiples de valorisation peuvent être plus élevés et plus exigeants.

Cela s’explique en grande partie par la transformation de la composition du S&P 500 : aujourd’hui, environ 50 % des entreprises qui le composent sont technologiques et opèrent souvent à l’échelle mondiale. Contrairement aux sociétés financières ou industrielles traditionnelles qui dominaient l’indice il y a 20 ans, ces entreprises, bien que très capitalistiques, nécessitent relativement peu d’infrastructures par continent—souvent une ou deux méga-usines suffisent. Là où les anciennes industries demandaient une main-d'œuvre abondante et des installations coûteuses, les entreprises technologiques fonctionnent avec des structures plus légères et beaucoup plus efficientes.

Résultat : une part plus importante des bénéfices peut être redistribuée aux actionnaires ou réinvestie dans de nouveaux projets, renforçant ainsi leur potentiel de croissance.

Et ce n’est pas tout…

L'évaluation n'est pas si excessive

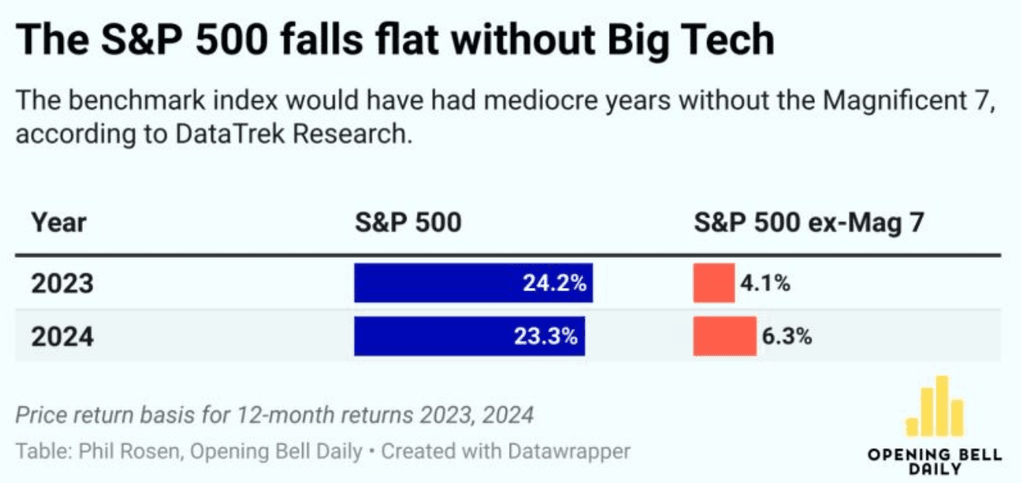

Comme nous l'avons mentionné précédemment, le ratio P/E avoisine les 30. Mais quelles entreprises ont véritablement porté la croissance de l'indice ces deux dernières années ? Sans surprise, ce sont les "Magnificent 7".

Mais que se passerait-il si nous les excluions de l’équation ?

Eh bien, attention : le ratio P/E du reste de l’indice chuterait à environ 15 % - 16 %, soit un niveau parfaitement aligné avec sa moyenne historique. De plus, la progression du S&P 500 sur les dernières années n’aurait même pas atteint les deux chiffres.

Et cela, alors même que la composition de l’indice a évolué : il regroupe désormais des entreprises beaucoup plus solides financièrement, avec un meilleur ratio de solvabilité et des structures moins gourmandes en dépenses fixes d’infrastructure.

Pour explorer en profondeur les méthodes de sélection d’actions, jette un œil à la méthodologie CAN SLIM, souvent utilisée pour détecter des titres à fort potentiel.

Alors, quels scénarios pourraient se dessiner pour le S&P 500 en 2025 ?

Avant tout, je tiens à être totalement transparent avec toi : je ne suis pas un conseiller financier professionnel. Mon but est de partager des analyses basées sur des sources fiables afin de t’aider à prendre des décisions plus éclairées. Cependant, ce n’est qu’une opinion, et je t’encourage vivement à faire tes propres recherches avant d’investir.

Cela étant dit, oui, il y a des risques, c’est indéniable. Mais en creusant un peu plus dans les chiffres, ces risques ne sont peut-être pas aussi alarmants qu’ils le paraissent à première vue si l’on se fie uniquement aux multiples de valorisation génériques.

Cela ne signifie pas nécessairement que 2025 sera une année exceptionnelle. Ce que l'on peut en déduire, c'est que tant que la politique économique de Trump ne relance pas l’inflation de manière incontrôlée—ou du moins, tant qu’elle reste stable autour du niveau actuel (sans même viser le seuil idéal de 2 %) —, la Fed n’aurait pas de raison d’interrompre sa politique de baisse des taux. Et si les taux d’intérêt continuent à diminuer, cela finirait tôt ou tard par faire baisser la rentabilité des obligations, ce qui pourrait maintenir la dynamique haussière des actions.

Mieux encore, si l’inflation se calme plus rapidement que prévu et que les marchés commencent à anticiper plus de deux baisses de taux en 2025, nous pourrions même assister à une croissance à deux chiffres sur le marché. Ce scénario serait encore plus plausible si l’on ajoute à cela une réduction fiscale à l’horizon et une vague de dérégulation économique, comme Trump l’a promis.

En revanche, si un scénario inflationniste venait à se concrétiser dans les mois à venir, comme certains investisseurs semblent déjà l’anticiper, les marchés pourraient connaître des corrections. Avec une rentabilité proche ou supérieure à 5 % sur la dette souveraine, de nombreux investisseurs pourraient tout simplement préférer limiter les risques et se tourner vers des actifs plus sûrs.

- Envie de comprendre les types d’ordres ? Voici ce qu’est un ordre boursier.

- Apprenez la différence entre le bid et l’ask, deux éléments essentiels dans la formation des prix.

- Découvrez aussi les notions de transfert de valeurs et d’OPA.

Idées pour investir dans l'économie américaine en 2025

L’année 2025 s’annonce mouvementée sur les marchés financiers, avec une forte influence des facteurs macroéconomiques. Face à cette volatilité, voici quelques stratégies d’investissement qui peuvent servir à se couvrir ou à spéculer sur l’évolution du S&P 500 et de l’économie américaine.

Et si vous souhaitez mieux planifier vos placements long terme, voici une calculatrice d’intérêts composés qui vous aidera à projeter vos rendements.

👉 Vous voulez comprendre les bases du prix d’exercice des options, du ticker, ou encore des notions comme le yield ?

Interactive Brokers (IBKR) – Le plus complet et professionnel

Un brokers idéal pour les investisseurs actifs et expérimentés, les traders professionnels.

👉 Pour plus d'informations sur le courtier, n'oubliez pas de consulter notre avis : Avis Interactive Brokers France

Avantages :

✅ Accès à toutes les bourses mondiales, y compris le NYSE et le Nasdaq.

✅ Frais très compétitifs (0,005 $ par action, sans minimum).

✅ Outils avancés : Trader Workstation (TWS), idéal pour les investisseurs actifs.

✅ Possibilité d'acheter des actions fractionnées.

✅ Aucune commission sur les ETF américains.

Inconvénients :

❌ Interface plus complexe, surtout pour les débutants.

❌ Service client parfois critiqué

Degiro – Le meilleur rapport qualité/prix

Un courtier idéal pour les investisseurs européens cherchant un courtier low-cost pour le marché US.

👉 Pour plus d'informations sur le courtier, n'oubliez pas de consulter notre avis : Avis Degiro France

Avantages :

✅ Zéro commission sur les actions américaines (uniquement 1 € de frais de connexion par transaction).

✅ Plateforme simple et intuitive.

✅ Large choix d’actions, ETF et produits dérivés.

✅ Service client en français.

Inconvénients :

❌ Pas d'accès au marché des options américaines.

❌ Pas d'achat d'actions fractionnées.

eToro – Idéal pour les débutants et le trading social

C’est un broker idéal pour les débutants et ceux qui veulent une approche plus interactive de l’investissement.

👉 Pour plus d'informations sur le courtier, n'oubliez pas de consulter notre avis : Avis eToro France

Avantages :

✅ Achat d’actions sans commission (hors frais de spread).

✅ Possibilité d’acheter des actions fractionnées.

✅ Plateforme conviviale et application mobile intuitive.

✅ Trading social : possibilité de copier des investisseurs performants.

Inconvénients :

❌ Spreads parfois élevés.

❌ Pas idéal pour les ordres avancés ou le trading professionnel.

❌ Dépôt en dollars uniquement (frais de conversion).

En tout cas, si vous appréciez d'autres formes d'investissement un peu plus calmes et moins émotionnelles, concernant l'indice mentionné, je vous laisse avec notre article de référence : Comment investir dans le SP500 ?

Étant donné qu'aujourd'hui c'était une analyse plus macro et fondamentale qu'autre chose, je me suis concentré uniquement sur le SP500, mais plus tard nous verrons le reste des actifs ; small caps, BTC, etc.

Pour les plus curieux, voici quelques définitions économiques essentielles :