Analyse fondamentale

Qu’est-ce que l’analyse fondamentale ?

L'analyse fondamentale des entreprises est une approche minutieuse visant à évaluer la véritable valeur intrinsèque d'une entreprise, au-delà des fluctuations du marché et des prix actuels de ses actions. Cette méthode repose sur l'étude détaillée des indicateurs financiers, de l'historique et des perspectives futures de l'entreprise. En déchiffrant ces éléments, on cherche à comprendre la santé économique et financière de l'entreprise ainsi que son potentiel de croissance, fournissant ainsi une base solide pour la prise de décisions d'investissement.

Qu'est-ce que l'analyse fondamentale ou financière d'une entreprise?

L'analyse fondamentale des entreprises est une technique d'évaluation financière qui cherche à déterminer la valeur réelle ou intrinsèque d'une société, indépendamment des fluctuations du marché. Cette analyse se concentre sur une révision exhaustive des informations financières disponibles, y compris les bilans, les états de résultats, les flux de trésorerie et d'autres indicateurs économiques clés.

De plus, l'analyse fondamentale inclut l'évaluation de facteurs externes tels que le contexte économique, le secteur industriel dans lequel l'entreprise opère et sa position concurrentielle au sein de ce secteur. Ces éléments sont cruciaux pour comprendre tant la performance historique que la performance actuelle d'une entreprise, et pour projeter avec plus de précision ses performances futures. Cela revient à déterminer combien de bénéfices l'entreprise pourra générer au fil du temps et à évaluer leur valeur actuelle.

Cependant, plusieurs questions se posent : comment calculer les futurs flux de trésorerie d'une entreprise ? Comment déterminer si une entreprise pourra perdurer, par exemple, au cours des dix prochaines années ? Comment mesurer les risques associés à l'entreprise et savoir si elle est en mesure de générer des bénéfices futurs ? C'est ici que l'analyse fondamentale devient indispensable.

L'objectif de l'analyse fondamentale est d'obtenir une image complète de la santé financière de l'entreprise, de sa stabilité et de son potentiel de croissance à long terme, afin de faire des prévisions plus précises sur ses performances futures. Cette méthodologie permet aux investisseurs de prendre des décisions plus éclairées, en cherchant et en exploitant des opportunités d'investissement où le prix de marché d'une action ne reflète pas sa valeur réelle basée sur des fondamentaux financiers solides.

D'où part l'analyse fondamentale?

L'analyse fondamentale des entreprises commence par l'intégration de l'analyse quantitative et de l'analyse qualitative, chacune apportant une dimension cruciale pour évaluer la santé et le potentiel d'une société. Mais qu'est-ce que cela signifie ?

Regardons ensemble.

Analyse quantitative vs analyse qualitative

L'analyse quantitative se concentre sur l'interprétation des données financières numériques, principalement à travers l'examen détaillé des trois états financiers principaux :

- Le bilan : Il offre une instantané de la situation financière de l'entreprise à un moment donné.

- Le compte de pertes et profits : Il fournit des indicateurs révélant la capacité de génération de revenus, l'efficacité opérationnelle, la charge fiscale et la rentabilité générale de l'entreprise. Il reflète la capacité de l'entreprise à générer des bénéfices.

- Les flux de trésorerie : Ils révèlent comment l'argent entre et sort de l'entreprise, reflétant sa capacité à générer de la valeur. Grâce à l'état des flux de trésorerie et au compte de pertes et profits, vous pouvez calculer le flux de trésorerie disponible (Free Cash Flow, FCF) des entreprises que vous analysez, une métrique clé pour déterminer leur valeur intrinsèque.

L'analyse qualitative se concentre sur des facteurs non numériques, comme la qualité de la gestion, la position concurrentielle sur le marché, la direction, les brevets et la propriété intellectuelle, entre autres. Ces aspects, bien que moins tangibles, sont fondamentaux pour comprendre les avantages compétitifs et le potentiel de croissance à long terme d'une entreprise.

En intégrant à la fois les analyses quantitative et qualitative, les investisseurs peuvent obtenir une vue d'ensemble plus complète et précise de la santé et du potentiel d'une entreprise.

Comment évaluer les entreprises?

Pour vous donner une idée de l'importance cruciale de ces deux domaines de l'analyse fondamentale, voici quelques-uns des principaux données et indicateurs que fournissent l'analyse quantitative et qualitative d'une entreprise :

Ratios d'endettement

Les ratios d'endettement déterminent quelle part des actifs d'une entreprise est financée par la dette, c'est-à-dire qu'ils mesurent le montant de la dette d'une entreprise et la capacité de l'organisation à y faire face.

En d'autres termes, les indicateurs d'endettement calculent la proportion ou le degré de participation du capital des fournisseurs et des créanciers dans les actifs de l'entreprise, ainsi que la capacité de l'entreprise à payer ses passifs grâce à ses actifs. Par conséquent, ils fournissent une évaluation essentielle de la stabilité financière de l'entreprise et de sa capacité à honorer ses engagements financiers. Ces ratios sont cruciaux pour les investisseurs et les créanciers qui souhaitent évaluer le risque associé à l'endettement de l'entreprise.

- Un ratio d'endettement supérieur à 1,0 ou 100% indique que l'entreprise a plus de dettes que d'actifs.

- Tandis qu'un ratio d'endettement inférieur à 1,0 ou 100% indique que l'entreprise a plus d'actifs que de dettes.

Les ratios d'endettements sont des indicateurs fiables calculés à partir de données quantitatives qui révèlent la santé financière de l'entreprise, ainsi que la stabilité et la durabilité du business à moyen et long terme.

De plus, les investisseurs utilisent ces indices pour déterminer le niveau de risque et s'assurer que l'entreprise est solvable, capable de remplir ses obligations financières actuelles et futures, et en mesure de générer un retour sur investissement.

Voici les principaux indicateurs d'endettement ou de solvabilité :

- Pasif total (ressources externes) / Actif total

- Pasif total (ressources externes) / Capitaux propres

- Dette bancaire / Capitaux propres

- Dette bancaire / (Capitaux propres + Dette bancaire)

Ratios de rentabilité

Les ratios de rentabilité sont des calculs mathématiques qui nous aident à évaluer si une entreprise génère suffisamment de revenus pour couvrir ses dépenses et générer des bénéfices pour ses propriétaires.

Au sein d'une entreprise, il existe diverses dépenses à prendre en compte, telles que les coûts de main-d'œuvre, les impôts, les amortissements, les intérêts bancaires, etc. Il peut donc arriver qu'une entreprise soit rentable dans un domaine spécifique tout en enregistrant des pertes dans un autre domaine.

C'est pourquoi plusieurs ratios de rentabilité sont utilisés. Ces ratios permettent de comparer les performances de l'entreprise dans différentes catégories de revenus ou de pertes :

- Rentabilité des capitaux propres (ROE - Return on Equity) : Mesure la capacité de l'entreprise à générer des bénéfices à partir des ressources propres apportées par les actionnaires. Il se calcule en divisant le bénéfice net par les capitaux propres.

- Rentabilité des actifs (ROA - Return on Assets) : Évalue l'efficacité avec laquelle une entreprise utilise ses actifs pour générer des bénéfices. Il se calcule en divisant le bénéfice net par le total des actifs.

- Retour sur Investissement (ROI - Return on Investment) : Ce ratio indique l'efficacité d'un investissement, en calculant la relation entre le bénéfice net et le coût de l'investissement.

- Marge bénéficiaire nette : Montre le pourcentage de chaque euro de vente qui se transforme en bénéfice net, après déduction de toutes les dépenses, impôts et intérêts. Il se calcule en divisant le bénéfice net par les ventes totales.

- Rentabilité des capitaux employés (ROCE – Return on Capital Employed) : Mesure la rentabilité de tous les capitaux employés dans l'entreprise, y compris les dettes et le capital propre. Il se calcule en divisant le résultat opérationnel (EBIT) par le capital employé (somme de la dette et du capital).

Ratio de valorisation

Le ratio de valorisation est une mesure qui permet d'évaluer la qualité de gestion ou la performance d'un portefeuille de valeurs. Il est défini comme le coefficient alpha par unité de risque propre ou spécifique. Certains des principaux ratios d'évaluation utilisés sont les suivants :

- PER (Price-Earnings Ratio) : Ratio cours/bénéfices

- PBR (Price to Book Ratio) : Ratio cours/valeur comptable

- P/V (Price to Sales) : Ratio cours/ventes

- P/CF (Price to Cash Flow) : Ratio cours/flux de trésorerie

- Rendement du dividende : Dividende par action/ cours de l'action

- Croissance future des bénéfices à long terme

- Croissance historique des bénéfices

- Croissance historique des ventes

- Croissance des flux de trésorerie

- Croissance de la valeur comptable

👉 Cette information peut être assez dense, alors pour en savoir plus, je vous recommande de visiter notre article suivant: Comment analyser une entreprise par ratios fondamentaux?

Méthodes d'analyse fondamentale

Nous continuons notre approche macro pour structurer tout ce qui concerne l'analyse fondamentale. Nous savons d'où extraire les informations et comment les regrouper. Mais quelles sont les types d'analyses qui peuvent être réalisées avec autant de chiffres et de ratios ? Je vais vous l'expliquer ci-dessous :

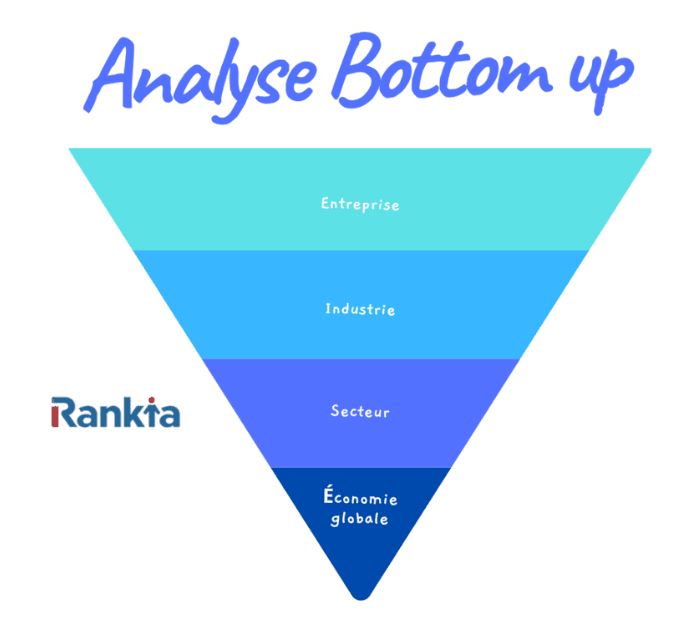

Bottom-up

L'analyse bottom-up en bourse est une approche utilisée pour évaluer et sélectionner des actions individuelles en se basant sur une analyse détaillée des caractéristiques et des fondements de chaque entreprise. Au lieu de se concentrer sur les facteurs macroéconomiques ou sur l'état général du marché, l'analyse bottom-up se focalise sur l'étude des entreprises individuellement.

En d'autres termes, elle vise à examiner des éléments tels que les états financiers de l'entreprise, sa structure de coûts, son modèle d'affaires, la qualité de sa gestion, ses produits ou services, sa position concurrentielle, sa stratégie de croissance et d'autres facteurs spécifiques à l'entreprise. L'objectif est d'identifier des actions considérées comme sous-évaluées ou présentant un potentiel de croissance significatif en se basant sur leur analyse fondamentale.

Cette approche implique une analyse approfondie des états financiers, des informations pertinentes, des perspectives de l'entreprise et de toute autre donnée pertinente pouvant influencer ses performances. Des aspects qualitatifs peuvent également être pris en considération, tels que la réputation de l'entreprise, son niveau d'innovation ou la demande de ses produits

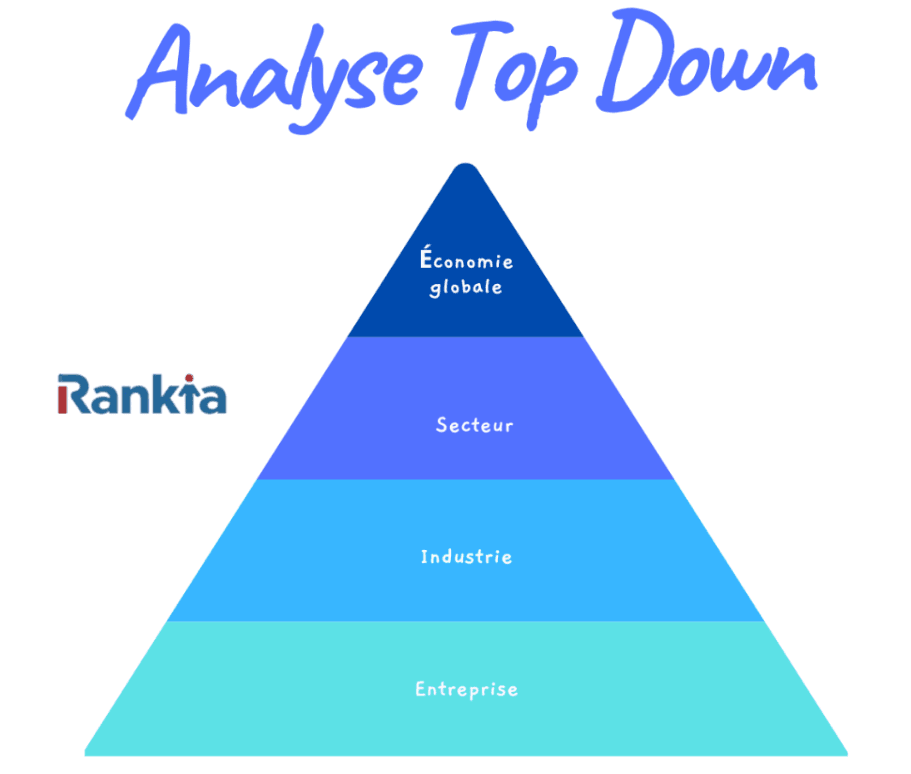

Top-down

L'analyse top-down en bourse est une approche utilisée pour prendre des décisions d'investissement en se basant sur l'analyse des facteurs macroéconomiques et de l'état général du marché, puis en sélectionnant les actions ou secteurs qui devraient bénéficier de ces conditions.

Dans l'analyse top-down, on commence par analyser les aspects macroéconomiques tels que la croissance économique, l'inflation, les taux d'intérêt, les politiques gouvernementales et d'autres indicateurs économiques pertinents. À partir de là, on évalue l'impact que ces facteurs peuvent avoir sur différents secteurs de l'économie.

Une fois les secteurs considérés comme prometteurs identifiés, une analyse plus détaillée des entreprises de ces secteurs est effectuée.

L'analyse top-down permet aux investisseurs de prendre des décisions d'investissement basées sur les tendances et perspectives macroéconomiques. Il s'agit de rechercher des secteurs ou des domaines de l'économie qui devraient avoir une performance solide en fonction des facteurs macroéconomiques, puis de sélectionner les actions des entreprises considérées comme les plus prometteuses dans ces secteurs.

Que doit inclure une analyse fondamentale ?

Une analyse fondamentale complète doit couvrir plusieurs niveaux d'analyse pour offrir une compréhension approfondie et holistique de l'entreprise en question, ainsi que du contexte dans lequel elle opère. Cela inclut :

Analyse de la situation de l'entreprise

L'analyse de la situation de l'entreprise est cruciale car elle fournit une vision détaillée de la santé financière et opérationnelle de l'entreprise. Cela permet aux investisseurs et aux analystes d'évaluer si l'entreprise est bien gérée, si elle est rentable, si elle possède une structure de capital durable et si elle a des avantages concurrentiels durables. Cette analyse aide à identifier les entreprises avec de solides fondamentaux qui peuvent offrir de bons rendements à long terme.

Ce niveau se concentre sur l'évaluation de la santé financière, de la stratégie commerciale, de la position concurrentielle, de la gestion et du potentiel de croissance de l'entreprise. Il faut analyser la rentabilité, la liquidité, l'endettement et l'efficacité opérationnelle à travers les états financiers. De plus, il est crucial de comprendre la qualité et la vision de l'équipe de direction, les avantages concurrentiels, les risques opérationnels et les opportunités d'expansion.

Analyse de la situation du secteur

L'objectif ici est d'évaluer l'environnement concurrentiel dans lequel évolue l'entreprise, y compris la dynamique de la concurrence, la taille du marché, les barrières à l'entrée et à la sortie, et les tendances de croissance sectorielle. Cet aspect est important pour comprendre le contexte concurrentiel et les dynamiques de marché dans lesquelles l'entreprise opère. Un secteur en croissance peut offrir de nombreuses opportunités pour les entreprises d'augmenter leurs revenus et d'améliorer leur rentabilité. À l'inverse, un secteur avec une forte concurrence ou des barrières réglementaires peut présenter des défis significatifs. Cette analyse aide à identifier les risques et les opportunités découlant de l'environnement sectoriel.

Analyse de l'économie nationale

La situation économique d'un pays affecte directement toutes les entreprises qui y opèrent. Un environnement économique robuste peut augmenter le pouvoir d'achat des consommateurs et stimuler la demande, tandis qu'une économie faible peut freiner les dépenses et limiter la croissance des entreprises. Cet aspect est vital pour prévoir les conditions économiques qui peuvent influencer la performance de l'entreprise. Cela inclut des facteurs tels que la croissance du PIB, le taux d'inflation, les taux d'intérêt, le chômage, et les politiques fiscales et monétaires qui peuvent avoir un impact direct sur la performance de l'entreprise.

Analyse de l'environnement macroéconomique

Cette analyse s'étend au-delà de l'économie nationale pour inclure des facteurs globaux susceptibles d'avoir un impact sur l'entreprise. Cela comprend les tendances économiques internationales, les taux de change, les conflits géopolitiques, les accords commerciaux et la situation économique des marchés clés.

Étant donné que les entreprises opèrent dans une économie mondialisée, les facteurs macroéconomiques internationaux peuvent avoir un impact significatif, notamment pour les entreprises ayant des opérations ou des marchés en dehors de leur pays d'origine.

Cette analyse est indispensable pour évaluer l'exposition de l'entreprise aux risques et opportunités mondiaux.

Ainsi, chacun de ces points offre une pièce du puzzle dans l'évaluation de la valeur intrinsèque et du potentiel de croissance d'une entreprise. En intégrant ces niveaux d'analyse, les investisseurs peuvent se forger une vision plus complète et nuancée, leur permettant de prendre des décisions d'investissement plus informées et fondées.

Comment faire une bonne analyse fondamentale d'une entreprise ?

Un bon analyse fondamentale peut commencer par une analyse quantitative ou qualitative, mais doit inclure les deux pour être complet. Une bonne structure est essentielle pour ne pas perdre d'informations pertinentes et gérer efficacement le temps.

Étapes pour structurer l'analyse quantitative

1. Recueil des états financiers : Obtenez les derniers états financiers de l'entreprise, y compris le bilan, le compte de résultats et l'état des flux de trésorerie.

💡 Conseil 1 : Où obtenir les informations financières ?

Vous pouvez trouver ces états résumés sur des plateformes gratuites comme TIKR.com, Tweenvest.com ou Yahoo Finance. Il est recommandé de vérifier ces données avec les états financiers originaux publiés par les entreprises.

2. Calcul des ratios financiers clés :

- Marge de bénéfice brut et net : Pour évaluer l'efficacité opérationnelle et la rentabilité.

- ROE et ROA : Pour mesurer la rventabilité sur le capital propre et les actifs.

- Ratio d'endettement : Pour comprendre le niveau de levier et le risque financier.

- Liquidité courante et ratio de solvabilité : Pour évaluer la capacité de l'entreprise à couvrir ses obligations à court et long terme.

💡 Conseil 2 : Utilisez toujours la même méthode

De nombreux ratios financiers sont déjà calculés sur des plateformes comme TIKR.com ou Tweenvest.com. Utilisez toujours la même formule pour assurer des comparaisons correctes entre entreprises.

3. Analyse des tendances : Examinez les changements de ces ratios au fil du temps pour identifier des tendances d'amélioration ou de détérioration.

4. Comparaison avec l'industrie : Comparez les ratios aux moyennes de l'industrie pour évaluer la position concurrentielle de l'entreprise.

Étapes pour structurer l'analyse qualitative

1. Évaluation de la gestion : Recherchez l'expérience et le parcours de l'équipe de direction.

💡 Conseil 3 : Analyser la qualité des entreprises

Les rapports annuels incluent souvent le CV des dirigeants. Analysez leurs antécédents pour voir comment les entreprises qu'ils ont gérées auparavant ont performé. Si les dirigeants sont en poste depuis longtemps, utilisez les appels de gains pour évaluer leur prise de décision, leur gestion des crises et leur alignement avec les actionnaires.

2. Analyse de la position concurrentielle : Identifiez la part de marché de l'entreprise, ses principaux concurrents et ses avantages concurrentiels.

3. Innovation et développement de produits : Évaluez la capacité de l'entreprise à innover et son approche en matière de recherche et développement.

4. Analyse des relations avec les clients : Considérez la satisfaction des clients, leur fidélité et comment ces facteurs peuvent influencer les performances futures.

5. Facteurs externes : Prenez en compte l'impact des réglementations, des changements légaux et des risques opérationnels sur la capacité de l'entreprise à opérer et à se développer.

En combinant les analyses quantitative et qualitative, vous obtenez une vision globale de l'entreprise, permettant aux investisseurs de prendre des décisions informées basées sur des données financières solides et une compréhension approfondie des facteurs pouvant influencer le succès à long terme de l'entreprise.

Types d'entreprises selon l'analyse fondamentale

Les entreprises peuvent être classées selon deux types de classements : par caractéristiques financières (et attentes de croissance) ou par leur taille actuelle.

Types d'entreprises selon les caractéristiques financières

L'analyse fondamentale catégorise les entreprises en différents types selon leurs caractéristiques financières, leur potentiel de croissance et leur position sur le marché. Permettez-moi de les définir simplement pour que vous puissiez les voir clairement :

Entreprises de type Value (valeur)

Les entreprises de type Value, ou actions de valeur, sont celles qui se négocient à un prix inférieur à leur valeur intrinsèque estimée. Ces entreprises sont souvent ignorées par le marché ou sous-estimées en raison de circonstances ou de problèmes temporaires, mais elles possèdent des fondamentaux solides et offrent un marge de sécurité pour les investisseurs.

On pourrait dire que toutes les entreprises ou toutes les investissements en bourse, ou du moins la plupart d'entre eux, ont une approche de type value. En d'autres termes, on suppose que lorsqu'on achète une entreprise, c'est à un prix inférieur à sa valeur intrinsèque, en attendant une revalorisation. Mais pour les entreprises de type value, l'accent principal est mis sur la recherche d'un réajustement des multiples. Cela signifie que le marché attribue le multiple correct aux actifs de l'entreprise, permettant ainsi de profiter de cette revalorisation, tout en laissant de côté, bien que non excluant, d'autres facteurs comme la croissance attendue et la qualité.

Entreprises de type Growth (croissance)

Les entreprises Growth, ou actions de croissance, sont celles dont on s'attend à ce qu'elles croissent à un rythme supérieur à la moyenne du marché. Cette croissance peut être due à l'innovation, à de nouveaux produits, à l'expansion sur de nouveaux marchés, ou à la domination dans leur secteur. Les investisseurs sont prêts à payer plus pour ces actions en anticipant une croissance future.

Voici quelques exemples d'entreprises qui ont été (et peuvent peut-être continuer à être) des entreprises Growth :

- Amazon : Grâce à son expansion constante sur de nouveaux marchés et à son innovation en matière de technologie et de logistique.

- Tesla : En raison de sa rapide expansion sur le marché des véhicules électriques et des énergies renouvelables.

👉 Pour en apprendre plus sur les avantages et inconvénients de ces deux types d'actions, consultez l'article suivant : Actions value vs actions growth | valeur vs croissance

Entreprises de type Quality (qualité)

Les entreprises Quality ou Blue Chip se caractérisent par un avantage compétitif durable, un bilan solide, une rentabilité constante et une gestion excellente. Ces entreprises génèrent généralement des flux de trésorerie stables et ont un historique prouvé de performance à long terme, mais contrairement aux entreprises Growth, elles sont considérées comme des entreprises matures avec des croissances modérées, axées sur une stratégie plus défensive et basée sur des dividendes récurrents.

Le statut d'une entreprise "Blue Chip" dépend également de la situation des pays pays de chacune. Par exemple, une entreprise Blue Chip en France pourrait être considérée comme une moyenne entreprise aux États-Unis.

Quelques exemples peuvent être :

- Apple : Reconnue pour sa forte marque, son innovation constante et la loyauté de ses clients.

- Johnson & Johnson : Pour son portefeuille diversifié de produits de santé et son rendement financier constant.

Entreprises de type Deep Value (valeur profonde)

Les entreprises Deep Value sont une sous-catégorie des investissements de valeur qui se concentrent sur les entreprises extrêmement sous-évaluées. Ces entreprises peuvent faire face à des problèmes sérieux ou appartenir à des industries en déclin, mais il est considéré que le prix de leurs actions a chuté plus que justifié, offrant ainsi une opportunité d'investissement avec un haut potentiel de retour.

Quelques exemples seraient :

- Ford Motor Company : Ford a fait face à des défis significatifs dans son industrie, mais sa cotation en bourse était considérée bien en dessous de son potentiel à long terme, permettant d'obtenir une rentabilité lorsque le marché a ajusté son prix.

- GameStop : Connue pour être une opportunité investissement de Deep Value pendant le phénomène de trading de 2021, où les investisseurs particuliers ont poussé le prix de l'action en estimant qu'elle était extrêmement sous-évaluée. Dans ce cas, il s'est également produit un événement habituel dans les entreprises deep value avec une forte pression des vendeurs à découvert, appelé "short squeeze", qui mériterait un article complet à lui seul.

Types d'entreprises selon la taille

La classification des entreprises par capitalisation boursière est une méthode courante pour segmenter l'univers des investissements. Chaque catégorie présente des caractéristiques uniques influençant son profil de risque et de rendement.

Big Caps (grandes capitalisations)

Les Big Caps sont des entreprises avec une capitalisation boursière généralement supérieure à 10 milliards de dollars. Elles sont leaders dans leurs industries, avec une longue histoire de stabilité financière et souvent un paiement régulier de dividendes (On retrouve d'ailleurs la plupart des aristocrates des dividendes parmi cette catégorie). On peut mettre en relation ce concept avec celui des Blue Chips dont nous avons déjà parlé. Les deux concepts réunissent les entreprises réputées pour leur qualité, leur fiabilité et leur capacité à opérer de manière rentable dans des conditions économiques variées.

Exemples de Big Caps : Apple, Microsoft, Amazon, et Coca-Cola.

Mid Caps (capitalisation moyenne)

Les Mid Caps ont une capitalisation boursière généralement comprise entre 2 et 10 milliards de dollars. Elles sont considérées comme étant en phase de croissance, offrant un équilibre entre le potentiel de croissance des Small Caps et la stabilité des Big Caps. Bien qu'elles puissent offrir des rendements plus élevés, elles comportent également un risque plus important.

Exemples de Mid Caps : Air France-KLM, Basic-Fit

Small Caps (petites capitalisations)

Les Small Caps sont des entreprises avec une capitalisation boursière inférieure à 2 milliards de dollars. Elles sont considérées comme ayant un potentiel de croissance élevé mais avec un risque plus important. Les Small Caps peuvent être plus volatiles et moins liquides que les grandes entreprises, mais elles offrent la possibilité de rendements élevés pour les investisseurs prêts à assumer un risque plus élevé.

Exemples de Small Caps françaises : Neoen SA, Plastivaloire.

Micro Caps (très petites capitalisations)

Les Micro Caps ont une capitalisation boursière inférieure à 500 millions de dollars. Elles opèrent souvent dans des niches de marché, peuvent être à leurs débuts ou dans des industries très spécialisées. Elles sont les plus risquées parmi les catégories de capitalisation boursière, avec une forte volatilité et une liquidité limitée, mais elles peuvent aussi offrir des opportunités significatives d'appréciation à long terme.

Exemples de Micro Caps : Newlat Food, The Italian Sea Group.

Chaque catégorie de capitalisation offre une combinaison unique de risque et de rendement, et les investisseurs diversifient souvent leurs portefeuilles à travers différentes tailles d'entreprises pour optimiser cette relation en fonction de leurs objectifs et de leur tolérance au risque.

👉 Si vous êtes intéressés par l'investissement dans les PME, nous vous conseillons cet article : PEA PME : Tout ce qu’il faut savoir

Analyse Technique et Fondamentale : Laquelle est la meilleure

Dans l'éternel débat entre l'analyse technique et l'analyse fondamentale, examinons de manière succincte, comme nous l'avons fait tout au long de cet article, les différences entre ces deux types d'analyses boursières :

Concepts clés

Analyse technique

- Considère que les facteurs fondamentaux (tels que le PIB, l'inflation, les taux d'intérêt, le chômage, etc.) sont déjà pris en compte (intégrés) dans le prix.

- D'autre part, le prix déduit les deux émotions de base de tout investisseur : la peur et la cupidité, qui ne peuvent pas être vues ni analysées par l'analyse fondamentale.

- Les modèles de prix ont tendance à se répéter et, par conséquent, les prix antérieurs peuvent être utilisés pour prédire la tendance future.

Analyse fondamentale

- L'investisseur peut étudier les indicateurs économiques, les facteurs sociaux et la politique du gouvernement (fondements) pour prédire le mouvement et les tendances des prix.

- Si un investisseur peut étudier la santé relative de chaque pays ou bloc commercial, alors il peut déterminer la valeur relative de chaque actif négocié sur les marchés liés à ces pays, comme un couple de devises, des actions, des indices, etc.

Objectifs clés

Analyse technique

- L'objectif principal est de générer des bénéfices à court terme grâce à l'achat et la vente d'actions basées sur des modèles de prix.

- Elle cherche à identifier le "moment" adéquat pour entrer ou sortir d'une position, en se basant sur l'hypothèse que l'histoire tend à se répéter en termes de mouvement des prix.

Analyse fondamentale

- Son objectif est d'investir à long terme dans des entreprises considérées comme sous-évaluées par le marché, avec l'attente que leur prix augmentera à mesure que leur valeur intrinsèque sera reconnue par le marché.

- Elle cherche à identifier des entreprises avec des fondamentaux solides et des perspectives de croissance durable, offrant une opportunité d'investissement avec moins de risque relatif et un potentiel d'appréciation à long terme.

Éléments clés

Analyse technique :

- Identification des tendances.

- Détection des changements de tendance.

- Étude des gammes de prix.

Analyse fondamentale :

- Évaluation des taux d'intérêt.

- Analyse des taux d'inflation.

- Analyse du PIB.

- Étude des taux de croissance.

- Observation du taux de chômage.

- Analyse de la balance commerciale et de l'endettement.

Pour les actions, d'autres éléments spécifiques liés à l'entreprise et à ses performances sont également pris en compte.

Outils ou sources d'analyse

Analyse technique :

- Indicateurs d'identification des tendances.

- Indicateurs et oscillateurs pour repérer les intervalles de prix.

- Graphiques de prix.

- Modèles graphiques et lignes de tendance pour identifier les tendances et les intervalles de prix.

Analyse fondamentale :

- Données et déclarations présentes dans les discours d'éminents économistes et hommes politiques (comme le président d'une banque centrale).

- Événements importants du calendrier économique et indicateurs économiques clés.

- Rapports économiques importants.

- Facteurs économiques sous-jacents.

En ce qui concerne les actions, les traders utilisent d'autres sources de données pour analyser les entreprises, telles que les rapports financiers, entre autres

Horizon temporel

Analyse technique

- Étant donné que les modèles de prix sont de nature fluctuante, les traders peuvent observer les mêmes modèles sur différents intervalles de temps. Ainsi, le trader peut choisir n'importe quel intervalle de temps pour effectuer ses opérations en utilisant ces outils. L'analyse technique est souvent utilisée pour des transactions intrajournalières de courte durée (5 minutes, 15 minutes, 30 minutes, 1 heure, etc.).

Analyse fondamentale

- Approche à plus long terme (jours, semaines, mois ou années)

Styles d'investissement

Analyse technique

- Stratégies de daytrading et de swing trading.

Analyse fondamentale

- Stratégies de swing trading, position trading, value investing...

Principales critiques

Analyse technique

- Elle est parfois perçue comme une pratique mystérieuse sans véritable fondement, utilisant des outils sortis de nulle part.

- Le prix ne reflète pas toujours toutes les informations pertinentes.

- Cela remet en question l'hypothèse d'efficience des marchés (EMH).

Analyse fondamentale

- Les éléments fondamentaux ne se reflètent pas toujours dans le prix.

- Cela peut être sujet à interprétation.

- Les éléments fondamentaux sont déjà pris en compte (intégrés) dans le prix.

Investisseurs de philosophie value d'analyse fondamentale

Jetons un coup d'œil aux investisseurs les plus importants de l'histoire et de notre époque qui ont popularisé l'idée de l'analyse fondamentale comme l'une des approches les plus sensées et rentables.

Benjamin Graham

Benjamin Graham est né à Londres et a déménagé à New York avec sa famille peu après sa naissance. Après avoir vécu quelques années dans la pauvreté et avoir perdu son père, il a obtenu son diplôme à Columbia, se distinguant comme l'un des meilleurs étudiants de sa promotion. Après ses études, il a commencé à travailler à Wall Street et a ensuite fondé la société Graham-Newman Partnership.

_in_1950_foro.jpg?1685439867)

Au cours de sa carrière d'investisseur, il a développé la philosophie d'investissement value investing avec David Dodd. Cette approche se base sur l'investissement dans des entreprises dont le cours de l'action est faible par rapport à sa valorisation fondamentale. Parmi les ratios de valorisation clés de cette philosophie, on trouve le rendement du dividende, le ratio cours/bénéfice et le ratio cours/valeur comptable.

👉 Plus d'informations: Benjamin Graham - Qui est-il?

Warren Buffett

Warren Buffett, né à Omaha en 1930, est un investisseur et entrepreneur américain réputé sous le nom de l'oracle d'Omaha. En tant que président de Berkshire Hathaway, une société d'investissement, il est l'un des hommes les plus riches et les plus influents du monde. En plus de sa réussite financière, Warren Buffett est également connu pour son engagement philanthropique considérable.

Dès son jeune âge, il a manifesté un vif intérêt pour l'économie et les investissements. Les succès qu'il a rencontrés dans le domaine des investissements font de lui l'une des figures les plus respectées et admirées dans le domaine financier.

👉 Plus d'informations: Warren Buffett - Qui est-il?

Peter Lynch

Peter Lynch est l'un des plus grands investisseurs de tous les temps. Comme d'autres figures emblématiques du monde du trading, il est devenu une légende tant pour les investisseurs amateurs que professionnels.

Lynch a été le gestionnaire du plus grand fonds d'investissement aux États-Unis entre 1977 et 1990 : le fonds Magellan de Fidelity Investments. Pendant cette période, il a réalisé une carrière remarquable, obtenant pour Fidelity un taux de rendement annuel moyen de 29 % à 30 %. Une performance remarquable qui témoigne de l'efficacité de cet homme en matière d'investissement.

👉 Plus d'informations: Peter Lynch - Qui est-il?

David Dodd

David LeFevre Dodd (23 août 1895 - 18 septembre 1988) était un éducateur, analyste financier, auteur, économiste et investisseur américain. Pendant ses années d'études, Dodd était le protégé et le collègue de Benjamin Graham à la Columbia Business School.

Le krach de Wall Street en 1929, également connu sous le nom de "Mardi noir", a failli causer la ruine de Graham, qui avait commencé à enseigner à Columbia, son alma mater, l'année précédente. Ce crash a incité Graham à chercher une méthode d'investissement plus conservatrice et plus sûre. Graham a accepté de poursuivre son enseignement à condition que quelqu'un prenne des notes. Dodd, alors jeune instructeur à Columbia, s'est porté volontaire. Ces transcriptions ont servi de base à un livre publié en 1934, intitulé "Security Analysis" (Analyse des titres), qui a grandement contribué à populariser le concept d'investissement axé sur la valeur. Il s'agit du plus ancien texte jamais publié sur l'investissement.

En apprendre plus sur l'Analyse fondamentale

Eh bien, si vous êtes arrivé jusqu'ici et que vous souhaitez vous former auprès des plus grands investisseurs value, je vous recommande vivement de commencer par lire leurs ouvrages.

Et voilà notre aperçu général de ce qu'est l'analyse fondamentale et de ce qu'elle englobe. Bien sûr, c'est un domaine beaucoup plus vaste et complexe, mais c'est précisément pour cette raison que je vous ai fourni plusieurs articles plus détaillés, où vous pourrez approfondir progressivement et de manière structurée.

- L’augmentation de capital est une opération à suivre dans l’actualité des entreprises.

- Utilisez des stock screeners pour filtrer les actions selon vos critères fondamentaux.

- Et si vous souhaitez compléter votre analyse avec l’étude du prix, voici notre guide sur les graphiques de trading.

- Enfin, pour une stratégie équilibrée, explorez aussi le portefeuille permanent, qui associe plusieurs classes d’actifs pour une résilience maximale.