Obligations

Qu’est-ce qu’une obligation ? Définition, fonctionnement et types

12 MAI, 2025

Une obligation est un actif à revenu fixe émis (généralement à long terme) par une entreprise, un organisme public ou un gouvernement. Elle constitue un titre de créance de l’investisseur sur l’organisation émettrice.

Avec une obligation, l'émetteur promet de rembourser l'argent emprunté à l'acheteur et généralement avec des intérêts fixés à l'avance (coupon). Pour cette raison, il est connu comme un instrument de revenu fixe, car indépendamment de la performance de l'entreprise (ou de l'État ou de la collectivité publique) émettrice, un intérêt fixe sera reçu à la fin de la période.

Comment fonctionne une obligation ?

Étant donné que l'obligation est une partie aliquote d'un prêt, l'organisation émettrice divise le total de la dette qu'elle souhaite contracter en petites portions / parts. De cette manière, toute personne peut lui prêter de l'argent en achetant ces parts.

En d'autres termes, en achetant une obligation, on fait un prêt. Ainsi, l’investisseur / le prêteur / l'acheteur remet une somme d'argent (capital de l'obligation). De même, l'émetteur de l'obligation, qui reçoit le financement, s'engage à le rembourser à une date d'échéance. Cette dernière se fixe à l'avance.

Comment calculer la valeur d'une obligation ?

La valeur actuelle de l'obligation est égale aux flux de trésorerie qui seront reçus à l'avenir, actualisés au moment présent à un taux d'intérêt. Dans ce cas, il faut calculer la valeur actuelle nette (VAN) de l'obligation.

En ce sens, nous pouvons noter que le prix d'une obligation et le taux d'intérêt (qui est celui du marché) ont une relation inverse.

Si les taux augmentent, la valeur présente des flux futurs sera moindre. Et il en va de même dans le sens inverse.

Mais analysons plus en profondeur cette question. Supposons que le taux d'intérêt du marché augmente à 5% et dépasse celui de l'obligation AZ qui paie 4% (tout en termes annuels). Cela signifie que l'obligation n'est plus aussi attrayante pour les investisseurs.

Par conséquent, pour compenser ces intérêts plus bas de l'obligation AZ, son prix baisse. Le signal dans ce cas est donc le suivant : « cette obligation paie moins d'intérêts, mais elle est moins chère. »

D'un autre côté, si les taux baissent à 3% par exemple, l'obligation AZ devient plus attrayante pour les investisseurs. Alors, les agents augmenteront leur demande pour cet instrument, poussant son prix à la hausse.

Quelles sont les parties d'une Obligation ?

Les obligations possèdent principalement 3 parties :

- Le principal ou nominal ou montant indiqué sur l'obligation. Il s’agit donc de la valeur nominale de l’obligation. Elle s’exprime généralement en multiple de 100 ou de 1 000.

- Le coupon. Il représente les intérêts que verse périodiquement l’émetteur au préteur / à l’investisseur / au détenteur du titre de créance. Assimilable au taux d'intérêt de l'obligation, il prend la forme d’un pourcentage du nominal.

- La durée ou la date d’échéance. Elle constitue la période de validité de l'obligation. Ainsi, à cette échéance, l’émetteur de l’obligation doit rembourser le nominal au détenteur de l’obligation (le préteur).

Quels sont les types d'obligations ?

Il existe différents types d'obligations. Elles se distinguent par leur durée, leur taux d’intérêt et leur niveau de risque. Nous présentons ci-dessous quelques-uns des types d’obligations les plus courants.

Obligations d'État ou obligations gouvernementales

Les obligations d’État sont celles émises par le gouvernement d'un pays. Elles sont généralement considérées comme l'un des investissements les plus sûrs en raison de la haute notation de crédit des États. En outre, ces instruments possèdent généralement une longue durée et un taux d'intérêt fixe.

Obligations d'entreprises

Les Obligations d’entreprise sont émises par des entreprises privées. Elles présentent généralement un risque plus élevé que les obligations d'État. Ce risque élevé s’explique par la possibilité que l'entreprise émettrice ne puisse pas remplir ses obligations de remboursement. Les obligations d'entreprises peuvent avoir une durée longue ou courte et peuvent avoir un taux d'intérêt fixe ou variable.

Obligations hypothécaires

Ce sont des obligations émises par des institutions financières et garanties par une hypothèque sur un bien immobilier. Les obligations hypothécaires possèdent généralement une longue durée et un taux d'intérêt fixe.

Obligations convertibles

Ce sont des obligations qui peuvent être converties en actions de l'entreprise émettrice à un moment donné. Les obligations convertibles possèdent généralement une longue durée et un taux d'intérêt fixe.

Obligations pourries

Ce sont des obligations émises par des entreprises ou des gouvernements qui possèdent une notation ou une qualité de crédit faible et un risque élevé de défaut de paiement.

Obligations indexées sur l'inflation

Ce sont un type d'obligations, émises par le gouvernement d'un pays, dont la valeur et le taux d'intérêt sont liés au taux d'inflation. Ces instruments sont émis dans le but de protéger le pouvoir d'achat de l'argent investi et de garantir que le rendement réel de l'investissement ne soit pas érodé par la hausse des prix.

Obligations perpétuelles

Ce sont des obligations qui ne possèdent pas de date d'échéance fixe. Par conséquent, ils ne possèdent pas de date établie pour le remboursement du principal.

Obligations à coupon zéro

Ce sont des obligations qui ne paient pas d'intérêts périodiques. Mais elles sont émises à un prix réduit et paient le principal et les intérêts accumulés à l'échéance.

Obligation avec option de vente

Elle permet à l'investisseur de revendre l'obligation à l'émetteur avant son échéance. C'est un avantage pour ceux qui craignent une éventuelle baisse du prix de l'obligation. Cette baisse peut intervenir par exemple en raison d'une hausse des taux d'intérêt. En ce sens, les obligations avec option de vente incluent une option de vente (put). Et, en contrepartie, le taux qu'elles paient tend à être plus bas. Ce type d'obligations se négocie généralement à une valeur relativement plus élevée que d'autres, avec les mêmes caractéristiques, en raison des avantages qu'elles présentent pour l'investisseur.

Obligations rachetables ou remboursables

C'est celle qui donne à l'émetteur la possibilité d'amortir l'obligation avant la date d'échéance. Elle permet donc à l’émetteur de rembourser une partie du montant total de l’obligation avant l’échéance. Cela favorise l'émetteur, qui cherche à éviter le paiement des intérêts lorsque les conditions du marché changent. Par exemple, dans le cas d'une obligation d'entreprise, si les taux d'intérêt baissent, il pourrait être avantageux pour l'entreprise d'amortir l'obligation. Ensuite, pour se financer, elle pourrait demander un crédit bancaire ou émettre une autre obligation avec un taux d'intérêt plus bas. De cette manière, l'entreprise paiera moins d'intérêts pour le crédit reçu.

Obligation garantie

C'est celle qui est soutenue (adossée ou garantie) par les actifs de l'émetteur lui-même ou par un tiers.

Obligations carbone

Ces obligations se négocient comme les matières premières ou les actions. Pour l'expliquer simplement, si un État, par exemple, acquiert du carbone, cela signifie qu'il achète le droit de le brûler. Et un État qui vend du carbone renonce à son droit de le brûler. Le carbone se voit attribuer une valeur économique, afin qu'il puisse être négocié par des entreprises, des particuliers ou des gouvernements.

Avantages et inconvénients des obligations

Voici quelques avantages que nous pouvons souligner concernant les obligations :

- On peut y investir directement, ou alors indirectement. L’investissement indirect s’effectue via l’achat de parts d’ETF ou de fonds d'investissement qui, à leur tour, investissent dans des obligations.

- Elles sont particulièrement attractives pour les investisseurs averses au risque et qui recherchent des actifs moins volatils que les actions.

- Il existe une grande variété d'obligations, de moindre et de plus grand risque, émises par des entreprises et des gouvernements. Et il en existe même certaines qui sont indexées sur l'inflation.

- Elles constituent d’excellents investissements pour des objectifs de rendement à court ou moyen terme.

- L'investisseur n'a pas à conserver les obligations jusqu'à leur échéance. En effet, il peut les vendre sur le marché secondaire.

Cependant, nous devons noter les inconvénients suivants des obligations :

- Elles offrent moins de rentabilité que d'autres options d'investissement comme les actions.

- Il existe toujours un risque de défaut de paiement de la part de l'émetteur. Ce risque existe surtout lorsque l’émetteur est une entreprise ou un gouvernement possédant une faible cote de crédit.

- Leur prix est exposé aux fluctuations des taux d'intérêt du marché. Or cette n'est pas contrôlée par l'investisseur.

- Une augmentation de l'inflation implique également un risque. En effet, si les prix dans l'économie augmentent beaucoup, les coupons payés par l'obligation représenteront un moindre pouvoir d'achat.

Rendement courant d’une obligation

Le rendement courant d’une obligation s’obtient en divisant le coupon annuel de celle-ci par son cours à l’instant t sur le marché. L’on multiplie le résultat par 100 pour obtenir une valeur en pourcentage. Sa formule est donc la suivante :

Rendement courant = (coupon annuel / cours boursier actuel)x100.

Rendement à l'échéance de l'obligation

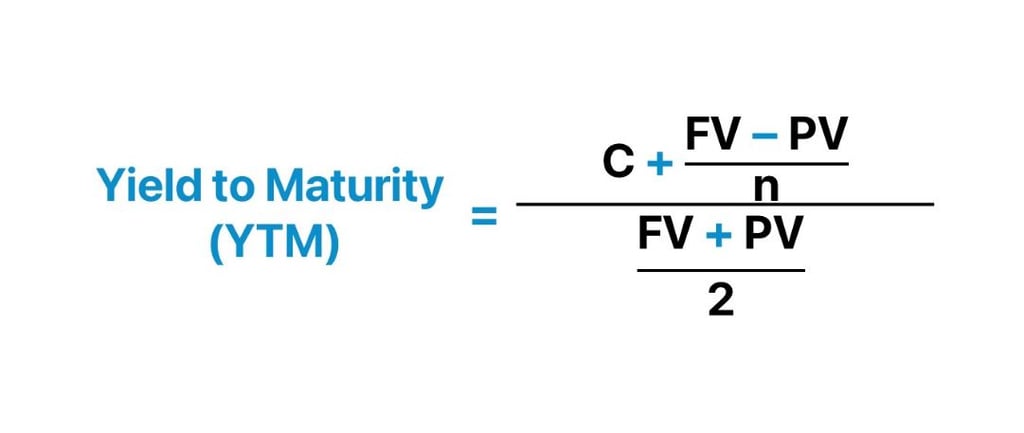

Le rendement à l'échéance ou Yield To Maturity (YTM) désigne le rendement total attendu de l'obligation si elle est conservée jusqu'à l'échéance. Il s'exprime en termes annuels. Ce rendement peut également se comprendre comme le taux de rendement interne d'une obligation si elle respecte les paiements convenus.

L’image ci-dessous présente la formule du rendement à l'échéance d’une obligation, le YTM.

Voici la signification des variables de cette formule :

- C = taux de coupon annuel.

- FV = valeur faciale ou nominale de l’obligation. Il s’agit du capital de l’obligation ou du montant à rembourser au détenteur du titre à l’échéance.

- FC = valeur présente de l’obligation sur le marché.

- n = nombre de périodes de paiement jusqu’à l’échéance. Il ne s’agit pas toujours du nombre d’années. En réalité, « n » désigne le nombre de paiements effectués au cours d'une année multiplié par le nombre d'années jusqu'à l'échéance. Exemple : si la durée jusqu’à l’échéance est de 6 ans et les coupons sont payés chaque semestre, alors il y a deux paiements ou deux périodes de paiement chaque année. Ainsi, n = 6x2 = 12 périodes.

Exemple d'obligation

Un exemple d'obligation pourrait être le suivant : L'entreprise HY nécessite un financement de 30 000 €. Elle émet donc 30 obligations dont la valeur nominale de chacune est 1 000 €.

Ces obligations possèdent les autres caractéristiques suivantes : échéance de 5 ans ; taux d'intérêt annuel de 6 % ; paiement semestriel des coupons. Ainsi, l’entreprise effectuera deux paiements par an pour chaque obligation : 60 € (1 000 € x 6 %) chaque semestre.

👉 Si vous souhaitez investir dans les obligations, découvrez les Meilleurs courtiers obligations en France.