PER

Comment et pourquoi ouvrir un PER en 2025 : avantages, fiscalité et étapes clés

Préparer sa retraite est une étape essentielle de toute stratégie financière. Pourtant, beaucoup de Français repoussent encore cette décision, faute d’informations claires ou de solutions accessibles. Le Plan d’Épargne Retraite (PER), créé par la loi PACTE en 2019, s’impose aujourd’hui comme un outil intéressant pour anticiper l’avenir tout en profitant d’avantages fiscaux immédiats.

Que vous soyez salarié, indépendant ou déjà à quelques années de la retraite, ouvrir un PER peut vous permettre de constituer un capital solide tout en réduisant vos impôts. Encore faut-il bien comprendre comment il fonctionne, pourquoi il peut être intéressant selon votre profil, et surtout quelles étapes suivre pour en ouvrir un dans les meilleures conditions.

Dans cet article, nous verrons ensemble ce qu’est un PER et ses différentes formes, les raisons d’en ouvrir un selon vos objectifs financiers, et les étapes pratiques pour ouvrir votre propre Plan d’Épargne Retraite en toute simplicité.

Qu’est-ce qu’un PER ?

Bien voyons ensemble brièvement ce qu’est un PER et ses différentes formes :

Définition du Plan d’Épargne Retraite

Le PER est un produit d’épargne à long terme créé par la loi PACTE en 2019. Son objectif est simple : permettre à chacun de se constituer un capital ou une rente pour compléter ses revenus à la retraite.

Concrètement, le PER fonctionne comme une enveloppe d’investissement dans laquelle vous versez de l’argent pendant votre vie active. Ces sommes sont ensuite placées sur différents supports (fonds en euros, actions, obligations, ETF, etc.) pour faire fructifier votre épargne.

L’un des grands atouts du PER réside dans sa fiscalité avantageuse : les versements volontaires peuvent être déduits du revenu imposable, dans la limite d’un certain plafond. Cela en fait un outil particulièrement intéressant pour les contribuables souhaitant réduire leur impôt tout en préparant leur retraite.

Les différents types de PER

Il existe trois formes principales de PER, adaptées à des situations différentes :

- PER individuel (PERIN): plus répandue et la plus flexible. Accessible à tous et peut être ouvert auprès d’une banque, assureur ou courtier en ligne.

- PER collectif (PERCOL): Proposé par l’entreprise à ses salariés, ce PER peut être alimenté par l’épargne salariale (intéressement, participation, abondement de l’employeur). L’adhésion est souvent facultative.

- PER obligatoire (PERO): Mis en place par certaines entreprises, s’adresse à des catégories précises de salariés (cadres, dirigeants, etc.). Dans ce cas, l’adhésion est automatique et les cotisations peuvent être en partie à la charge de l’employeur.

Chaque type de PER obéit à des règles fiscales et de sortie légèrement différentes, mais tous partagent le même objectif : accumuler une épargne pour la retraite dans un cadre fiscal attractif.

💡 Pour aller plus loin sur le fonctionnement, les règles et types du PER, consultez notre article plus détaillé : Comment fonctionne un Plan d’Épargne Retraite (PER) ?

Vous souhaitez ouvrir un PER simplement et comprendre comment il fonctionne ?

Découvrez comment Mon Petit Placement permet d’investir pour votre retraite avec une gestion pilotée, transparente et adaptée à votre profil.

Pourquoi ouvrir un PER ?

Voyons maintenant pourquoi il est conseillé d’ouvrir un PER:

Avantages fiscaux du PER

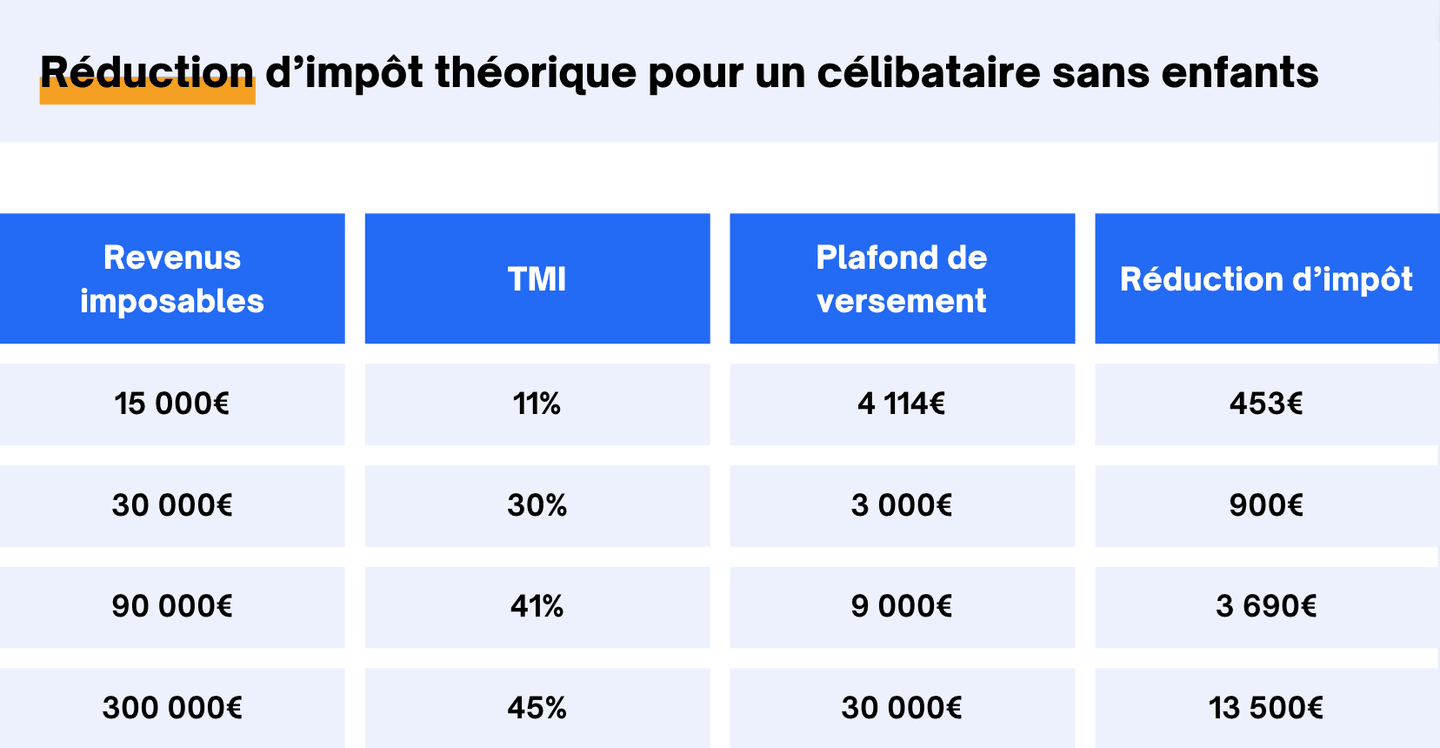

L’un des principaux atouts du PER réside dans sa fiscalité particulièrement avantageuse. Les versements volontaires que vous effectuez sur votre PER peuvent être déduits de votre revenu imposable, dans la limite d’un plafond fixé chaque année. Concrètement, cela permet de réduire votre impôt immédiatement, tout en constituant une épargne pour l’avenir.

Par exemple, un contribuable imposé à 30 % qui verse 3 000 € sur son PER peut réaliser jusqu’à 900 € d’économie d’impôt.

Et si vous préférez ne pas bénéficier de cette déduction à l’entrée, vous pourrez profiter d’une fiscalité allégée à la sortie, ce qui laisse une grande souplesse dans la stratégie fiscale.

En plus de la déductibilité des versements, les gains générés à l’intérieur du PER (intérêts, plus-values) ne sont pas imposés tant que l’épargne reste investie.

C’est donc un double avantage : réduction d’impôt aujourd’hui et croissance du capital à long terme.

Outil pour préparer sa retraite à long terme

Le PER a été conçu pour encourager l’épargne de long terme. En versant régulièrement sur ce plan, vous constituez progressivement un capital qui viendra compléter vos pensions publiques, souvent insuffisantes pour maintenir votre niveau de vie à la retraite.

La plupart des contrats proposent d’ailleurs une gestion pilotée à horizon, qui adapte automatiquement la répartition de votre portefeuille au fur et à mesure que vous approchez de la retraite : plus dynamique au départ, plus prudente à la fin.

Ainsi, le PER est un véritable levier de stabilité financière pour votre futur, combinant rendement potentiel et sécurité progressive.

Épargne flexible et transférable

Un autre avantage souvent méconnu est que le PER est transférable.

Si vous changez d’emploi ou de banque, vous pouvez déplacer votre PER vers un autre établissement sans perdre vos avantages fiscaux ni vos droits acquis.

Cette portabilité est un atout majeur, surtout pour les actifs qui changent plusieurs fois d’entreprise au cours de leur carrière.

Le PER offre également une certaine flexibilité d’utilisation la possibilité de déblocage anticipé dans quelques cas précis (achat de la résidence principale, invalidité, décès du conjoint, fin de droits au chômage, etc.) ; choix à la retraite entre une sortie en capital, en rente viagère ou mixte, selon vos besoins.

Cette souplesse en fait un produit moderne, bien plus adaptable que les anciens contrats de retraite comme le PERP ou le Madelin.

Comment ouvrir un PER ?

Passons désormais à l'étape la plus importante; Comment ouvrir un PER ?:

Ouvrir un PER est aujourd’hui une démarche simple et rapide. En quelques étapes, vous pouvez commencer à bâtir votre capital retraite :

- Choisir un établissement: Vous pouvez ouvrir un PER auprès d’une banque, d’une compagnie d’assurance ou d’un courtier en ligne.

Les solutions 100 % en ligne comme Mon Petit Placement permettent d’investir sur des supports variés (fonds, actions, obligations, fonds euros et même private equity) avec une gestion transparente et des frais intéressants.- Le PER proposé par Mon Petit Placement repose sur une sélection rigoureuse de fonds d’investissement gérés par des sociétés reconnues (Carmignac, Rothschild & co, Sycomore, etc.).

Vous bénéficiez ainsi d’une gestion professionnelle tout en conservant un accès simple et clair à votre portefeuille via leur interface en ligne.

- Remplir votre profil et choisir votre stratégie: En quelques minutes, vous répondez à un questionnaire en ligne permettant d’identifier votre profil d’investisseur : prudent, équilibré, dynamique.

Selon vos réponses, Mon Petit Placement vous propose une stratégie d’investissement adaptée, basée sur une gestion pilotée à horizon, c’est-à-dire évolutive au fil du temps. Vous pouvez bien sûr ajuster votre stratégie à tout moment. - Effectuer votre premier versement: Le PER de Mon Petit Placement est accessible dès 300 € d’investissement initial. Vous pouvez ensuite alimenter votre plan à votre rythme, soit par des versements ponctuels, soit par des versements programmés automatiques.

- L’idée est de rendre l’épargne retraite flexible et sans contrainte, pour que chacun puisse avancer à son rythme.

Source: Mon Petit Placement

Documents et conditions nécessaires

L’ouverture d’un PER chez Mon Petit Placement est totalement dématérialisée.

Vous n’avez besoin que de quelques documents : une pièce d’identité (CNI ou passeport), un justificatif de domicile et un RIB à votre nom.

Le processus se fait en ligne, en moins de 10 minutes, et vous recevez une confirmation dès la validation de votre profil.

Combien faut-il verser pour commencer ?

L’un des grands atouts du PER Mon Petit Placement est son accessibilité. Le montant minimum d’ouverture est de 300 €, avec un versement mensuel obligatoire de 100€. Ou bien 1000€ à l'ouverture mais pas de mensualité.

Vous pouvez donc : démarrer simplement avec un versement unique, ou mettre en place des versements programmés dès 1000 € par mois, pour épargner automatiquement sans y penser.

Ce fonctionnement souple permet de commencer à épargner tôt, même avec un petit budget, tout en profitant de la fiscalité avantageuse du PER.

Le PER de Mon Petit Placement repose sur un contrat géré par La France Mutualiste, un acteur reconnu de l’épargne en France. Vous bénéficiez donc de garanties solides, d’une gestion professionnelle, et d’une interface intuitive pour suivre vos placements au quotidien.

Quel PER choisir ?

Il existe deux grandes familles de Plans d’Épargne Retraite : le PER bancaire et le PER assurance.

| Caractéristique | PER Assurance | PER Bancaire | |||

|---|---|---|---|---|---|

| Gestion | Pilotée ou libre | Libre | |||

| Supports | Fonds euros + unités de compte | Actions, ETF, obligations | |||

| Fiscalité à la sortie | Capital ou rente | Capital uniquement | |||

| Transmission | Avantageuse | Classique | |||

| Idéal pour | Profil long terme, sécurité | Profil autonome et expérimenté |

| Caractéristique | PER Assurance | PER Bancaire |

| Gestion | Pilotée ou libre | Libre |

| Supports | Fonds euros + unités de compte | Actions, ETF, obligations |

| Fiscalité à la sortie | Capital ou rente | Capital uniquement |

| Transmission | Avantageuse | Classique |

| Idéal pour | Profil long terme, sécurité | Profil autonome et expérimenté |

Pour une présentation détaillée : Comment fonctionne un Plan d’Épargne Retraite (PER) ?

Critères de choix

Avant d’ouvrir un PER, il est essentiel de comparer les offres selon plusieurs critères clés :

- Frais: peuvent fortement impacter la performance à long terme. Vérifiez :

- les frais sur versements (0 % à 3 % selon les établissements),

- les frais de gestion annuels (souvent entre 0,5 % et 1 %),

- les frais d’arbitrage si vous modifiez la répartition de vos placements.

- Les plateformes digitales comme Mon Petit Placement affichent des frais réduits et transparents, souvent plus compétitifs que ceux des banques traditionnelles.

- Rendement potentiel: Comparez la performance historique des supports proposés : fonds en euros, unités de compte, ETF, etc. Un bon PER offre un équilibre entre sécurité et dynamisme, selon votre profil de risque.

- Supports d’investissement: Certains contrats proposent une large gamme de supports (fonds thématiques, ISR, actions internationales, obligations d’État…), d’autres se limitent à quelques options.

Le PER de Mon Petit Placement se distingue ici par sa sélection de fonds de qualité gérés par des sociétés reconnues comme Carmignac ou Rothschild & co. - Options de gestion:

- Gestion pilotée à horizon : adaptée automatiquement selon votre âge (comme le propose MPP).

- Gestion libre : pour les investisseurs expérimentés.

- Gestion conseillée : accompagnement par un expert financier.

Quand ouvrir un PER ?

Il n’existe pas d’âge idéal pour ouvrir un PER, tout dépend de vos objectifs et de votre situation financière.

Cependant, plus vous commencez tôt, plus vous bénéficiez de l’effet de capitalisation. Chaque année gagnée vous permet de faire fructifier votre épargne sur le long terme.

- Avant 30 ans : Démarrer tôt, même avec de petits versements, permet de constituer un capital important à la retraite grâce aux rendements cumulés. Le PER devient une épargne progressive et facile à alimenter avec le temps.

- Entre 30 et 45 ans : C’est la période idéale pour ouvrir un PER. Vos revenus sont souvent plus stables, et les versements déductibles des impôts vous offrent un avantage fiscal concret chaque année.

- Après 45 ans : Il n’est pas trop tard ! Vous pouvez augmenter vos versements pour profiter d’une réduction d’impôt plus importante et préparer sereinement la retraite. Les profils proches de la cessation d’activité peuvent privilégier des supports plus sécurisés.

💡 Chez Mon Petit Placement, le transfert de votre ancien contrat retraite vers le PER est simple, rapide et accompagné par un conseiller, qui vous aide à conserver vos avantages tout en profitant d’une gestion plus moderne.

Le PER : un pilier pour préparer votre retraite

Le PER s’impose aujourd’hui comme un outil intéressant pour anticiper l’avenir tout en profitant d’avantages fiscaux concrets.

Accessible à tous les profils, il permet de constituer un capital à long terme, réduire ses impôts et sécuriser sa retraite dans un cadre souple et personnalisable.

Que vous cherchiez à commencer à investir progressivement ou à transférer un ancien contrat, le PER offre une flexibilité rare ajustable selon vos besoins. L’essentiel est de choisir un établissement de confiance et des supports d’investissement performants.

- d’une gestion pilotée à horizon assurée par des experts,

- d’une sélection rigoureuse de fonds issus des meilleures sociétés de gestion (Carmignac, Sycomore, Rothschild & co…),

- et d’un accompagnement humain et transparent, conçu pour vous aider à faire fructifier votre épargne sans complexité.

Prêt à préparer votre avenir ? Découvrez le PER de Mon Petit Placement et commencez à construire votre retraite dès aujourd’hui, à partir de 300.