Trading avec des cryptomonnaies

Stablecoins : dollar numérique ou l’arnaque silencieuse qui finance la dette américaine ?

Si l'histoire nous a appris quelque chose, c'est que les systèmes monétaires fiduciaires (même les plus solides) qui ne sont pas soutenus par un actif réel finissent par s'effondrer. Quelques exemples en sont :

| Caractéristiques principales | Détail | ||

|---|---|---|---|

| Rome | Le denier a perdu pratiquement tout son contenu en argent. | ||

| France révolutionnaire | Les assignats se sont dévalués jusqu'à disparaître. | ||

| Weimar | A souffert d'une hyperinflation après la Première Guerre mondiale, où l'on voyait des chariots de billets pour acheter un kilo de pommes de terre. | ||

| Zimbabwe | L'inflation a atteint 231 millions % en 2008, en fait des billets allant jusqu'à 100 billions de dollars zimbabwéens ont été émis. | ||

| Venezuela | De même, des billets de billions sans aucune valeur ont été émis. |

| Caractéristiques principales | Détail |

|---|---|

| Rome | Le denier a perdu pratiquement tout son contenu en argent. |

| France révolutionnaire | Les assignats se sont dévalués jusqu'à disparaître. |

| Weimar | A souffert d'une hyperinflation après la Première Guerre mondiale, où l'on voyait des chariots de billets pour acheter un kilo de pommes de terre. |

| Zimbabwe | L'inflation a atteint 231 millions % en 2008, en fait des billets allant jusqu'à 100 billions de dollars zimbabwéens ont été émis. |

| Venezuela | De même, des billets de billions sans aucune valeur ont été émis. |

Le schéma est clair : tous les 60 à 70 ans, les systèmes monétaires fiduciaires ont tendance à s'effondrer. Et depuis que les États-Unis ont abandonné le standard or en 1971, 54 ans se sont écoulés, de sorte que le risque d'un réinitialisation financière mondiale dans la prochaine décennie n'est pas négligeable. On dirait même qu'on nous y préparent !

C'est pourquoi, dans cet article, je te parlerai des stablecoins, mais en allant bien au-delà de leur fonction de parité par rapport au dollar, est-ce que ce sera l'outil de financement caché du déficit chronique du gouvernement des États-Unis ?

Qu’est-ce qu’un stablecoin ?

En théorie, les stablecoins sont des cryptomonnaies conçues pour maintenir une valeur stable, généralement liée (ou "ancrée") à un actif de référence comme le dollar américain (USD), l'euro, l'or ou un panier d'actifs. Et leur objectif est clair : réduire la volatilité typique des cryptomonnaies comme Bitcoin ou Ethereum.

À quoi sert un stablecoin ?

Ce sont des cryptomonnaies conçues pour maintenir une valeur fixe, généralement ancrée 1:1 au dollar américain.

La promesse est simple : si tu as 1 USDT ou 1 USDC, cela équivaut à 1 dollar.

Mais cette stabilité est obtenue en soutenant chaque jeton émis par des réserves en monnaie fiduciaire, ou en actifs financiers sûrs, principalement des obligations du Trésor américain à court terme (T-Bills).

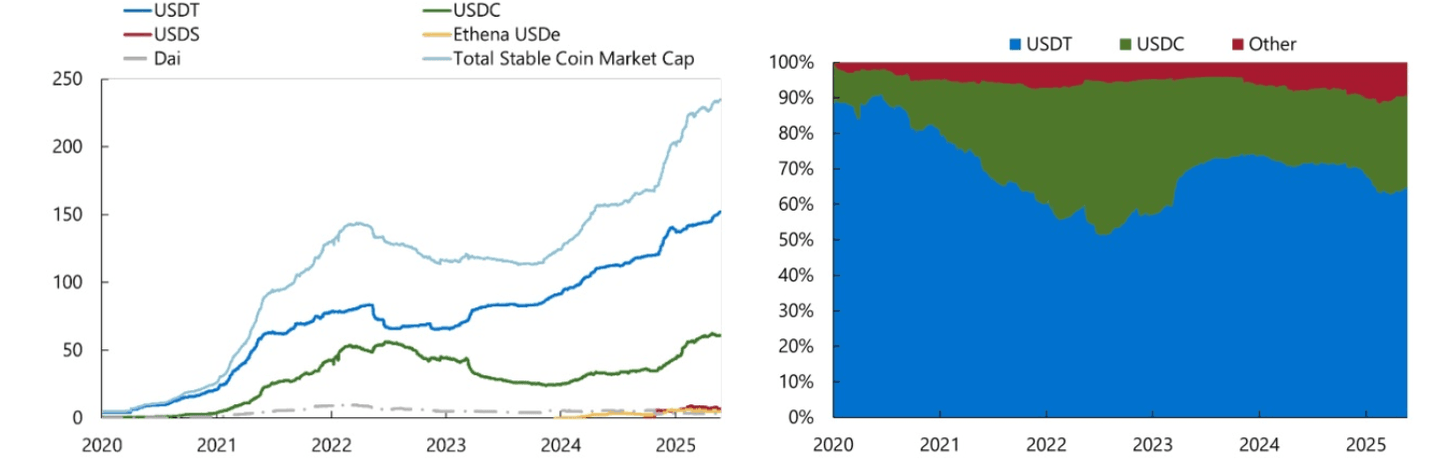

Eh bien, en à peine une décennie, les stablecoins sont passés d'une expérience crypto à déplacer plus de 27 trillions de dollars annuels en transactions. Pour beaucoup, ce ne sont que des “dollars numériques” qui permettent d'envoyer de l'argent rapidement et à moindre coût. Cependant, derrière cette façade de stabilité se cache un mécanisme financier beaucoup plus profond : ces monnaies stables ne fonctionnent pas seulement comme moyen de paiement, mais elles sont devenues un pilier stratégique dans le financement de la dette publique américaine.

La grande question est : les stablecoins sont-ils un coup de maître du gouvernement américain pour renforcer son hégémonie, ou une bombe à retardement déguisée en argent stable ?

Quelles sont les principales stablecoins ?

En 2025, le marché est clairement dominé par deux émetteurs :

- Tether (USDT)

- USD Coin (USDC)

Et entre les deux, ils concentrent plus de 85% du marché, avec une capitalisation conjointe supérieure à 230 milliards de dollars. Cela signifie que pratiquement tout le trafic mondial de "dollars numériques" dépend d'eux.

Comment fonctionnent les stablecoins ?

Le mécanisme est direct :

- Un utilisateur remet des dollars à l'entreprise émettrice.

- Celle-ci émet la même quantité de jetons numériques (USDT, USDC).

- Et pour les soutenir, l'entreprise investit ces dollars dans des actifs sûrs.

La clé réside dans quels sont ces "actifs sûrs" dans lesquels l'entreprise émettrice investit l'argent reçu. Et c'est là qu'entrent en jeu les T-Bills.

Qu'est-ce que les T-Bills ?

T-Bills, est l'abréviation par laquelle nous nous référons aux bons du Trésor américain à court terme, l'instrument préféré des émetteurs de stablecoins.

Pourquoi ? Ils sont liquides, considérés comme sans risque, et génèrent des intérêts stables.

En effet, en 2024, Tether a rapporté avoir plus de 55 milliards de dollars en T-Bills dans son portefeuille. C'est-à-dire, presque une banque centrale parallèle achetant de la dette publique.

Les stablecoins financent-ils la dette américaine ?

Alors, expliquons avec un exemple simple, ce qui a été théorisé :

Le mécanisme caché derrière le dollar numérique

- Vous achetez 1.000 USDC.

- Circle (émetteur de l'USDC) reçoit 1.000 dollars.

- Ils les investissent dans des bons du Trésor des États-Unis.

- Les intérêts générés (5% annuel, par exemple) sont conservés par Circle, l'entreprise émettrice, tandis que vous avez la tranquillité d'avoir votre argent investi en dollars.

- Et attention, pendant ce temps le gouvernement des États-Unis finance son déficit (à court terme) avec cet argent.

Le dernier point, l'avez-vous vu venir ? En effet, ce qui semble être un simple dollar numérique est, en réalité, un morceau de dette publique américaine.

L’impact géopolitique et monétaire mondial

Normalement, les acheteurs de dette publique sont généralement des banques centrales de pays étrangers (Japon, Chine, Europe, etc.), des fonds d'investissement, des assurances, etc. Cependant, les stablecoins pourraient en fait être le client inattendu.

En fin de compte, les stablecoins remplissent trois fonctions clés pour la stratégie financière et géopolitique de Washington:

- Ils financent la dette publique : chaque stablecoin émis est une dette achetée par l'émetteur.

- Ils renforcent la domination du dollar : dans les pays avec une inflation incontrôlée (Argentine, Turquie, Nigeria), des millions de personnes épargnent en USDT/USDC.

- Ils assurent le contrôle géopolitique : étant traçables et programmables, ils permettent de sanctionner des adresses spécifiques et de concurrencer contre les CBDC comme le yuan numérique chinois ou le futur euro numérique.

La loi GENIUS Act (États-Unis) et MiCA (Europe)

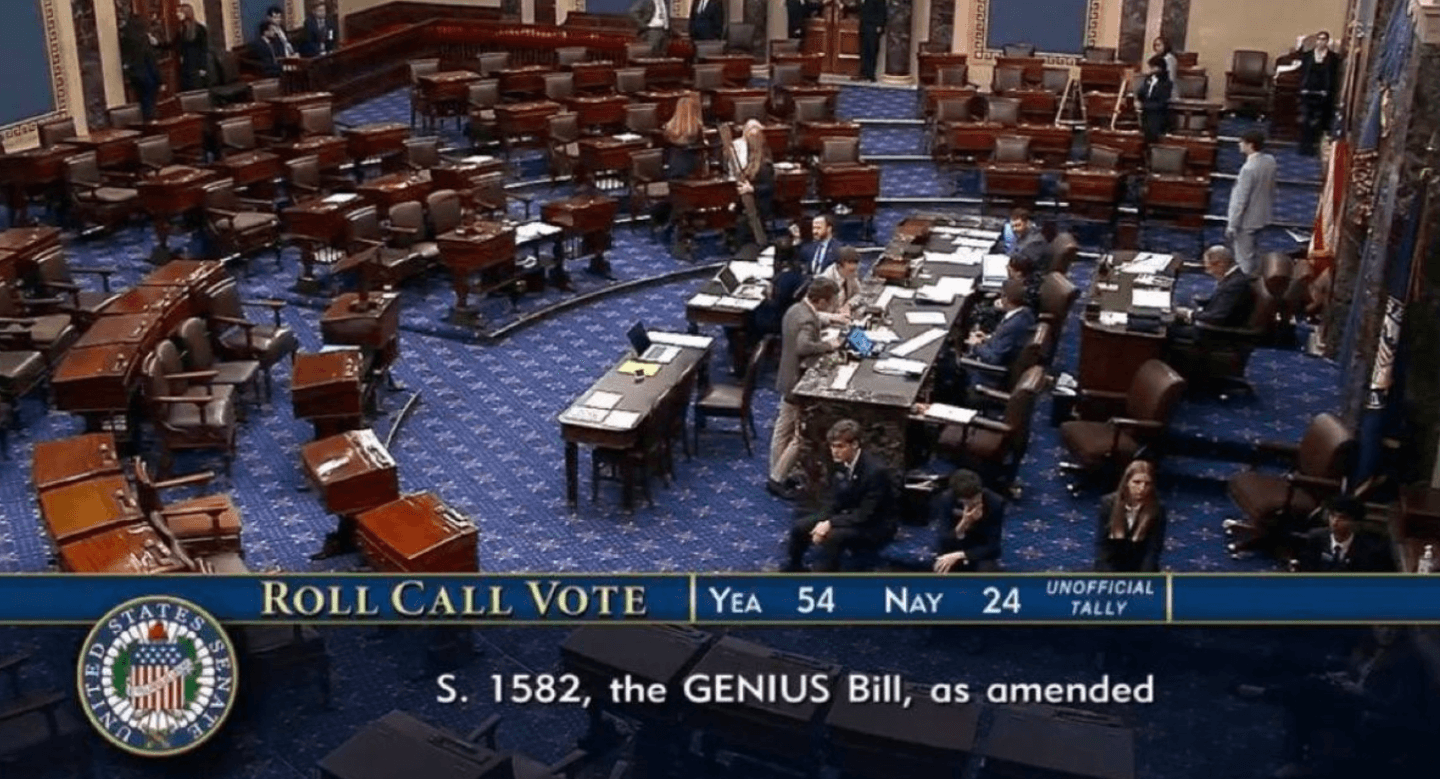

Et bien sûr, face à un tel acheteur, une loi était nécessaire pour le réguler. Sur cette base, en juillet 2025, Donald Trump a signé la GENIUS Act, la première grande loi fédérale sur les stablecoins, qui entrera en vigueur en janvier 2027. Cette loi marque un tournant, à travers les points clés suivants:

- Seules les banques et les entités supervisées pourront émettre.

- Réserves obligatoires 1:1 en espèces ou T-Bills de moins de 93 jours.

- Stablecoins algorithmiques et paiement d'intérêts aux utilisateurs interdits.

- Rapports audités mensuellement.

- Protection du détenteur : si l'émetteur fait faillite, les détenteurs sont les premiers à être remboursés.

Nous pouvons donc déjà l'assurer, les stablecoins cessent d'être une expérience crypto et deviennent une extension officielle du dollar numérique.

L’euro numérique et les stablecoins européens

L'Europe suit le même chemin, en fait actuellement l'EURC existe déjà, qui aspire essentiellement à être l'USDC de l'euro, et remplit essentiellement les mêmes conditions :

- Avec le règlement MiCA, les stablecoins en euros devront être adossés 1:1 par une dette souveraine.

- En pratique, les citoyens financeront également la BCE avec chaque « euro numérique ».

Et soit dit en passant, l'euro numérique officiel (ou CBDC) de la BCE pourrait être lancé entre 2027 et 2030.

Les stablecoins dans la vie réelle : utilité et usages concrets

Mais la vérité est qu'au-delà du fait que les différentes banques centrales vont l'utiliser comme un nouveau financeur caché, elles remplissent une série de fonctions réelles :

- Envois internationaux rapides et bon marché : les travailleurs migrants envoient des remises en stablecoins à leurs familles, et celles-ci les reçoivent presque instantanément à des commissions bien plus basses que les traditionnels Western Union ou autres banques.

- Trading en crypto, comme paire de référence : sur des plateformes comme Binance, la majorité des opérations se font contre USDT ou USDC ; par exemple, normalement vous achetez du Bitcoin en devant changer des dollars ou des euros en USDC, au lieu de le faire directement. Bien que d'autres plateformes comme OKX, permettent déjà d'effectuer un changement direct, EUR/BTC ou USD/BTC.

- Épargne en crypto : Dans d'autres cas, elles remplissent également une fonction d'épargne pour le trader. Si, par exemple, un investisseur a effectué une série de bonnes transactions, et ne veut pas sortir du système blockchain (et être imposé sur ses gains), mais ne veut pas non plus être exposé aux fortes fluctuations de n'importe quel altcoin moyen, une alternative est d'acheter des USDC ou EURC, pour que la valeur de son patrimoine soit liée à la fluctuation du dollar ou de l'euro.

- Épargne en dollars numériques dans les pays avec inflation : dans des pays comme l'Argentine ou le Venezuela, leurs citoyens achètent des stablecoins pour protéger leur argent en « dollars numériques » et éviter la perte de valeur du peso ou du bolivar.

Où puis-je investir dans l'USDC ou d'autres stablecoins ?

Les stablecoins sont devenus un pilier incontournable du marché crypto. Cependant, toutes les plateformes ne permettent pas de les acheter ou de les conserver. Voici un aperçu des meilleures options en 2025 selon leur régulation et leur offre.

Trade Republic : simplicité et régulation européenne

rade Republic est l’une des rares plateformes européennes à proposer l’achat direct d’USDC (USD Coin), le stablecoin émis par Circle et adossé au dollar américain à un ratio 1:1.

L’avantage principal réside dans sa régulation solide : Trade Republic est un courtier allemand agréé et soumis au cadre du règlement MiCA, garantissant la transparence et la protection des investisseurs.

L’achat d’USDC sur Trade Republic est particulièrement adapté à ceux qui souhaitent :

- Épargner en dollars numériques sans passer par des plateformes offshore.

- Diversifier leur portefeuille crypto tout en restant dans un environnement régulé.

- Profiter d’une interface simple et mobile-first, idéale pour les investisseurs européens.

Pour l’instant, seuls certains stablecoins sont disponibles (notamment l’USDC). L’USDT (Tether) n’est pas encore listé, principalement en raison de restrictions réglementaires européennes.

👉 Pour en savoir plus sur ses services : notre avis crypto Trade Republic

XTB : pour trader la tendance des stablecoins, pas les détenir

XTB est un courtier en ligne régulé (AMF, BaFin, etc.), spécialisé dans le trading de CFD sur de nombreux actifs (indices, matières premières, Forex, actions, cryptos).

Toutefois, il ne permet pas d’acheter ou de conserver des stablecoins réels comme l’USDC ou l’USDT.

Ce que propose XTB, en revanche, c’est :

- Trader la volatilité des cryptos majeures (BTC, ETH, etc.) via CFD.

- Accéder à des outils de trading avancés et à une formation continue.

- Une régulation stricte européenne, idéale pour ceux qui veulent s’exposer au marché crypto sans portefeuille blockchain.

👉 Voir notre avis XTB

Alors, coup de maître ou dette déguisée ?

D'un point de vue optimiste, les stablecoins peuvent être considérées comme un coup de maître des États-Unis. Étant soutenues par des bons du Trésor (T-Bills), elles permettent d'exporter la dette au reste du monde de manière presque invisible, car des millions d'utilisateurs de crypto achètent et utilisent des dollars numériques sans se demander ce qui se cache derrière. Ainsi, le pays parvient à se financer de manière continue, tandis que les stablecoins agissent comme un canal parallèle à la banque traditionnelle.

De plus, ce schéma renforce le rôle du dollar en tant que monnaie de référence mondiale à un moment de forte concurrence monétaire, avec la Chine promouvant le yuan numérique et l'Europe défendant l'euro, et la prochaine création de l'euro numérique. En pratique, chaque USDT ou USDC en circulation est un rappel que le dollar reste la devise de confiance, même au sein d'un écosystème décentralisé comme la crypto.

Cependant, la lecture critique présente plusieurs risques. Chaque stablecoin ne représente pas un dollar réel, mais un morceau de dette publique dissimulée, ce qui signifie que sa stabilité dépend totalement de la solidité du Trésor américain. Si à un moment donné la confiance dans le dollar ou dans les T-Bills vacille, les stablecoins s'effondreront avec lui, amplifiant la crise vers des millions d'utilisateurs dans le monde entier.

De plus, il y a un déséquilibre évident : les intérêts générés par ces obligations n'atteignent jamais l'utilisateur final, mais restent entre les mains des émetteurs (comme Tether ou Circle), tandis que le public ne reçoit que l'“illusion” d'avoir un dollar stable.

En définitive, les stablecoins ne sont pas seulement des cryptomonnaies stables. Ce sont un dollar numérique qui finance la dette publique américaine et prolonge artificiellement la vie d'un système fiat basé sur la confiance.

Vous recherchez un courtier?

Avertissements :