Analyse fondamentale

Modèle d’évaluation par Actualisation des Flux de Trésorerie (DCF) : Qu’est-ce que c’est et comment le réaliser ?

Une des méthodes les plus courantes pour évaluer les entreprises est le discounted cash flow, dans ce post, nous allons voir quelques-unes des clés pour le faire correctement.

En fin de compte, le discounted cash flow consiste à évaluer une entreprise par sa capacité à générer des flux de trésorerie disponibles ou free cash flow (FCF) à l'avenir. Et bien sûr, pour réaliser l'évaluation correctement, ces flux de trésorerie futurs devront être actualisés au présent.

Qu'est-ce que l'évaluation par discounted cash flow (DCF) ?

L'évaluation par discounted cash flow (DCF) est une méthodologie qui cherche à calculer combien vaut une entreprise aujourd'hui en fonction de l'argent qu'elle générera à l'avenir. C'est probablement l'analyse d'évaluation d'une entreprise la plus utilisée dans l'analyse fondamentale en bourse.

L'idée est simple à sa base : si tu pouvais savoir combien de trésorerie une entreprise va générer dans les prochaines années, tu pourrais calculer combien valent ces flux aujourd'hui, en les actualisant à un taux qui reflète le risque et le coût d'opportunité.

C'est comme penser :

« Si une entreprise va générer 100 millions dans 5 ans, combien serais-je prêt à payer aujourd'hui pour cet argent ? »

La réponse dépend de combien tu as confiance que cet argent arrive et combien cela te coûte d'attendre.

Cette méthode repose sur le concept que la valeur de l'argent dans le temps n'est pas constante. Un euro aujourd'hui vaut plus qu'un euro dans cinq ans, car cet euro aujourd'hui, tu peux l'investir, l'épargner, le dépenser ou le faire travailler.

Le discounted cash flow naît directement de la pensée financière classique. C'est un outil qui provient des bases de l'économie de la valeur présente, et est très utilisé en mathématiques financières, analyse d'investissements et évaluation d'actifs.

Au fond, tout se résume à une question clé :

Quelle est la valeur aujourd'hui d'un euro du futur ?

La méthode DCF formalise cette question dans le contexte des entreprises. Elle estime combien de flux de trésorerie l'entreprise générera et le réduit à un taux qui reflète le risque de ces flux et le coût du capital. Et avec cela, elle construit une évaluation.

Il ne s'agit pas de combien vaut une entreprise en bourse. Il s'agit de combien elle devrait valoir selon ce qu'elle génère en espèces.

Types de flux de trésorerie utilisés dans le DCF

Lorsque nous faisons une évaluation par DCF, il faut d'abord répondre à une question clé :

Voulons-nous évaluer toute l'entreprise (l'ensemble de l'activité) ou seulement la partie qui appartient aux actionnaires ?

Selon la réponse, nous utiliserons un type de flux de trésorerie ou un autre.

Flux de trésorerie disponibles pour l'entreprise (FCFF)

Le Flux de Trésorerie Libre de l'entreprise représente l'argent que génère l'entreprise avant de payer les intérêts ou de distribuer des dividendes, c'est-à-dire, la trésorerie disponible pour tous les fournisseurs de capital, tant actionnaires que créanciers.

Il est utilisé lorsque l'on veut évaluer l'entreprise dans son ensemble, peu importe comment elle est financée. Et ensuite, pour arriver à la valeur des actions, on soustrait la dette nette.

C'est le type de flux le plus utilisé dans les modèles DCF. Pourquoi ? Parce que :

- Il est plus stable et prévisible.

- Il ne dépend pas de décisions financières comme la distribution de dividendes ou l'amortissement de la dette.

- Il sert à comparer des entreprises avec des structures de capital différentes.

Si vous voulez savoir combien vaut l'ensemble de l'entreprise, on utilise le FCFF.

Flux de trésorerie disponibles pour les actionnaires (FCFE)

Le FCFE représente l'argent qui reste exclusivement pour les actionnaires, une fois les intérêts de la dette payés et toutes les obligations financières couvertes. C'est le cash qui pourrait être distribué en dividendes (même s'il n'est pas distribué).

Il est utilisé lorsque l'on souhaite évaluer directement la valeur de la part des actionnaires, sans passer par l'évaluation de l'ensemble de l'entreprise.

Cette approche peut être utile dans certains cas, mais elle est moins courante, car :

- Elle est beaucoup plus influencée par les décisions de financement.

- Elle est plus volatile.

- Elle nécessite plus d'hypothèses sur la dette future, les intérêts et les amortissements.

En pratique, il est plus courant et recommandé d'utiliser le FCFF (flux de trésorerie libre pour l'entreprise).

Pourquoi ? Parce qu'il permet d'évaluer le business opérationnel en tant que tel, peu importe s'il est financé avec plus ou moins de dette, s'il distribue des dividendes ou s'il émet des actions.

Ensuite, une fois calculée la valeur totale de l'entreprise (enterprise value), il suffit de soustraire la dette nette pour obtenir la valeur pour l'actionnaire (equity value).

C'est plus clair, plus structuré et plus utile pour les comparaisons entre entreprises.

Comment calculer le taux d'actualisation ?

Le taux d'actualisation est le taux d'intérêt que nous utilisons pour actualiser les flux de trésorerie futurs. Il reflète le coût d'opportunité, le risque de l'entreprise et le rendement minimum qu'un investisseur exigerait pour y placer son argent.

Ce n'est pas un chiffre quelconque. En fait, c'est l'un des éléments les plus délicats de tout le modèle, car il peut modifier de manière significative le résultat de l'évaluation.

Utilisation du WACC (Coût Moyen Pondéré du Capital)

Lorsque l'on utilise le FCFF (flux de trésorerie disponible pour l'entreprise), le taux d'actualisation utilisé est le WACC : le Weighted Average Cost of Capital ou coût moyen pondéré du capital.

Pourquoi ? Parce que vous évaluez l'ensemble de l'entreprise, et vous devez donc considérer le coût de tous ceux qui financent l'entreprise : à la fois les actionnaires et les créanciers.

Le WACC pondère deux éléments :

- Le coût de la dette (ajusté pour les impôts).

- Le coût des fonds propres (ce que les actionnaires exigent comme rentabilité minimale).

C'est comme se demander : « Combien cela coûte-t-il à cette entreprise de se financer en moyenne, en tenant compte de la dette et du capital ? »

C'est le taux utilisé pour actualiser les flux lorsque vous évaluez la valeur d'entreprise.

Application du taux de rendement requis

En revanche, lorsque l'on utilise le FCFE (flux de trésorerie disponible pour l'actionnaire), on évalue directement les fonds propres. Par conséquent, le taux d'actualisation approprié est le coût des fonds propres.

Ce taux représente la rentabilité minimale qu'un actionnaire exigerait pour investir dans cette entreprise, en tenant compte du risque de l'entreprise et du secteur. Il ne prend pas en compte la dette, car elle est déjà implicite dans les flux (après avoir soustrait les intérêts et les amortissements).

Ajustements pour le risque et les facteurs de marché

Tant le WACC que le coût du capital peuvent (et doivent) être ajustés en fonction du type d'entreprise et de son profil de risque :

- Si c'est une entreprise stable, avec des revenus prévisibles, elle peut avoir un taux d'actualisation plus bas.

- Si c'est une startup, une entreprise cyclique ou située dans un pays émergent, le taux devrait être plus élevé pour refléter ce risque accru.

On peut également incorporer des facteurs tels que :

- Prime de risque pays, si elle opère sur des marchés moins développés.

- Risques spécifiques au secteur, tels que la réglementation, la technologie ou la concurrence.

- Liquidité, si c'est une entreprise très petite ou peu négociée.

Le taux d'actualisation n'est pas seulement un chiffre financier. C'est une façon de refléter la confiance (ou la méfiance) que vous avez dans ces flux futurs.

Comment évaluer une entreprise par flux de trésorerie (DCF) étape par étape ?

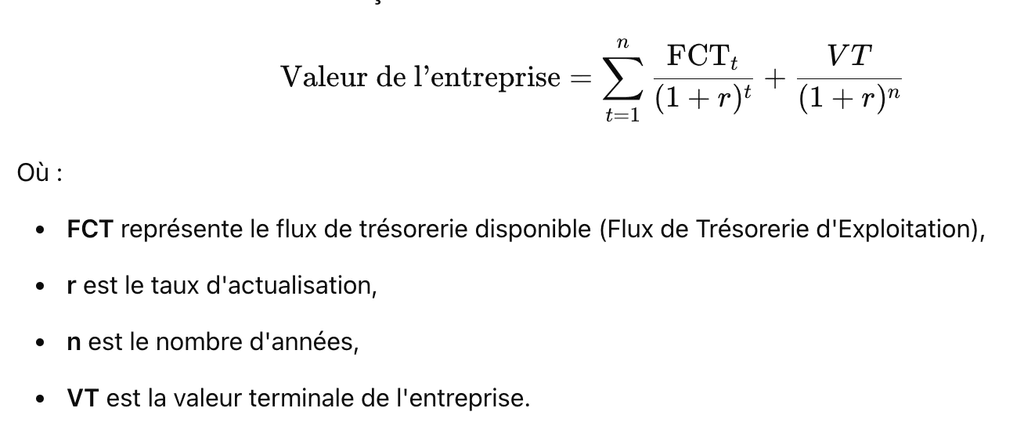

Un modèle DCF consiste à estimer combien de trésorerie une entreprise générera dans les prochaines années, puis à ramener ces flux au présent en utilisant un taux d'actualisation qui reflète le risque de cet investissement.

Je vais vous indiquer les étapes, expliquées une par une : Et c'est que le modèle DCF suit une logique simple :

“Combien vaut aujourd'hui l'argent que l'entreprise va générer à l'avenir ?”

Et pour cela, nous utilisons cette formule de base :

Nous allons détailler chaque étape avec un exemple simple, puis nous faisons la somme finale.

Étape 1 : Estimer les flux de trésorerie futurs

On commence par projeter combien de flux de trésorerie libre (FCFF) l'entreprise va générer au cours des prochaines années. Il est habituel de projeter entre 5 et 10 ans, 10 étant une pratique de plus en plus courante dans les modèles plus détaillés.

Exemple : supposons que nous estimons les flux suivants pour une entreprise fictive “ABC123 LLC” :

| Année | Évaluation | ||

|---|---|---|---|

| Année 1 | 100 M€ | ||

| Année 2 | 110 M€ | ||

| Année 3 | 121 M€ | ||

| Année 4 | 133 M€ | ||

| Année 5 | 146 M€ | ||

| Année 6–10 | croissent de 10% par an jusqu'à atteindre 235 M€ à l'année 10. |

| Année | Évaluation |

| Année 1 | 100 M€ |

| Année 2 | 110 M€ |

| Année 3 | 121 M€ |

| Année 4 | 133 M€ |

| Année 5 | 146 M€ |

| Année 6–10 | croissent de 10% par an jusqu'à atteindre 235 M€ à l'année 10. |

Ces flux devraient être réalistes et cohérents avec le modèle économique, les marges, la réinvestissement (capex), les impôts, etc.

Étape 2 : Déterminer le taux d'actualisation

Voici l'une des parties les plus complexes et délicates du DFC. Le taux d'actualisation reflète :

- Le risque de l'entreprise

- Le coût de financement

- Et le rendement minimum exigé par les investisseurs

Lorsque nous utilisons des flux FCFF (comme dans ce cas), le taux d'actualisation approprié est le WACC (Weighted Average Cost of Capital).

Le WACC pondère :

- Le coût de la dette (ce que l'entreprise paie pour se financer avec des prêts ou des obligations), ajusté pour les impôts

- Le coût du capital (ce que les actionnaires exigent pour leur investissement)

Exemple : Supposons que le WACC de cette entreprise (ABC123 LLC) soit de 8% par an. Cela signifie que, pour chaque euro généré à l'avenir, nous le déduisons comme s'il avait aujourd'hui un coût de 8%.

- Si vous augmentez le WACC, la valeur de l'entreprise diminue.

- Si vous le baissez, la valeur augmente. C'est à quel point ce paramètre est sensible.

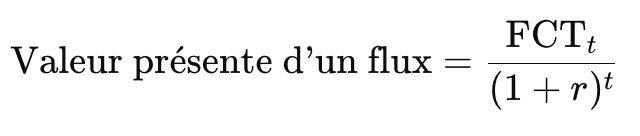

Étape 3. Calculer la valeur actuelle des flux projetés

Nous ramenons maintenant au présent les flux estimés des années 1 à 10, un par un. La formule de la valeur actuelle est appliquée :

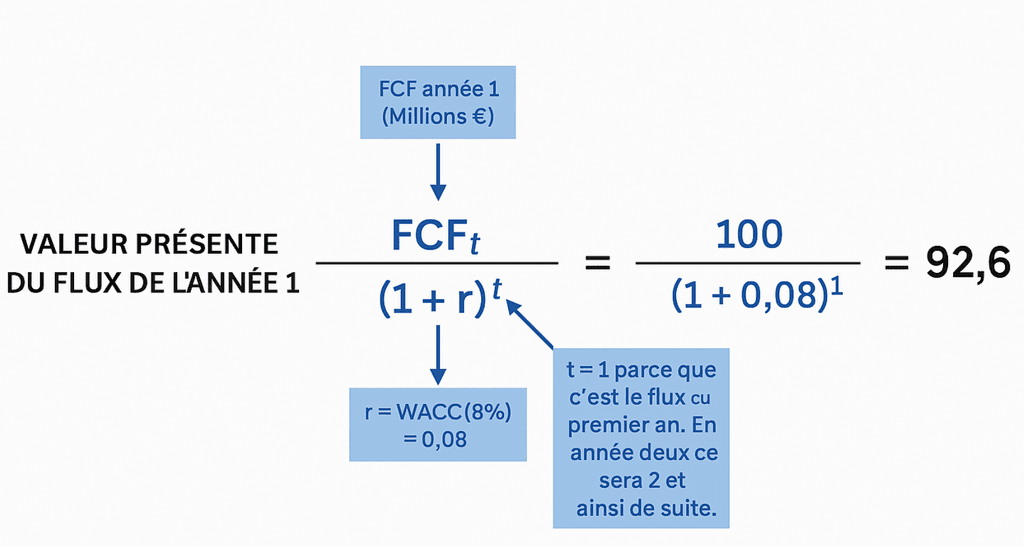

Exemple (simplifié) : Si le flux de l'année 1 de “ABC123C LLC” est de 100 M€ et que le WACC est de 8 %, alors :

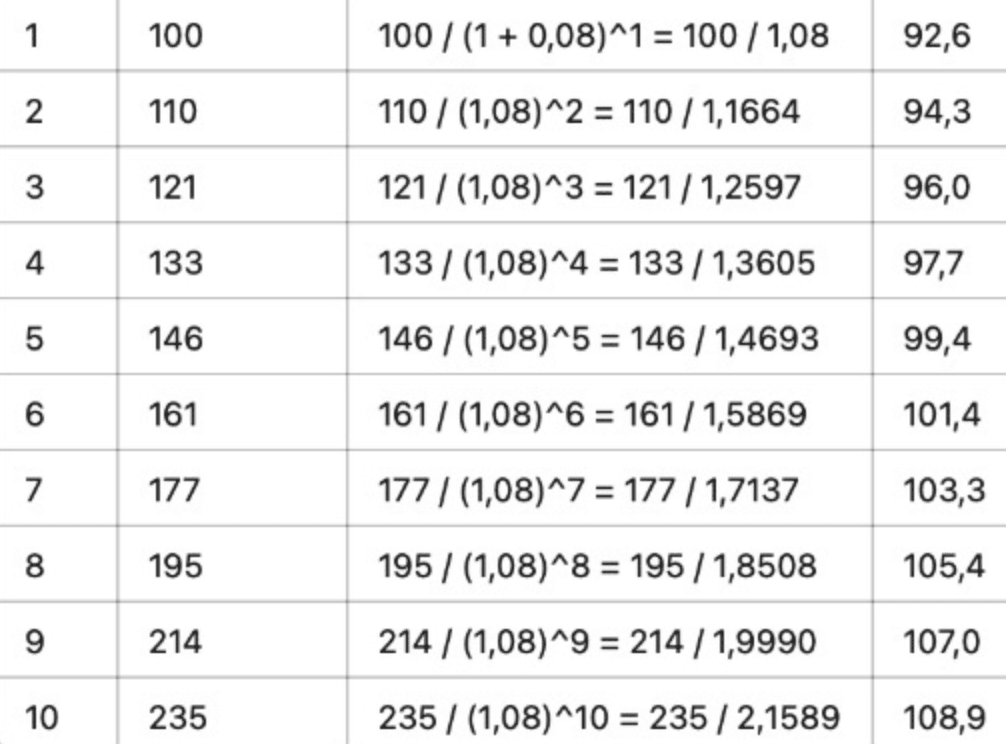

Nous faisons de même avec chaque flux, en additionnant toutes les valeurs actualisées des années 1 à 10.

Maintenant, si nous additionnons la valeur actuelle de tous les flux actualisés, nous obtenons une valeur de 1.006 MILLIARDS €.

Cela représenterait la valeur actuelle des flux générés par l'entreprise au cours des 10 prochaines années, sans encore inclure la valeur terminale.

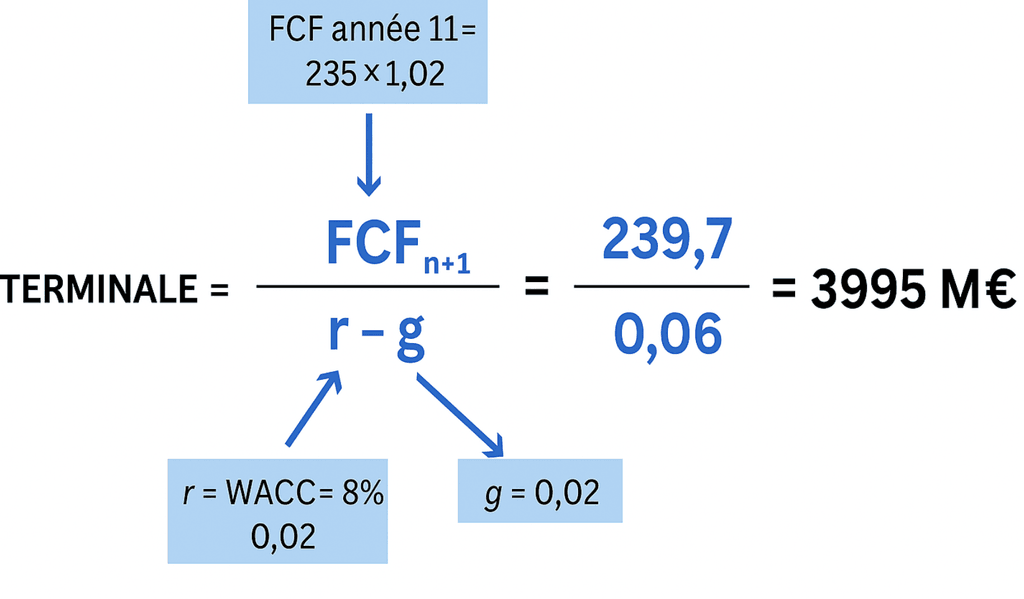

Étape 4. Calculer la valeur terminale

Après l'année 10, on suppose que l'entreprise continuera à fonctionner, mais nous ne projetons plus année par année. À la place, nous calculons une valeur terminale, qui représente la valeur de tous les flux ultérieurs à perpétuité, en partant du flux de la dernière année.

La formule de croissance perpétuelle est utilisée (modèle de Gordon) :

Où :

- FCF{n+1} = flux attendu en année 11

- g = taux de croissance perpétuel (réaliste, généralement entre 1,5 % et 3,5 %)

Exemple : Si le flux de l'année 10 est de 235 M€ et que nous supposons une croissance perpétuelle de 2 %, la valeur terminale serait :

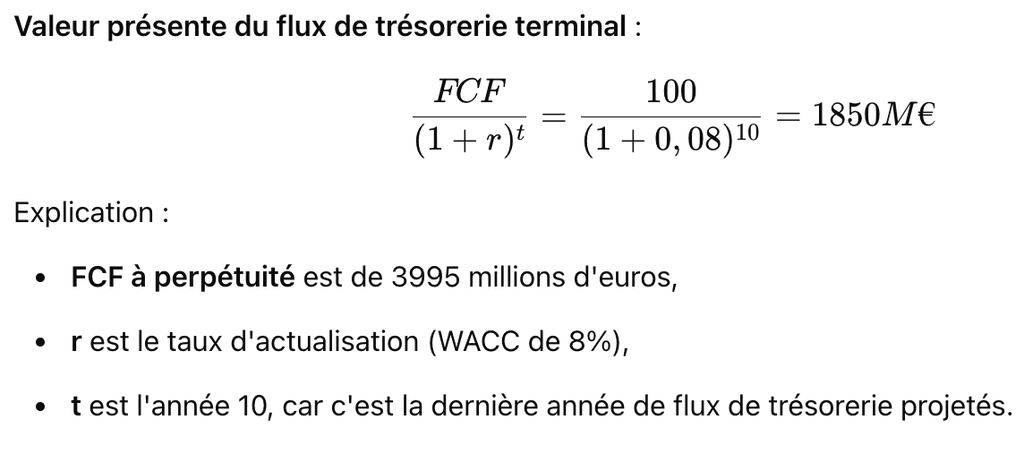

Maintenant, nous ramenons cette valeur au présent, tout comme nous l'avons fait avec les flux précédents :

Attention : dans la plupart des DFC, la valeur terminale représente entre 60 % et 80 % de la valeur totale. C'est pourquoi, si vous changez le taux de croissance ou le WACC, le résultat final peut varier énormément.

Étape 5. Tout additionner et obtenir la valeur de l'entreprise

Maintenant, nous additionnons :

- Tous les flux actualisés des années 1 à 10

- La valeur présente de la valeur terminale

Exemple :

- Valeur présente des flux : 1.006 M€

- Valeur présente de la valeur terminale : 1.850 M€

- Valeur d'entreprise (Enterprise Value) : 2.856 M€

Ainsi, 2856 millions d'euros est la valeur terminale de notre fictive “ABC123 LLC” à travers la méthode de l'actualisation des flux de trésorerie, qui est pour de nombreux investisseurs, la seule véritable façon d'évaluer une entreprise.

Comment interpréter les résultats d'un flux de trésorerie ?

Une fois que vous terminez votre modèle et obtenez la valeur totale de l'entreprise, il est normal de se demander :

Et maintenant, que signifie cela ?

L'interprétation du résultat dépend du type de flux que vous avez utilisé :

- Si vous avez utilisé le FCFF (Free Cash Flow to the Firm), ce que vous obtenez est la valeur d'entreprise : la valeur totale de l'entreprise, incluant à la fois ce qui appartient aux actionnaires et aux créanciers.

- Pour arriver à la valeur qui intéresse les investisseurs — la valeur des actions — vous devez soustraire la dette nette :

Et que faire avec cette valeur ?

- Si la valeur obtenue est supérieure au prix actuel en bourse, il pourrait y avoir une opportunité d'investissement.

- Si elle est inférieure, cela peut indiquer que l'action est surévaluée (bien que cela puisse aussi signifier que vos projections sont trop conservatrices ou que le marché anticipe des risques que vous n'avez pas pris en compte).

Le DFC ne vous donne pas de certitudes, mais un cadre d'analyse rigoureux pour prendre des décisions éclairées. Vous pouvez également effectuer des analyses de sensibilité : voir comment la valorisation change si vous modifiez le WACC ou le taux de croissance de la valeur terminale, pour comprendre à quel point votre modèle est fragile ou robuste.

Avec quels outils et ressources puis-je calculer le DFC plus facilement ?

Il n'est pas nécessaire d'être programmeur ni d'avoir un master pour créer un modèle de base. Il existe de nombreux outils à la portée de tous :

Logiciels et modèles Excel

Excel est l'environnement le plus utilisé pour construire des modèles DFC. Vous pouvez trouver des centaines de modèles gratuits ou payants, où vous n'avez qu'à :

- Entrer vos projections de ventes, marges et capex.

- Ajuster les hypothèses (WACC, taux de croissance…).

- Et le fichier effectue les calculs automatiquement.

Vous n'aurez à le programmer qu'une seule fois, et vous pourrez l'utiliser dans vos modèles d'évaluation à tout moment.

Conseil : utilisez des modèles avec des cellules clairement séparées entre les entrées, les calculs et les résultats, pour éviter les erreurs.

Pourquoi le DCF est-il essentiel dans l'évaluation financière ?

Pour moi, le modèle DCF est un outil fondamental car il oblige à comprendre l'entreprise de l'intérieur. Il ne suffit pas de regarder le multiple du moment ou de comparer avec le secteur. Pour faire un DCF, vous devez vous demander :

- Comment cette entreprise génère-t-elle de l'argent ?

- Quels marges peut-elle maintenir dans le temps ?

- Combien doit-elle réinvestir pour croître ?

- Quelle est l'efficacité de sa structure de capital ?

Et cela vous oblige à bien connaître l'entreprise, ses risques, son contexte et son modèle économique. C'est pourquoi, au-delà du chiffre final que vous donne le modèle, ce qui est précieux dans le DCF, c'est le processus.

Ce n'est pas un outil pour prédire l'avenir avec précision.

C'est une façon de penser avec rigueur.

Avantages et inconvénients de la méthode DCF

Avantages

✅ Vous oblige à comprendre comment et combien d'argent une entreprise génère réellement.

✅ Se concentre sur la génération de trésorerie, et non sur les bénéfices comptables (qui sont beaucoup plus manipulables).

✅ Est flexible et s'adapte à tout type d'entreprises et de secteurs.

✅ Permet de personnaliser les hypothèses, les scénarios et la sensibilité.

✅ Idéal pour évaluer des entreprises uniques ou avec peu de comparabilité sur le marché.

Inconvénients

⚠️ Il est hautement sensible aux hypothèses : si vous vous trompez dans le WACC ou dans la valeur terminale, le résultat peut changer drastiquement.

⚠️ Il nécessite de nombreuses estimations et projections, qui peuvent être subjectives.

⚠️ Il n'est pas utile si l'entreprise n'a pas (et n'aura pas) de flux de trésorerie positifs.

⚠️ La valeur terminale représente souvent la majeure partie de la valeur totale, ce qui peut fausser l'analyse.

En définitive, le modèle d'évaluation d'entreprise par Actualisation des Flux de Trésorerie Libre (AFT) n'est pas infaillible, mais bien construit, c'est l'un des outils les plus puissants et honnêtes que nous ayons pour estimer la valeur réelle d'une entreprise.

Questions fréquentes (FAQ) sur l'AFT

Vous cherchez un BROKER?

Avertissements :