Bourse

Où investir 1 000 euros de manière sûre ? | Les meilleures alternatives

Investir 1 000 euros peut déjà faire une vraie différence, à condition de choisir le bon support. Entre PEA, assurance-vie, ETF, compte rémunéré ou encore actions, tout dépend surtout de votre horizon, de votre tolérance au risque et de votre objectif : faire fructifier une épargne, préparer la retraite ou simplement commencer sans vous compliquer la vie.

Dans ce guide, nous passons en revue les solutions les plus pertinentes pour investir 1 000 € en France, du plus prudent au plus dynamique, avec des plateformes adaptées à chaque profil.

Pour commencer simplement, vous pouvez déjà comparer des courtiers fiables comme ceux-ci selon que vous cherchiez un PEA, un compte-titres ou un accès large aux marchés.

Produits proposés

Actions, ETF, CFD, Plan d'Épargne en Actions (PEA), CFD sur indices, Forex, Devises

Produits proposés

Actions, ETF, Options, Obligations d'Entreprise, Obligations d'État

Produits proposés

Plan d'Épargne en Actions (PEA), Actions, Obligations, ETF, Fonds d'investissement

Produits proposés

Plan d'Épargne en Actions (PEA), Actions, Obligations, ETF, Fonds d'investissement, Plan d'Épargne retraite (PER), Fonds d'investissement OPCVM, SCPI (Sociétés Civiles de Placement Immobilier)

Pourquoi investir 1 000 € peut déjà faire la différence

Investir en bourse peut être un excellent moyen d'augmenter tes économies à long terme. La bourse offre de grandes opportunités pour obtenir une rentabilité significative.

Le marché boursier est aujourd'hui plus sûr et transparent que jamais grâce à une réglementation de plus en plus stricte qui protège mieux l'investisseur. De plus de nos jours il existe beaucoup plus d'options pour investir, des courtiers en ligne et comptes rémunérés aux fonds indiciels et ETF, et accéder à des informations de prix en temps réel est plus facile que jamais, ce qui permet de prendre des décisions avec plus de connaissance et de confiance.

Inflation

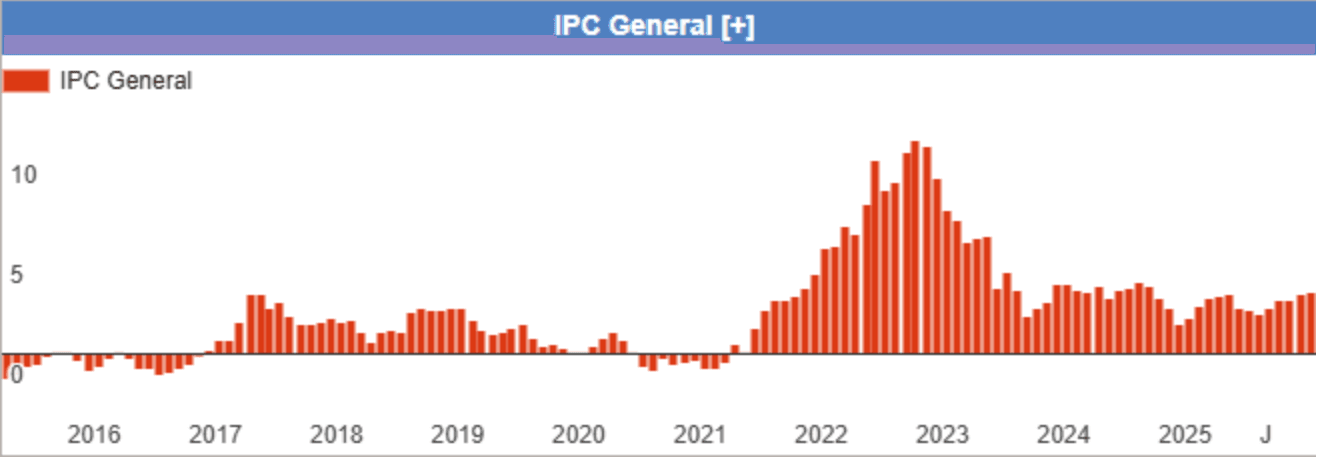

L'inflation est l'un des principaux facteurs pour diminuer ton patrimoine à long terme. C'est le grand impôt silencieux qui, avec le temps, affaiblit notre argent et érode notre pouvoir d'achat, nous rendant plus pauvres. Et je vais te donner un fait, depuis que la pandémie a éclaté en mars 2020, lorsque les banques centrales ont abaissé les taux d'intérêt à zéro, l'inflation a augmenté de 15% en quatre ans, ce qui a réduit de manière significative le pouvoir d'achat des ménages.

Si vous investissez intelligemment, vous pouvez obtenir un gain à long terme et essayer de lutter contre la perte de pouvoir d'achat.

Il est vrai qu'en 2025, les banques centrales d'Europe et des États-Unis ont déjà mené une bonne partie de la lutte contre l'inflation, la ramenant de 10 % (où elle était en 2022) à environ 2 % ou 3 %, l'Europe semblant être en avance. Cependant, le capital dévalué, personne ne vous le rendra, c'est pourquoi une façon de récupérer l'argent perdu est d'investir dans l'une des options que nous vous montrerons plus tard.

Investissez vous-même ! Visitez XTB, un courtier agréé et de confiance ! 👇

Croissance de notre patrimoine à long terme

Comme je viens de le mentionner, l'argent que vous avez maintenant se dévaluera avec le temps. Il est important d'investir pour garantir que vos économies restent au niveau de l'inflation. L'investissement en bourse est un excellent moyen de vous assurer que votre patrimoine augmente avec le temps.

De plus, il n'y a rien de plus satisfaisant que de voir comment peu à peu notre patrimoine grandit avec le temps. Cela donne une sensation de confiance en soi, que nous faisons les choses correctement.

Retraites en France : pourquoi se préparer soi-même (dès maintenant)

La France affronte trois réalités qui pèsent sur la retraite par répartition : fécondité en baisse, allongement de la vie et plus de retraités par actif. Même avec la réforme qui recule l’âge légal, la tendance démographique reste défavorable. Traduction concrète pour les générations à venir : un taux de remplacement public probablement plus faible qu’aujourd’hui. Il devient donc raisonnable de viser un complément privé.

Pour un épargnant en France cela signifie ne pas compter uniquement sur la pension publique : elle restera là, mais moins généreuse à horizon 15–30 ans. L’objectif n’est pas forcément la “liberté financière”, mais assurer un niveau de vie digne en finançant un complément de pension.

Diversifier

Il est important de diversifier votre portefeuille d'investissement pour éviter les risques inutiles. Cela signifie que vous devriez investir dans plusieurs secteurs et marchés différents pour découpler les risques qu'un investissement unique échoue. Ce qui revient à ne pas mettre tous les œufs dans le même panier.

De plus, il est important de prendre en compte les différents types d'actifs d'investissement qui existent et de choisir ceux qui s'adaptent le mieux à vos besoins et objectifs financiers. C'est précisément pour cela qu'il ne s'agit pas de choisir un seul actif parmi ceux que nous allons vous présenter ci-dessous, mais la bonne combinaison d'au moins trois ou quatre d'entre eux.

Investir offre aux investisseurs une grande variété d'opportunités pour diversifier leur portefeuille d'investissements. Les actions, les obligations, les matières premières et les fonds d'investissement sont quelques-uns des instruments financiers qui peuvent être utilisés pour diversifier un portefeuille.

Vous souhaitez investir, mais vous ne savez pas par où commencer ? La première étape consiste à choisir un courtier fiable et sécurisé ; nous vous aiderons à trouver celui qui vous convient le mieux. 👇

Produits proposés

Actions, ETF, CFD, Plan d'Épargne en Actions (PEA), CFD sur indices, Forex, Devises

Produits proposés

CFD, Cryptomonnaies, Commodities, ETF, CFD sur indices, Forex, Devises, Matières premières

Produits proposés

Plan d'Épargne en Actions (PEA), Actions, Obligations, ETF, Fonds d'investissement

Produits proposés

Plan d'Épargne en Actions (PEA), Actions, Obligations, ETF, Fonds d'investissement, Plan d'Épargne retraite (PER), Fonds d'investissement OPCVM, SCPI (Sociétés Civiles de Placement Immobilier)

Avantages fiscaux

De plus, investir offre également aux investisseurs la possibilité de profiter des avantages fiscaux offerts par les marchés financiers. Ces avantages peuvent inclure des réductions d'impôts sur les gains obtenus grâce à l'investissement en bourse, ainsi que des crédits d'impôt et des exonérations pour les investisseurs.

Investir ne sert pas qu’à diversifier son patrimoine : le choix de l’enveloppe (Assurance-vie, PEA, PER, CTO) a aussi un impact fiscal majeur. Voici l’essentiel, sans jargon :

- Assurance-vie

- Fiscalité avantageuse sur les retraits, surtout après 8 ans : abattement annuel sur les gains de 4 600 € (célibataire) ou 9 200 € (couple).

- Imposition des gains au PFU (ou barème au choix) avec prélèvements sociaux ; régime spécifique selon les versements (avant/après 2017) et le montant total investi.

- Outil très souple pour organiser des retraits partiels et préparer la retraite.

- Après 5 ans, les gains sont exonérés d’impôt sur le revenu (les prélèvements sociaux restent dus).

- Idéal pour loger des ETF/actions éligibles et capitaliser à long terme.

- PER (Plan d’Épargne Retraite)

- Les versements volontaires sont déductibles du revenu imposable (dans les plafonds légaux), ce qui réduit l’impôt l’année du versement.

- À la sortie :

- En capital : la part des versements est imposée au barème, la part des gains au PFU + prélèvements sociaux.

- En rente : taxation selon le régime des pensions.

- Intéressant si votre taux marginal d’imposition est élevé pendant la vie active.

- CTO (Compte-titres ordinaire)

- Fiscalité simple : PFU 30 % (12,8 % impôt + 17,2 % prélèvements sociaux) sur les gains, ou option pour le barème.

- Enveloppe la plus universelle (tous types d’ETF/actions/obligations éligibles), mais sans avantage spécifique.

Où placer 1 000 € selon votre profil d’investisseur

Une fois que vous avez appris les concepts de base de l'investissement, il est temps de commencer à investir. Que puis-je faire avec seulement mille euros sur le marché ? Existe-t-il la possibilité de réaliser un bénéfice avec un capital aussi petit ? Voyons les différentes options, pour cela, nous irons du moins risqué au plus volatil :

7 façons d'investir 1.000 euros

Du moins au plus risqué, voici les 6 + 1 façons d'investir vos premiers 1.000 euros :

- Livrets et comptes rémunérés

- Assurance-vie

- ETF

- PEA

- Actions en direct

- Bitcoin / crypto en petite diversification

- Se former / investir en soi-même

Sans plus tarder, voyons-les une par une.

Investir 1 000 € sur un livret ou un compte rémunéré : la solution la plus prudente

Si votre priorité est de faire travailler 1 000 € sans exposition directe aux marchés, les livrets et les comptes rémunérés restent le point de départ le plus simple. Ce ne sont pas les placements les plus performants sur le long terme, mais ils permettent de conserver une bonne disponibilité de l’épargne tout en obtenant un rendement supérieur à celui d’un simple compte courant. Dans cette catégorie, on peut distinguer deux approches : le livret réglementé ou bancaire, très rassurant pour une épargne de précaution, et le compte rémunéré, plus flexible pour laisser temporairement du cash disponible avant d’investir.

Les livrets réglementés ou bancaires : simples, lisibles, mais plafonnés

Pour un profil prudent, le livret reste souvent la première solution à envisager. Il convient particulièrement si ces 1 000 € constituent une réserve de sécurité ou si vous n’êtes pas encore prêt à investir en actions, ETF ou assurance-vie. L’intérêt principal est la simplicité : pas besoin de construire un portefeuille ni de suivre les marchés.

Chez Fortuneo, le Livret + peut être une option intéressante pour un épargnant qui cherche un support accessible et sans complexité. La banque met actuellement en avant une offre promotionnelle à 3 % brut sur les versements nets jusqu’à 100 000 € pendant l’année civile 2026, avant un retour au taux de base brut de 1,60 % selon les conditions en vigueur.

Les comptes rémunérés : une alternative pour garder son cash disponible

Le compte rémunéré répond à une autre logique : laisser de l’argent disponible tout en évitant qu’il dorme totalement. C’est souvent une solution plus adaptée si vous envisagez d’investir progressivement, par exemple en attendant d’acheter des ETF ou des actions par étapes.

Chez XTB, les liquidités non investies peuvent actuellement générer des intérêts en euro, avec un taux de 2,30 % pendant les 90 premiers jours, puis 0,90 % ensuite. Le calcul se fait quotidiennement et le versement des intérêts intervient durant les premiers jours ouvrables du mois suivant. Cela peut être utile pour un investisseur débutant qui veut d’abord déposer son argent, puis construire son allocation tranquillement sans laisser son solde totalement improductif.

En complément, XTB propose également des contenus pédagogiques (webinaires, analyses, formations) qui peuvent aider à mieux comprendre les marchés avant d’investir progressivement.

- Fortuneo conviendra davantage à un lecteur qui cherche avant tout une solution d’épargne classique, simple à comprendre et rassurante.

- XTB sera plus pertinent pour quelqu’un qui veut garder 1 000 € disponibles avant d’investir, tout en profitant d’une rémunération sur les liquidités non utilisées.

Avantages

- Capital facilement accessible

- Niveau de risque limité par rapport aux placements de marché

- Bonne solution pour une épargne de précaution ou une phase d’attente avant investissement

- Rendement souvent insuffisant pour battre durablement l’inflation sur le long terme

- Performance plus faible qu’un portefeuille diversifié d’ETF ou d’actions sur plusieurs années

- Les offres promotionnelles et taux peuvent évoluer rapidement selon les conditions du marché et des établissements

Investir 1 000 € en assurance-vie : un bon compromis entre sécurité et performance

L’assurance-vie est souvent l’étape suivante après les livrets. Elle permet de faire travailler son argent sur le long terme tout en gardant une certaine souplesse, ce qui en fait une solution particulièrement adaptée pour investir 1 000 € sans prendre de risques excessifs.

Contrairement à un livret, l’assurance-vie permet d’aller plus loin : vous pouvez répartir votre capital entre un fonds en euros sécurisé et des supports plus dynamiques comme des ETF ou des fonds actions. L’idée n’est pas de tout risquer, mais de trouver un équilibre entre sécurité et rendement.

Pourquoi c’est intéressant avec 1 000 € ?

Avec un petit capital, l’objectif n’est pas de multiplier les placements, mais de construire une base simple et efficace. L’assurance-vie permet justement de :

- commencer progressivement avec une allocation équilibrée

- investir automatiquement sur les marchés via des supports diversifiés

- garder la possibilité de retirer son argent si nécessaire

- profiter d’une fiscalité avantageuse après quelques années

C’est donc une excellente solution pour quelqu’un qui veut passer du simple “épargne” à un vrai début d’investissement.

Parmi les solutions accessibles en ligne, l’assurance-vie Fortuneo se distingue par sa simplicité et sa flexibilité, ce qui la rend adaptée à un investisseur débutant.

Elle permet notamment de :

- investir à partir de montants accessibles

- choisir entre une gestion libre ou une gestion pilotée

- accéder à un large choix de supports (fonds, ETF, unités de compte)

- arbitrer facilement entre sécurité et performance

C’est typiquement le type de contrat qui convient si vous souhaitez investir 1 000 € de manière progressive, sans avoir à gérer un portefeuille complexe dès le départ.

Comment utiliser concrètement une assurance-vie avec 1 000 € ?

Une approche simple peut être :

- une partie sécurisée (fonds en euros)

- une partie investie progressivement sur des supports plus dynamiques

Par exemple, vous pouvez commencer avec une allocation prudente, puis augmenter progressivement votre exposition aux marchés au fil du temps.

L’important ici n’est pas la performance immédiate, mais la discipline et la régularité.

Avantages

- Bon équilibre entre sécurité et potentiel de rendement

- Grande souplesse (retraits possibles à tout moment)

- Fiscalité avantageuse sur le long terme

- Idéal pour investir progressivement sans stress

Inconvénients

- Rendement du fonds en euros limité

- Présence de frais selon les supports choisis

- Performance dépendante des marchés pour les unités de compte

👉 Comparer les meilleures assurances-vie

Pour les débutants, Fortuneo met aussi à disposition des guides et contenus pédagogiques pour mieux comprendre le fonctionnement des supports d’investissement et construire une allocation adaptée.

Investir 1 000 € en ETF : la solution simple pour diversifier dès le départ

Si vous souhaitez réellement commencer à investir avec 1 000 €, les ETF (fonds indiciels cotés) sont souvent la solution la plus efficace. Ils permettent d’investir en une seule opération sur des centaines, voire des milliers d’entreprises, tout en gardant des frais très faibles.

Concrètement, au lieu de choisir une seule action, vous investissez dans un indice entier comme le CAC 40, le S&P 500 ou un indice mondial. C’est ce qui rend les ETF particulièrement adaptés aux débutants.

Pourquoi les ETF sont adaptés avec 1 000 € ?

Avec un capital limité, il est difficile de bien diversifier en achetant plusieurs actions. Les ETF résolvent ce problème immédiatement :

- diversification instantanée

- frais très faibles

- gestion simple, sans avoir à suivre chaque entreprise

- possibilité d’investir progressivement

C’est souvent le point de départ le plus logique pour construire un portefeuille solide.

Quelle plateforme choisir pour investir en ETF ?

Selon votre profil, plusieurs options se démarquent :

- XTB : adapté si vous recherchez une plateforme simple pour acheter des ETF et investir progressivement, avec une bonne prise en main.

- EasyBourse : intéressant si vous souhaitez investir en ETF via un PEA, avec un cadre fiscal avantageux en France.

- Freedom24 : pertinent si vous voulez accéder à une large sélection d’ETF internationaux et investir sur différents marchés depuis une seule plateforme.

L’idée n’est pas de choisir “le meilleur courtier”, mais celui qui correspond à votre manière d’investir.

Comment investir concrètement 1 000 € en ETF ?

Une approche simple peut être :

- investir sur un ETF monde ou un indice large

- éviter de trop se disperser au début

- investir en une fois ou en plusieurs étapes

Par exemple, un seul ETF mondial peut déjà offrir une diversification suffisante pour démarrer.

Avec le temps, vous pourrez compléter avec d’autres ETF (secteurs, zones géographiques…).

Avantages

- Diversification immédiate

- Frais faibles

- Accessible même avec un petit capital

- Adapté à une stratégie long terme

Inconvénients

- Dépendance aux marchés (peut baisser à court terme)

- Moins de “potentiel explosif” qu’une action individuelle

- Nécessite de garder une vision long terme

Certaines plateformes comme Freedom24 proposent également des ressources éducatives pour apprendre à investir en ETF et mieux comprendre les indices et la diversification.

Investir 1 000 € en actions : plus de potentiel, mais plus de sélection

Investir en actions consiste à acheter des parts d’entreprises cotées en bourse. C’est probablement la manière la plus connue de faire fructifier son argent, mais aussi l’une des plus exigeantes.

Contrairement aux ETF, où vous investissez dans un ensemble d’entreprises, ici vous devez choisir vous-même les sociétés dans lesquelles investir. Cela offre un potentiel de performance plus élevé, mais implique aussi davantage de risque.

Pourquoi investir en actions avec 1 000 € ?

Même avec un petit capital, investir en actions peut être pertinent si vous avez une vision long terme et que vous êtes prêt à vous impliquer un minimum.

Cela permet notamment de :

- viser un rendement potentiellement plus élevé

- investir dans des entreprises que vous comprenez

- construire progressivement un portefeuille personnalisé

- compléter une stratégie basée sur des ETF

Cependant, avec 1 000 €, il est important de rester simple et de ne pas multiplier les positions.

Quelle plateforme choisir pour investir en actions ?

Selon votre profil, certaines plateformes sont plus adaptées :

- XTB : une bonne option pour débuter en actions, avec une interface simple et un accès facile aux principaux marchés. Idéal si vous voulez investir sans complexité.

- Freedom24 : adapté si vous souhaitez accéder à un grand nombre d’actions internationales et diversifier davantage votre portefeuille.

- Bitpanda : intéressant si vous cherchez une approche plus flexible, en combinant actions, ETF et autres actifs au sein d’une même plateforme.

Comment investir concrètement 1 000 € en actions ?

Avec un capital limité, il vaut mieux éviter de trop se disperser.

Une approche simple peut être :

- sélectionner 2 à 4 entreprises maximum

- privilégier des sociétés solides et connues

- investir progressivement plutôt qu’en une seule fois

L’objectif est d’apprendre à investir, pas de chercher un “coup” rapide.

Avantages

- Potentiel de rendement plus élevé

- Possibilité de construire un portefeuille sur mesure

- Accès à des entreprises innovantes et en croissance

- Complément intéressant aux ETF

Inconvénients

- Risque plus élevé qu’un ETF

- Nécessite plus de suivi et de connaissances

- Forte volatilité possible à court terme

Aller plus loin : plateformes pour profils plus actifs

Si vous souhaitez aller au-delà d’un investissement simple en ETF ou en actions, certaines plateformes permettent d’adopter une approche plus active, voire orientée trading.

- ActivTrades : adaptée aux investisseurs qui souhaitent accéder à des outils plus avancés, avec une exécution rapide et des fonctionnalités orientées trading (indices, forex, actions via CFD).

- WH SelfInvest : une solution plus spécialisée, souvent utilisée par des profils expérimentés qui recherchent des outils professionnels et un accès direct aux marchés.

Ces plateformes ne sont pas indispensables pour investir 1 000 €, mais elles peuvent devenir intéressantes si vous souhaitez, à terme, adopter une gestion plus dynamique.

👉 Dans ce cas, les opportunités sont si nombreuses que je vous laisse avec un article qui pourrait vous intéresser, surtout si vous envisagez de commencer à investir en bourse : Les meilleurs courtiers en ligne de 2026.

Investir 1 000 € via un PEA : une des meilleures options fiscales en France

Le PEA (Plan d’Épargne en Actions) est souvent considéré comme l’une des meilleures enveloppes pour investir en bourse en France. Il permet d’acheter des actions européennes et certains ETF tout en bénéficiant d’une fiscalité très avantageuse.

Concrètement, après 5 ans, les gains réalisés sont exonérés d’impôt sur le revenu (hors prélèvements sociaux). Cela en fait un outil particulièrement intéressant pour investir à long terme.

Pourquoi ouvrir un PEA avec 1 000 € ?

Même avec un petit capital, le PEA permet de poser de bonnes bases :

- investir progressivement sur des ETF ou des actions

- profiter d’un cadre fiscal optimisé dès le départ

- construire un portefeuille sur le long terme

- capitaliser les gains sans fiscalité immédiate

C’est typiquement une solution adaptée si vous souhaitez investir régulièrement et structurer votre épargne.

Quelle plateforme choisir pour un PEA ?

Toutes les plateformes ne se valent pas, surtout quand on débute avec 1 000 €. Voici les options les plus cohérentes :

- Fortuneo : très adapté pour un PEA simple, avec une interface accessible et une bonne réputation en France. Idéal pour un investisseur débutant qui veut une solution claire et fiable.

- EasyBourse : une alternative solide pour investir en ETF ou actions via un PEA, avec un environnement rassurant et une approche assez pédagogique.

- WH SelfInvest : plus orienté investisseurs actifs, avec des outils avancés. Moins indispensable pour un débutant, mais intéressant si vous souhaitez aller vers une gestion plus dynamique par la suite.

L’essentiel est de choisir une plateforme en accord avec votre niveau et votre objectif, pas forcément la plus technique.

Comment utiliser un PEA avec 1 000 € ?

Une approche simple consiste à :

- commencer avec un ou deux ETF éligibles PEA

- éviter de multiplier les lignes dès le départ

- investir progressivement dans le temps

Avantages

- Fiscalité très avantageuse après 5 ans

- Adapté à l’investissement long terme

- Idéal pour ETF et actions européennes

- Possibilité d’investir progressivement

Inconvénients

- Univers limité (principalement Europe)

- Moins flexible qu’un compte-titres

- Nécessite une vision long terme pour profiter des avantages

Pour accompagner les investisseurs, des plateformes comme EasyBourse proposent des contenus pédagogiques utiles pour comprendre le fonctionnement du PEA et investir de manière progressive.

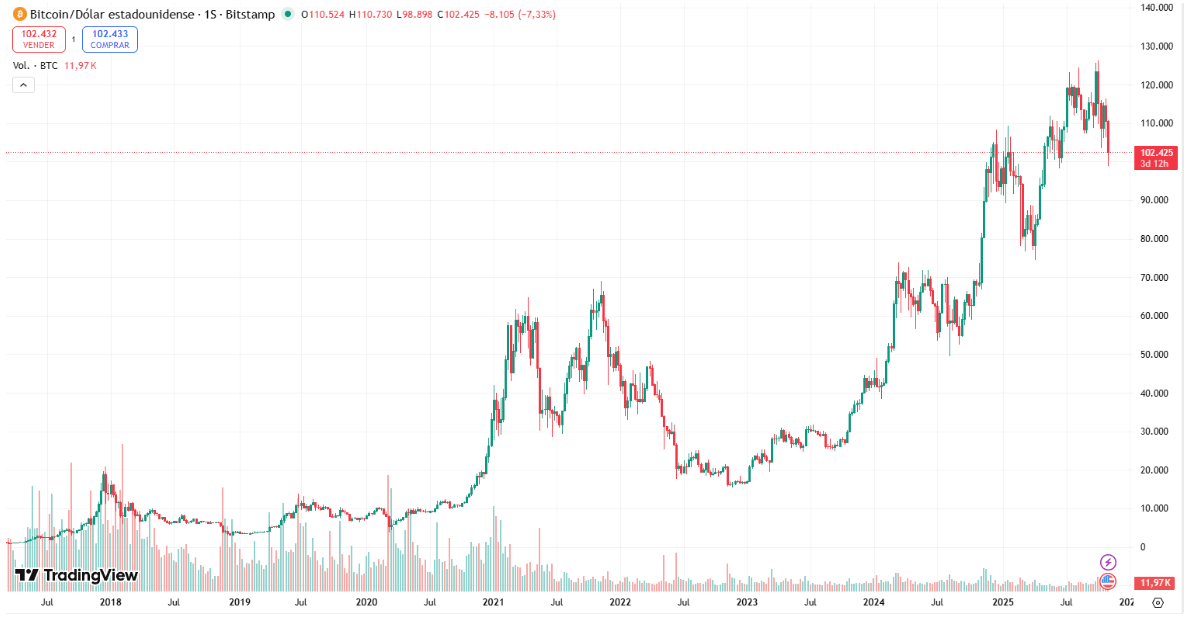

Investir 1 000 € dans le bitcoin

Investir dans le Bitcoin peut également s'avérer judicieux sur le long terme, car malgré

des périodes d'expansion et de contraction accompagnées d'une forte volatilité , sa valeur n'a cessé de progresser durant sa courte histoire (une quinzaine d'années), établissant à chaque fois un plancher nettement supérieur au précédent.

Cependant, tout ce qui brille n'est pas or. Il est important de comprendre que les prix du Bitcoin et les autres cryptomonnaies, peuvent être très volatils , c'est-à-dire qu'ils peuvent fluctuer rapidement. Cela signifie que vous pouvez gagner beaucoup d'argent en peu de temps, mais aussi en perdre beaucoup si les prix évoluent en votre défaveur.

| Caractéristiques | Bitpanda | Kraken | Finst | ||||

|---|---|---|---|---|---|---|---|

| 🏆 Sécurité | Société autrichienne régulée (AMF, BaFin, etc.). Actifs conservés avec des standards élevés de sécurité. | Licence MiCA (Irlande/Italie/Espagne). Certifications ISO 27001. Pionnier de la preuve de réserves (PoR). | Licence MiCA (Pays-Bas - AFM). Actifs des clients isolés dans une fondation distincte. Audit trimestriel. | ||||

| 💼 Services & Actifs | +650 cryptomonnaies. Actions, ETF et métaux disponibles. Bitpanda Fusion + écosystème multi-actifs. | +500 cryptomonnaies. Trading sur marge, Futures et actions tokenisées (selon région). | +340 cryptomonnaies. Bundles (paniers de cryptos), staking flexible et bot d’achat récurrent. | ||||

| 💲 Commissions (Trading) | - Avec Bitpanda Fusion : à partir de 0,25 % et jusqu’à 0,02 % selon le volume. - Jusqu’à 2,49 % sur l’interface standard (environ 0,99 % sur BTC) | 0,25 % (Maker) / 0,40 % (Taker) sur Kraken Pro. Frais plus élevés sur l’application simplifiée. | 0,15 % fixe (tarif unique). Pas de spread caché, l’un des modèles les plus transparents du marché. | ||||

| 💳 Dépôts / Retraits | Dépôts et retraits sans frais sur tous les moyens de paiement. Plusieurs options disponibles, avec une expérience simple côté fiat. | Virements SEPA souvent gratuits. Retraits crypto selon les frais de réseau. | Virements SEPA gratuits et instantanés. Retraits en euros gratuits. | ||||

| 🎯 Profil idéal | Pour les investisseurs qui veulent une plateforme polyvalente, combinant simplicité, diversification et accès à un écosystème plus large que la seule crypto. | Pour les traders actifs et ceux qui cherchent un catalogue d’actifs très profond. | Pour les investisseurs long terme et ceux qui veulent des frais parmi les plus bas du marché. |

| Caractéristiques | Bitpanda | Kraken | Finst |

|---|---|---|---|

| 🏆 Sécurité | Société autrichienne régulée (AMF, BaFin, etc.). Actifs conservés avec des standards élevés de sécurité. | Licence MiCA (Irlande/Italie/Espagne). Certifications ISO 27001. Pionnier de la preuve de réserves (PoR). | Licence MiCA (Pays-Bas - AFM). Actifs des clients isolés dans une fondation distincte. Audit trimestriel. |

| 💼 Services & Actifs | +650 cryptomonnaies. Actions, ETF et métaux disponibles. Bitpanda Fusion + écosystème multi-actifs. | +500 cryptomonnaies. Trading sur marge, Futures et actions tokenisées (selon région). | +340 cryptomonnaies. Bundles (paniers de cryptos), staking flexible et bot d’achat récurrent. |

| 💲 Commissions (Trading) | - Avec Bitpanda Fusion : à partir de 0,25 % et jusqu’à 0,02 % selon le volume. - Jusqu’à 2,49 % sur l’interface standard (environ 0,99 % sur BTC) | 0,25 % (Maker) / 0,40 % (Taker) sur Kraken Pro. Frais plus élevés sur l’application simplifiée. | 0,15 % fixe (tarif unique). Pas de spread caché, l’un des modèles les plus transparents du marché. |

| 💳 Dépôts / Retraits | Dépôts et retraits sans frais sur tous les moyens de paiement. Plusieurs options disponibles, avec une expérience simple côté fiat. | Virements SEPA souvent gratuits. Retraits crypto selon les frais de réseau. | Virements SEPA gratuits et instantanés. Retraits en euros gratuits. |

| 🎯 Profil idéal | Pour les investisseurs qui veulent une plateforme polyvalente, combinant simplicité, diversification et accès à un écosystème plus large que la seule crypto. | Pour les traders actifs et ceux qui cherchent un catalogue d’actifs très profond. | Pour les investisseurs long terme et ceux qui veulent des frais parmi les plus bas du marché. |

Se former : probablement le meilleur investissement

Avant même de chercher le meilleur placement, il y a une réalité souvent sous-estimée : le meilleur rendement que vous pouvez obtenir au départ vient de votre compréhension des marchés.

Avec 1 000 €, il est tentant de vouloir investir immédiatement. Pourtant, consacrer une partie de cette somme à se former peut faire une vraie différence sur le long terme.

Comprendre comment fonctionnent les ETF, comment analyser une action, comment gérer le risque, comment éviter les erreurs classiques peut littéralement changer vos résultats futurs.

FAQs sur l'investissement de 1.000 euros

Que peut-on faire avec 1.000 euros ?

Avec 1.000 €, tu ne deviendras pas riche, mais tu peux faire un pas important si tu les utilises intelligemment. Plutôt que de chercher des raccourcis ou de faire du trading risqué, le plus sensé est d'investir dans ta formation financière : apprendre comment fonctionnent les marchés, comment gérer ton argent et comment prendre des décisions d'investissement éclairées. Cet investissement en connaissance est celui qui peut te rapporter le plus à long terme.

Combien peut-on gagner en bourse avec 1.000 euros ?

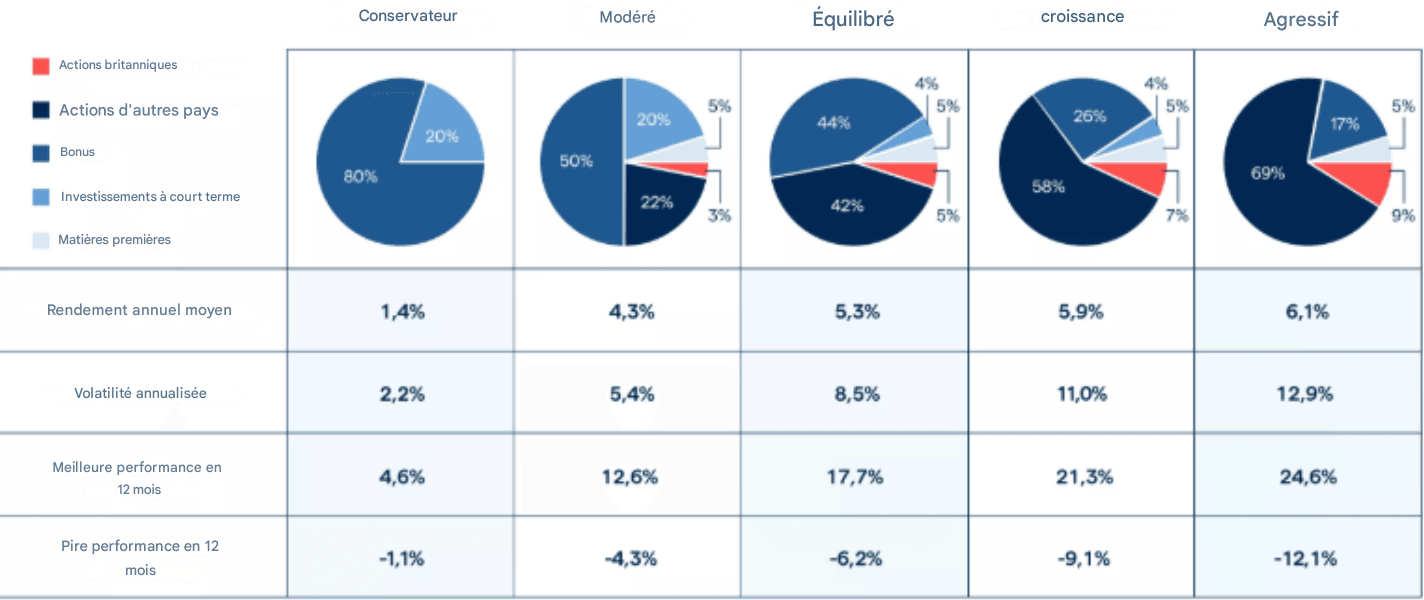

La rentabilité que vous pouvez obtenir avec 1 000 € en bourse dépend du risque que vous assumez et de votre horizon temporel. Dans une année favorable, un portefeuille bien diversifié peut générer entre 6 % et 10 % de rentabilité, tandis que des investissements plus agressifs pourraient atteindre jusqu'à 15 %, bien qu'ils comportent également un risque accru de pertes. L'important est de définir vos objectifs et de ne pas investir de l'argent dont vous pourriez avoir besoin à court terme.

Cependant, si j'étais vous, je me formerais avec quelqu'un d'honnête et de transparent. Ces mille euros peuvent devenir le meilleur achat de votre vie !