Épargne en ligne

Pourquoi l’argent perd-il sa valeur ? | Les solutions pour lutter contre l inflation

Vous êtes-vous rendu compte non seulement de la façon dont les prix augmentent au fil des années, ce que nous pouvons attribuer aux derniers épisodes inflationnistes, mais aussi de la façon dont, au fil des décennies, le pouvoir d'achat des nouvelles générations s'est complètement effondré?

Ce qui était autrefois considéré comme essentiel pour avoir une "vie normale", comme accéder à un logement et pouvoir le payer en 10 - 15 ans, tout en payant une voiture, est aujourd'hui pratiquement une chimère. Que s'est-il passé ? Pourquoi le monde qui était considéré comme la fin de l'histoire il y a 25 ans s'est-il évanoui ?

À la lumière de ces questions, je présente la critique de l'un des livres de vulgarisation économique qui a eu le plus de succès en 2025 Argent Brisé : Pourquoi le système financier nous échoue-t-il, et que pouvons-nous faire pour le réparer ?

Dans celui-ci, nous verrons les raisons qui poussent Lyn Alden - l'auteure du livre -, à faire une telle affirmation, et ce que nous pouvons faire pour ne pas être laissés pour compte. Car une chose est sûre, je vous le dis, vous avez encore le temps, et chaque jour qui passe est un jour de retard.

"Argent brisé" : Pourquoi l'épargne ne suffit plus ?

J'ai passé plusieurs semaines à voir sur les réseaux cette expression selon laquelle l'argent est brisé, dans de nombreux vidéos et courts-métrages. Et oui, au-delà de l'expression retentissante - qui l'est certainement -, je me demandais, que diable cela signifie-t-il.

C'est alors que j'ai découvert le livre - traduit en espagnol en juillet 2025 -, et la lecture rapide qu'il propose dans un langage clair et direct, sans les habituels et redondants technicismes propres au langage économique

Bien sûr, il ne dit pas que l'euro va disparaître demain, ni que le système va s'effondrer le mois prochain. Il utilise une façon de résumer une idée simple :

Pour la plupart des gens ordinaires, l'argent ne remplit plus ce qui était autrefois considéré comme acquis. Épargner et "faire les choses bien" ne vous garantit plus de progresser.

Pendant des décennies, le scénario était assez clair :

- Vous aviez un emploi stable.

- Vous mettiez de côté quelque chose chaque mois.

- Et avec cette économie, tu pouvais CONSTRUIRE UNE VIE : l'acompte pour une maison, une voiture, et la sensation d'aller "de l'avant". Même, si tu faisais les choses plus ou moins bien à long terme, il n'était pas rare qu'à l'âge de 50 ans, tu puisses envisager un deuxième étage.

Aujourd'hui, ce scénario est devenu flou. Tu peux faire la même chose :travailler, être prudent, économiser; et pourtant sentir que tu cours sur le tapis de la fameuse course du rat. Tu bouges, mais tu n'arrives pas.

En France, le phénomène des "quarantenaires en coloc" n'est plus une exception : c'est le symptôme d'une classe moyenne qui travaille, mais qui ne peut plus se loger dignement.

C'est pourquoi on parle d' "Argent brisé".

Parce que l'argent, au lieu d'être un outil de stabilité, est devenu un outil de survie à court terme. Il sert à payer le mois, mais il est de plus en plus difficile de l'utiliser pour construire l'avenir.

Les règles du jeu ont changé, et maintenant SEULEMENT l'ÉPARGNE ne te protège plus, ni ne te pousse en avant.

Les 3 causes de la fracture

Eh bien, je vais essayer de résumer un essai qui fait un peu plus de 500 pages, mais essentiellement les raisons les plus importantes sont les suivantes, qui de plus, se sont enchaînées, chacune à la suite de la précédente.

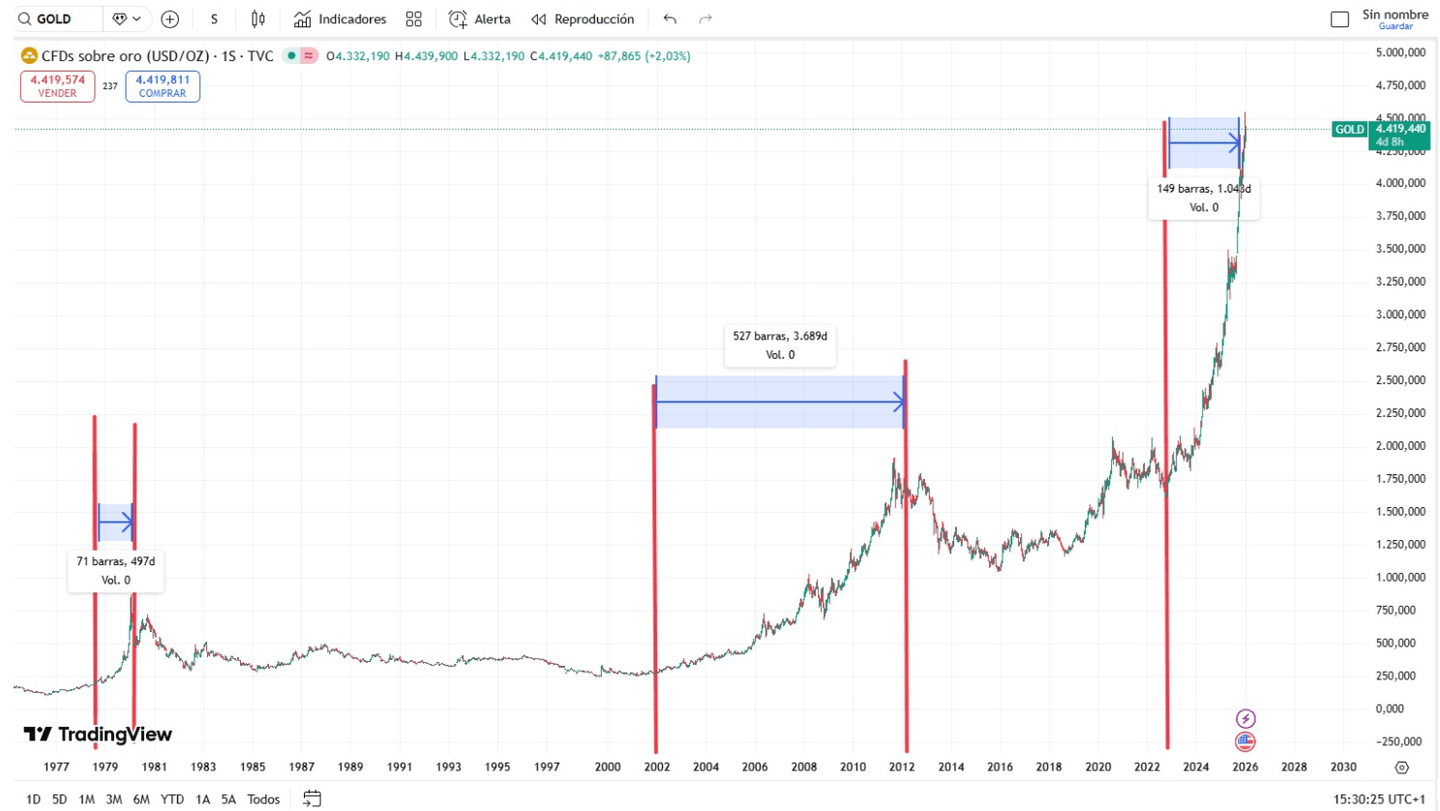

L’Or : Quand la chaîne du temps s’est rompue

Ou plutôt, elle a été rompue par ceux qui disaient que "leur truc était meilleur".

Jusqu'à la fin du système de l'étalon-or (1971), il y avait un frein externe à la création de monnaie, et ce frein n'était pas la confiance en nos politiciens, mais l'or.

Pendant des décennies, le système monétaire international (avec des nuances) fonctionnait selon la logique que la monnaie était liée à une quantité d'or (35 dollars par once). Cela ne signifie pas que vous pouviez aller à la banque avec un billet et exiger votre once (cela dépendait du pays et de la période), mais que les banques centrales devaient maintenir une discipline car si elles émettaient trop de monnaie, à un moment donné la confiance s'érodait, et les demandes de conversion augmentaient, ce qui "obligeait le système" à revenir à un équilibre.

C'est pourquoi investir dans l'or est redevenu à la mode, dans ce troisième grand cycle.

Et attention, car de nombreux spécialistes prévoient un prix cible proche de 10 000 USD l'once pour 2030.

De 35 USD l'once à une prévision de 10 000, c'est la dépréciation de nos économies au fil du temps.

Car lorsque cette référence à l'or est abandonnée, la monnaie devient fiduciaire. Elle a de la valeur parce que l'État la déclare valide, parce que les impôts sont payés avec elle, et parce que le système a confiance qu'elle continuera de fonctionner. Mais avec tant de protection dans des actifs qui ne produisent rien par eux-mêmes (comme l'or), cette confiance diminue de plus en plus.

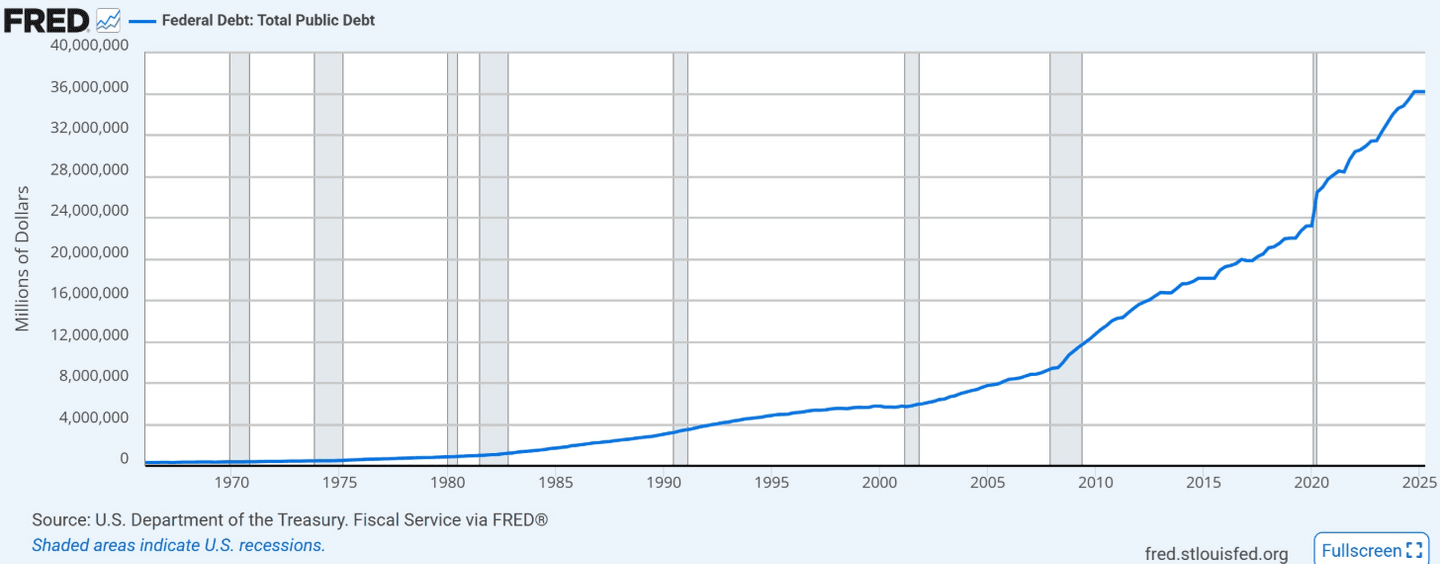

La seule limite est désormais la confiance

En rompant la chaîne de l'or, l'État n'a plus à justifier l'émission par une réserve physique limitée. Par conséquent, financer le système devient beaucoup plus facile.

Comment ? Avec deux leviers qui s'auto-alimentent :

- Plus de dette : l'État dépense aujourd'hui et promet de payer demain (en émettant des obligations).

- Plus d'argent en circulation : la banque centrale peut « faciliter » ce processus (en baissant les taux, en achetant de la dette, en apportant de la liquidité au système).

Et voilà, comme ces deux indicateurs ont augmenté.

Mais le problème n'est pas de recourir à ces outils pour financer un besoin de dépense conjoncturelle, c'est qu'il devient systématique pour soutenir dépenses et promesses (pensions, déficits, plus de fonctionnaires, etc.).

Et comme il n'y a pas de frein physique clair, la limite est simplement "tant que le système tient, on l'étire".

La conséquence ?

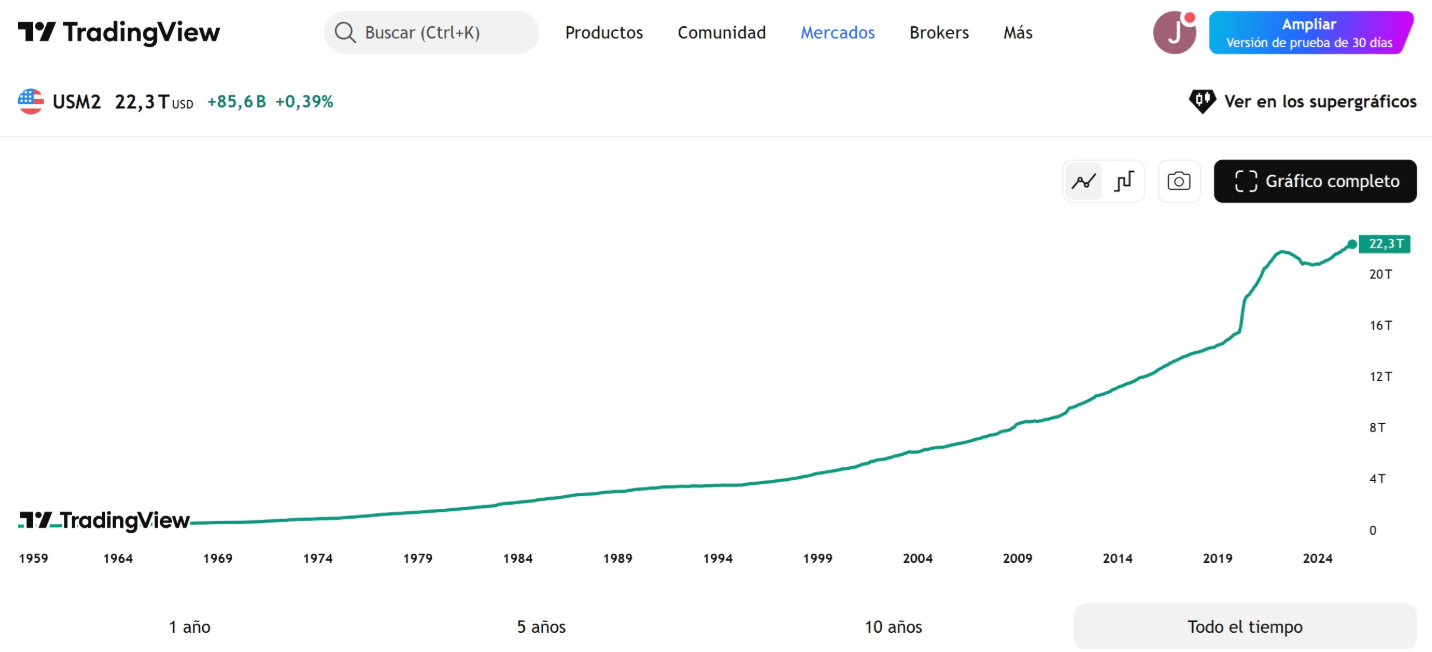

L'inflation des actifs réels

S'il y a plus d'euros/dollars poursuivant la même chose, l'argent tend à perdre de la valeur.

Parfois, cela se remarque avec l'IPC, mais généralement, cela se voit dans les actifs réels (immobilier, bourse, or, ou Bitcoin), où finit par affluer une grande partie de cet excès de liquidité.

Et c'est là que vous vous retrouvez avec la rupture du système :

- Vos revenus provenant du travail n'ont pas augmenté à la même vitesse que les prix -surtout des actifs réels-, car la productivité reste stagnante.

- Mais comme l'offre monétaire a gonflé, ceux qui possèdent déjà ces actifs remarquent la revalorisation.

Et avec tout cela, le système finit par favoriser ceux qui sont déjà dans le jeu (propriétaires immobiliers, investisseurs) et pénalise ceux qui arrivent tard.

Parce que ce qui vous patrimonialise ou vous donne une stabilité réelle à long terme, passe généralement par la voie de l'immobilier, des actifs financiers (actions / fonds indiciels / ETFs) ou de l'or (et même dans cette catégorie, nous pourrions inclure Bitcoin)

Mais cela a-t-il une solution ?

Eh bien, à partir de ce point, qui est déjà la deuxième partie du livre, c'est là où l'auteure propose une sorte de modèle Bitcoin.

Je dois dire qu'un retour à un système monétaire rigide, vu en noir sur blanc, est très joli -et ce serait probablement le plus sensé-, mais à court ou moyen terme, cela causerait beaucoup de douleur.

De plus, cela n'est pas entre nos mains. Et ici, je reprends la phrase de l'analyste financier Daniel Baeza

Il n'y a pas d'autre choix que de danser la danse, -même si tu n'aimes pas la musique- en investissant dans le système même qui est contre toi.

Et comment fait-on cela ? En achetant des actifs, qui au moins rapportent au-dessus de l'inflation

C'est-à-dire, si nous savons que l'argent est cassé, et de plus en plus (plus d'inflation, émission monétaire, etc.). Soit nous nous plaignons de tout, soit nous acceptons le jeu, et nous commençons à faire du compounding avec nos économies dès maintenant.

Chaque jour qui passe est un jour où tu arrives en retard.

Pour ma part, je te laisse un simple portefeuille permanent de Harry Browne avec 3 ETF et un compte à solde rémunéré.

| ETF | Actif | Rendement 3 ans | |||

| iShares Core MSCI World UCITS ETF (IE00B4L5Y983) | Actions et "croissance mondiale" | +60% | |||

| iShares USD Treasury Bond 1–3 yr UCITS ETF EUR Hedged (Acc) (IE00BDFK1573) | Refuge en périodes de déflation ou de crise financière | +8% | |||

| iShares Physical Gold ETC (IE00B4ND3602) | Protection en périodes d'inflation | +120% | |||

| Compte rémunéré de Trade Republic à 2% | Pour le quotidien | +7-8% |

| ETF | Actif | Rendement 3 ans |

|---|---|---|

| iShares Core MSCI World UCITS ETF (IE00B4L5Y983) | Actions et "croissance mondiale" | +60% |

| iShares USD Treasury Bond 1–3 yr UCITS ETF EUR Hedged (Acc) (IE00BDFK1573) | Refuge en périodes de déflation ou de crise financière | +8% |

| iShares Physical Gold ETC (IE00B4ND3602) | Protection en périodes d'inflation | +120% |

| Compte rémunéré de Trade Republic à 2% | Pour le quotidien | +7-8% |

Au fait, laissez-moi vous rappeler que des portefeuilles aussi simples peuvent être créés en quelques clics chez des courtiers comme Trade Republic, où vous bénéficierez également d'autres avantages tels que :

- Compte enfant pour vos enfants (jusqu'à 17 ans), ce qui pourrait les aider à étudier cette année à l'étranger, ou même à donner l'acompte pour un appartement.

- IBAN Français

- Savebacks pour payer avec votre carte de débit de 1%

- Et bien sûr, un catalogue de plus de 11 500 actions et ETF, ainsi que 50 cryptomonnaies pour investir.

| Caractéristiques principales | Détail | ||

| 🏆 Régulation | BaFiN et BundesBank (Allemagne). | ||

| 💼 Actifs financiers | Actions, ETF, compte rémunéré, obligations, fonds (également de private equity), cryptomonnaies et compte enfant | ||

| 💲 Commissions | 1€ par opération + spreads | ||

| ℹ️ Plus d'informations sur le courtier | Trade Republic avis en Espagne |

| Caractéristiques principales | Détail |

|---|---|

| 🏆 Régulation | BaFiN et BundesBank (Allemagne). |

| 💼 Actifs financiers | Actions, ETF, compte rémunéré, obligations, fonds (également de private equity), cryptomonnaies et compte enfant |

| 💲 Commissions | 1€ par opération + spreads |

| ℹ️ Plus d'informations sur le courtier | Trade Republic avis en Espagne |

Regardez comme c'est facile, avec ce portefeuille seul vous auriez obtenu 25% au cours des deux dernières années.

Et cela sans faire de rééquilibrages ni rien. Si en plus, vous ajoutez des positions chaque fois que le marché boursier mondial subit une baisse de 10% ou 12%, sûrement cette croissance patrimoniale serait beaucoup plus grande.

Enfin, nous avons raison lorsque nous nous plaignons que ils ont cassé le système (et l'argent), favorisant ceux qui ont le plus, pratiquement sans rien faire. Le fameux effet cantillon qui produit l'inflation.

Mais nous n'avons pas raison lorsque nous n'agissons pas de notre humble point de vue. Aujourd'hui, grâce aux courtiers en ligne, et à ce que la technologie a réduit le coût d'accès à l'investissement, nous pouvons au moins battre l'inflation, et ne pas voir notre argent perdre, et perdre de la valeur.