Compte rémunéré Trade Republic : 3 % brut par an en France ?

Sommaire

Trade Republic remet le compte rémunéré au centre du jeu en France. Le courtier allemand propose désormais une rémunération pouvant atteindre 3 % brut par an sur les liquidités non investies des nouveaux clients, sans blocage de l’argent et avec un calcul quotidien des intérêts.

Ce compte peut être intéressant si vous voulez laisser une partie de votre trésorerie disponible tout en obtenant un rendement supérieur à celui de nombreux comptes bancaires classiques. Il ne faut toutefois pas le confondre avec un livret réglementé : le taux peut évoluer, les intérêts sont fiscalisés et l’expérience reste entièrement numérique.

Compte rémunéré Trade Republic : l’essentiel à retenir

Avant d’entrer dans le détail, voici ce qu’il faut vraiment retenir. Le compte rémunéré Trade Republic permet aux nouveaux clients en France de percevoir jusqu’à 3 % brut par an sur leurs liquidités non investies. Les intérêts sont calculés chaque jour, versés chaque mois, et l’argent reste disponible à tout moment.

Ce n’est pas un livret réglementé comme le Livret A ou le LDDS : le taux peut évoluer, les intérêts sont fiscalisés et l’offre dépend des conditions appliquées par Trade Republic. En revanche, pour un épargnant qui cherche à faire travailler une partie de son cash sans le bloquer, l’offre est aujourd’hui très compétitive.

| Élément | Détail | ||

|---|---|---|---|

| Taux annoncé | Jusqu’à 3 % brut par an pour les nouveaux clients | ||

| Produit concerné | Liquidités non investies sur le compte Trade Republic | ||

| Calcul des intérêts | Quotidien | ||

| Versement des intérêts | Mensuel | ||

| Disponibilité de l’argent | Retrait possible à tout moment | ||

| Plafond rémunéré | Sans plafond annoncé pour les clients éligibles | ||

| Conditions | Activation des intérêts dans l’application | ||

| Fiscalité | Intérêts imposables en France | ||

| Garantie des dépôts | Jusqu’à 100 000 € selon le système de garantie applicable | ||

| Point faible principal | Taux variable et service client principalement digital |

| Élément | Détail |

|---|---|

| Taux annoncé | Jusqu’à 3 % brut par an pour les nouveaux clients |

| Produit concerné | Liquidités non investies sur le compte Trade Republic |

| Calcul des intérêts | Quotidien |

| Versement des intérêts | Mensuel |

| Disponibilité de l’argent | Retrait possible à tout moment |

| Plafond rémunéré | Sans plafond annoncé pour les clients éligibles |

| Conditions | Activation des intérêts dans l’application |

| Fiscalité | Intérêts imposables en France |

| Garantie des dépôts | Jusqu’à 100 000 € selon le système de garantie applicable |

| Point faible principal | Taux variable et service client principalement digital |

Á mon avis le compte rémunéré Trade Republic est intéressant si vous voulez conserver des liquidités disponibles tout en obtenant un rendement supérieur à celui de nombreux comptes bancaires classiques. Il devient particulièrement pertinent si vous utilisez déjà Trade Republic pour investir en ETF, actions ou plans d’investissement programmés.

En revanche, il faut éviter de le présenter comme une alternative parfaite au Livret A. Le Livret A reste défiscalisé et garanti par l’État, tandis que les intérêts Trade Republic sont soumis à l’imposition des revenus de capitaux mobiliers. Le bon réflexe consiste donc à comparer le rendement brut, le rendement net après impôt et votre besoin réel de disponibilité.

Si vous préférez vous confiez au Livret A, Fortuneo propose des solutions intéressantes :

Comment fonctionne le compte rémunéré Trade Republic ?

Le fonctionnement est simple, l’argent que vous laissez disponible sur votre compte Trade Republic, sans l’investir, peut générer des intérêts. Ces intérêts sont calculés chaque jour sur le solde en espèces, puis versés mensuellement sur votre compte.

Vous n’avez pas besoin de bloquer votre argent, de domicilier votre salaire ou de souscrire un produit supplémentaire. Une fois la fonctionnalité activée dans l’application, les liquidités éligibles commencent à produire des intérêts automatiquement. Vous pouvez ensuite conserver l’argent sur le compte, le retirer ou l’utiliser pour investir.

C’est précisément ce qui rend l’offre attractive : elle combine la souplesse d’un compte courant avec une rémunération du cash. Mais il faut garder en tête que le taux n’est pas garanti dans le temps. Si les conditions de marché changent ou si Trade Republic modifie sa politique commerciale, la rémunération peut être revue à la hausse comme à la baisse.

Pour un utilisateur l’intérêt principal est donc assez clair : placer temporairement des liquidités disponibles, sans les immobiliser, tout en gardant la possibilité d’investir rapidement depuis la même application.

Conditions du compte rémunéré Trade Republic

Le compte rémunéré Trade Republic repose sur une promesse assez simple : permettre aux clients de percevoir des intérêts sur leur argent disponible, sans devoir le bloquer ni remplir une longue liste de conditions. C’est l’un des points qui le rend plus lisible que certains comptes promotionnels proposés par des banques traditionnelles.

En pratique, l’offre s’adresse surtout aux utilisateurs qui veulent garder une partie de leur argent disponible, tout en obtenant une rémunération automatique sur les liquidités non investies. Cela peut être utile pour attendre une opportunité d’investissement, conserver une poche de trésorerie ou simplement éviter de laisser dormir son argent sur un compte non rémunéré.

| Condition | Détail | ||

|---|---|---|---|

| Type de client | Offre à vérifier selon le statut : nouveau client ou client existant | ||

| Argent concerné | Solde en espèces non investi | ||

| Blocage de l’argent | Aucun blocage | ||

| Domiciliation du salaire | Non obligatoire | ||

| Produits liés | Non obligatoires | ||

| Calcul des intérêts | Chaque jour | ||

| Paiement des intérêts | Chaque mois | ||

| Activation | Depuis l’application Trade Republic | ||

| Taux | Variable, selon les conditions en vigueur | ||

| Fiscalité | Intérêts imposables en France |

| Condition | Détail |

|---|---|

| Type de client | Offre à vérifier selon le statut : nouveau client ou client existant |

| Argent concerné | Solde en espèces non investi |

| Blocage de l’argent | Aucun blocage |

| Domiciliation du salaire | Non obligatoire |

| Produits liés | Non obligatoires |

| Calcul des intérêts | Chaque jour |

| Paiement des intérêts | Chaque mois |

| Activation | Depuis l’application Trade Republic |

| Taux | Variable, selon les conditions en vigueur |

| Fiscalité | Intérêts imposables en France |

Le point important à retenir est que le taux n’est pas fixe à long terme. Trade Republic peut modifier la rémunération selon l’évolution des taux d’intérêt, les conditions de marché ou sa stratégie commerciale. Avant d’ouvrir un compte, il est donc préférable de vérifier le taux exact affiché dans l’application ou sur la page officielle de Trade Republic.

Que devient-il des anciens clients de Trade Republic ?

Il est important de noter que le rendement de 3 % est réservé aux nouveaux clients ouvrant un compte après le 11 mai 2026. Si vous possédez déjà un compte, vous ne pourrez pas en bénéficier, même sans y avoir déposé d'argent.

En revanche, si vous êtes déjà client, la néobanque allemande maintient son TAEG de 2,02 %, indexé sur les taux d'intérêt de la BCE. Si la Banque centrale européenne abaisse ses taux, le rendement diminuera probablement lui aussi (et inversement).

Quand les intérêts sont-ils versés ?

Les intérêts sont calculés quotidiennement sur le solde disponible, puis versés mensuellement. Cela signifie que vous n’avez pas besoin de laisser exactement la même somme pendant tout le mois pour percevoir des intérêts.

Par exemple, si vous conservez 10 000 € sur votre compte pendant quinze jours, puis que vous retirez une partie de cette somme ou que vous l’investissez, vous percevrez tout de même les intérêts correspondant à la période pendant laquelle cet argent était disponible sur le compte.

Voici une estimation simple, avant fiscalité, avec un taux brut annuel de 3 % :

| Solde disponible | Intérêts bruts estimés par mois | Intérêts bruts estimés par an | |||

|---|---|---|---|---|---|

| 5 000 € | Environ 12,50 € | Environ 150 € | |||

| 10 000 € | Environ 25 € | Environ 300 € | |||

| 20 000 € | Environ 50 € | Environ 600 € | |||

| 50 000 € | Environ 125 € | Environ 1 500 € |

| Solde disponible | Intérêts bruts estimés par mois | Intérêts bruts estimés par an |

|---|---|---|

| 5 000 € | Environ 12,50 € | Environ 150 € |

| 10 000 € | Environ 25 € | Environ 300 € |

| 20 000 € | Environ 50 € | Environ 600 € |

| 50 000 € | Environ 125 € | Environ 1 500 € |

Ces montants sont donnés à titre indicatif. Le rendement réel dépend du taux effectivement appliqué, du nombre de jours pendant lesquels l’argent reste sur le compte et de la fiscalité applicable.

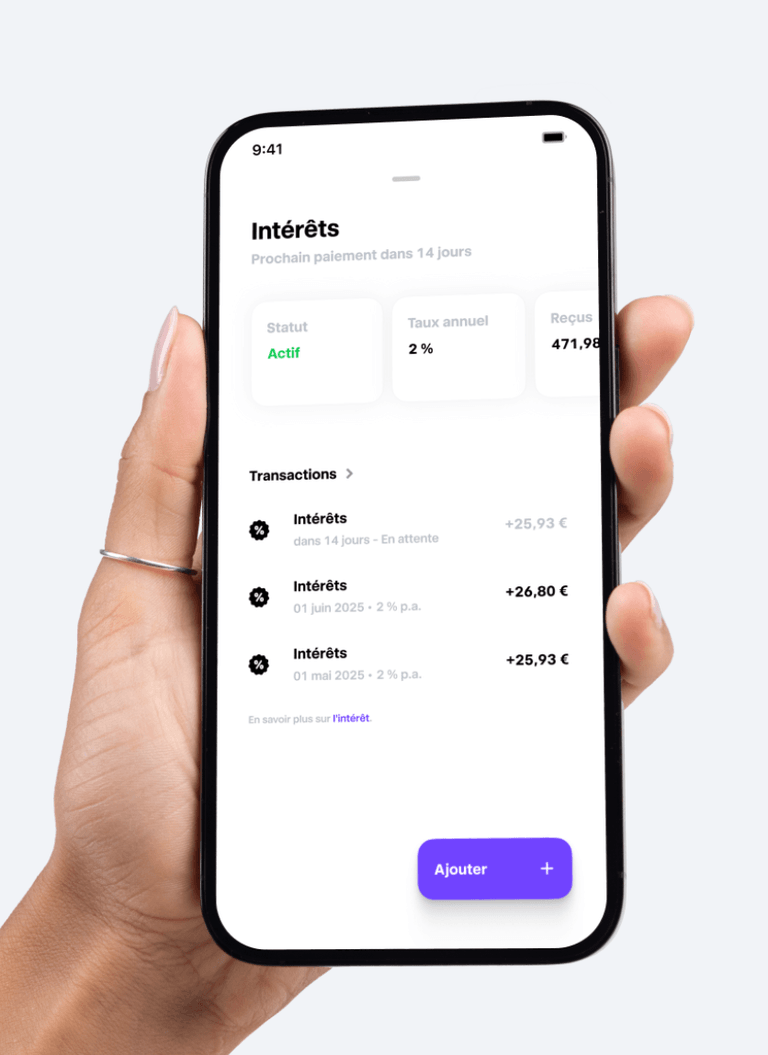

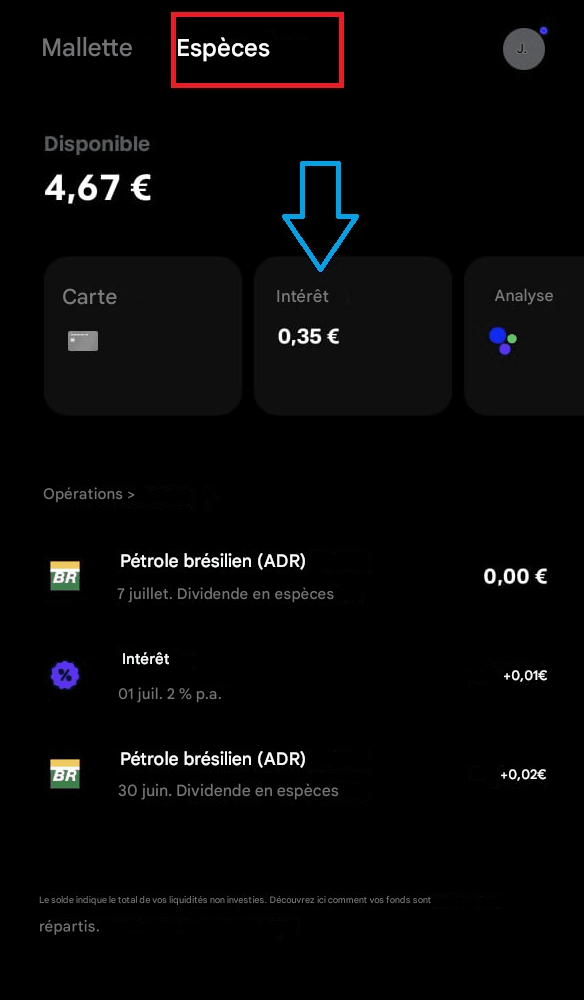

Exemple de visualisation des intérêts sur un compte rémunéré de Trade Republic

Consulter les intérêts mensuels sur votre capital déposé chez Trade Republic est très simple. Vous pouvez le consulter en deux clics dans votre application de courtage. Suivez simplement les étapes de l'exemple suivant.

Une fois que vous avez ouvert votre application Trade Republic (et que vous y avez déposé de l'argent), accédez à la section espèces (rectangle rouge) et à partir de là, les derniers mouvements de revenus (intérêts, dividendes, etc.) sont visibles.

Cependant, si vous souhaitez voir UNIQUEMENT l'historique des intérêts des derniers mois, cliquez sur le bouton « Intérêts ».

Vous pouvez voir que les intérêts perçus sur Trade Republic au cours des derniers mois. Pour consulter l'historique complet, cliquez simplement sur le bouton « Reçus ». Ce dernier affiche le total des intérêts perçus , depuis l'ouverture de votre compte et votre premier dépôt jusqu'à aujourd'hui.

Trade Republic vs autres comptes rémunérés en France

Pour savoir si le compte rémunéré Trade Republic est vraiment intéressant, il faut le comparer à trois types d’alternatives : les autres courtiers qui rémunèrent les liquidités non investies, les néobanques comme Revolut ou N26, et les banques en ligne ou banques traditionnelles avec livrets fiscalisés.

La comparaison n’est pas toujours parfaite. Chez Trade Republic, XTB ou Interactive Brokers, la rémunération concerne surtout le cash disponible sur un compte d’investissement. Chez Fortuneo, BoursoBank ou Hello bank!, on parle plutôt de livrets bancaires fiscalisés. Enfin, le Livret A et le LDDS restent des livrets réglementés, avec un taux net d’impôt, mais un plafond de versement.

| Acteur | Taux brut indicatif | Plafond / limite | |||

|---|---|---|---|---|---|

| Trade Republic | Jusqu’à 3 % brut/an pour les nouveaux clients | Sans limite annoncée | |||

| XTB | 2,30 % brut/an en EUR actuellement | Taux préférentiel limité à 90 jours et 100 000 € selon conditions | |||

| IG | Jusqu’à 5 % | Jusqu’à 100 000 € | |||

| Revolut | De 1 % à 2,25 % brut/an selon abonnement | Jusqu’à 100 000 € | |||

| N26 Metal | 2 % brut/an | Selon conditions N26 | |||

| Fortuneo Livret + | 5 % brut/an pendant 3 mois, puis 1,60 % brut/an | Taux boosté jusqu’à 100 000 €, livret jusqu’à 10 M€ | |||

| Monabanq | Environ 0,80 % brut/an, avec bonus progressif selon produit | Selon livret | |||

| Livret A / LDDS | 1,5 % net d’impôt | 22 950 € pour le Livret A, 12 000 € pour le LDDS |

| Acteur | Taux brut indicatif | Plafond / limite |

|---|---|---|

| Trade Republic | Jusqu’à 3 % brut/an pour les nouveaux clients | Sans limite annoncée |

| XTB | 2,30 % brut/an en EUR actuellement | Taux préférentiel limité à 90 jours et 100 000 € selon conditions |

| IG | Jusqu’à 5 % | Jusqu’à 100 000 € |

| Revolut | De 1 % à 2,25 % brut/an selon abonnement | Jusqu’à 100 000 € |

| N26 Metal | 2 % brut/an | Selon conditions N26 |

| Fortuneo Livret + | 5 % brut/an pendant 3 mois, puis 1,60 % brut/an | Taux boosté jusqu’à 100 000 €, livret jusqu’à 10 M€ |

| Monabanq | Environ 0,80 % brut/an, avec bonus progressif selon produit | Selon livret |

| Livret A / LDDS | 1,5 % net d’impôt | 22 950 € pour le Livret A, 12 000 € pour le LDDS |

À mon avis Trade Republic est l’une des options les plus intéressantes pour rémunérer des liquidités disponibles dans un environnement d’investissement.

Fiscalité du compte rémunéré Trade Republic en France

Les intérêts générés par le compte rémunéré Trade Republic sont imposables en France. Ils sont généralement considérés comme des revenus de capitaux mobiliers.

Par défaut, ces revenus sont soumis au prélèvement forfaitaire unique, aussi appelé flat tax, de 30 %. Ce taux comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Selon votre situation fiscale, il peut aussi être possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu, mais cette option s’applique globalement aux revenus concernés et doit être étudiée avec prudence.

| Élément fiscal | Détail | ||

|---|---|---|---|

| Nature des revenus | Intérêts | ||

| Catégorie fiscale | Revenus de capitaux mobiliers | ||

| Régime par défaut | PFU de 30 % | ||

| Impôt sur le revenu | 12,8 % | ||

| Prélèvements sociaux | 17,2 % | ||

| Option possible | Barème progressif, selon situation |

| Élément fiscal | Détail |

|---|---|

| Nature des revenus | Intérêts |

| Catégorie fiscale | Revenus de capitaux mobiliers |

| Régime par défaut | PFU de 30 % |

| Impôt sur le revenu | 12,8 % |

| Prélèvements sociaux | 17,2 % |

| Option possible | Barème progressif, selon situation |

L’arrivée de l’IBAN français simplifie aussi la situation pour les utilisateurs concernés. Si votre compte Trade Republic est bien rattaché à un IBAN français, il ne doit normalement plus être traité comme un compte étranger. En revanche, si vous avez utilisé un IBAN allemand auparavant, ou si votre compte n’a pas encore basculé vers un IBAN français, il faut vérifier les obligations déclaratives liées à la période concernée.

Le point pratique à retenir : vérifiez dans l’application la date d’activation de votre IBAN français et conservez les documents fiscaux fournis par Trade Republic. Cela permet d’éviter les erreurs au moment de la déclaration de revenus.

La carte Trade Republic : un complément utile au compte rémunéré

Le compte rémunéré Trade Republic peut aussi être associé à une carte de débit. Son intérêt principal est le système de saveback : une partie de vos paiements par carte peut être automatiquement réinvestie dans un plan d’investissement.

L’idée est assez différente d’un cashback classique. Au lieu de recevoir directement une remise à dépenser, le montant est orienté vers l’investissement. Cela peut être intéressant pour les utilisateurs qui veulent investir progressivement, sans avoir à y penser à chaque achat.

| Fonctionnalité | Détail | ||

|---|---|---|---|

| Type de carte | Carte de débit | ||

| Carte virtuelle | Disponible | ||

| Carte physique | Disponible selon conditions tarifaires | ||

| Saveback | Jusqu’à 1 % selon conditions | ||

| Arrondi automatique | Possible sur les paiements | ||

| Retraits | Conditions à vérifier selon montant et zone | ||

| Paiements à l’étranger | Conditions à vérifier dans l’application |

| Fonctionnalité | Détail |

|---|---|

| Type de carte | Carte de débit |

| Carte virtuelle | Disponible |

| Carte physique | Disponible selon conditions tarifaires |

| Saveback | Jusqu’à 1 % selon conditions |

| Arrondi automatique | Possible sur les paiements |

| Retraits | Conditions à vérifier selon montant et zone |

| Paiements à l’étranger | Conditions à vérifier dans l’application |

Le compte rémunéré Trade Republic est-il sûr ?

Trade Republic est un acteur régulé en Europe et dispose d’une licence bancaire européenne. Les dépôts éligibles sont protégés jusqu’à 100 000 € par client, selon le système de garantie applicable. C’est un élément important, car il distingue le solde en espèces des investissements en actions, ETF ou autres instruments financiers.

Il faut toutefois bien séparer deux choses. Les liquidités disponibles sur le compte relèvent d’un mécanisme de protection des dépôts. Les investissements, eux, comportent un risque de marché : une action ou un ETF peut baisser, même si le courtier est régulé.

| Élément | Lecture | ||

|---|---|---|---|

| Régulation | Acteur régulé en Europe | ||

| Protection des dépôts | Jusqu’à 100 000 € pour les liquidités éligibles | ||

| Investissements | Risque de perte en capital | ||

| Application | 100 % digitale | ||

| Point de vigilance | Support client surtout en ligne |

| Élément | Lecture |

|---|---|

| Régulation | Acteur régulé en Europe |

| Protection des dépôts | Jusqu’à 100 000 € pour les liquidités éligibles |

| Investissements | Risque de perte en capital |

| Application | 100 % digitale |

| Point de vigilance | Support client surtout en ligne |

Notre avis : sur le plan réglementaire, Trade Republic présente un cadre sérieux. Le vrai sujet n’est donc pas tant la sécurité de l’acteur que l’adéquation avec votre profil. Si vous êtes à l’aise avec une application mobile et une relation client digitale, l’expérience peut être fluide. Si vous préférez parler à un conseiller ou gérer votre argent depuis une banque traditionnelle, l’approche peut sembler plus limitée.

Mon avis sur le compte rémunéré Trade Republic

À mon avis, le compte rémunéré Trade Republic est une option très intéressante pour les épargnants français qui veulent faire travailler leurs liquidités sans les bloquer. Son principal avantage est sa simplicité : l’argent reste disponible, les intérêts sont versés chaque mois et l’application permet de tout suivre facilement.

Je le vois surtout comme une bonne solution complémentaire aux livrets classiques, notamment pour ceux qui utilisent déjà Trade Republic pour investir en ETF ou en actions. Le taux peut évoluer, mais dans l’ensemble, l’offre reste compétitive, pratique et bien adaptée à un usage moderne de l’épargne.