ETFs

Les meilleurs ETF Covered Call pour générer des revenus mensuels

Les ETF covered call séduisent de plus en plus les investisseurs en quête de revenus réguliers. Ces fonds innovants combinent l’investissement traditionnel en actions avec une stratégie d’options (covered call) qui permet de générer des primes mensuelles. Résultat : un revenu passif mensuel potentiel, tout en gardant un pied sur les marchés.

Dans cet article, découvrez ce que sont les ETFs covered call, comment ils fonctionnent, quels sont leurs avantages et leurs limites, et surtout, quels sont les meilleurs ETF covered call à considérer cette année.

Qu’est-ce qu’un ETF Covered Call ?

Un ETF covered call (ou buy-write ETF) est un fonds coté qui détient un panier d'actions ou un indice et, en même temps, vend (écrit) des options call sur cette même position. La prime qu'il perçoit pour les options est distribuée comme revenu périodique pour l'investisseur. De cette manière, l'ETF transforme une partie du potentiel de réévaluation de l'actif sous-jacent en revenu en espèces, sans que le participant ait à gérer des options par lui-même.

Normalement, qu'ils soient des ETFs européens ou américains, ils ont tendance à distribuer cette prime (et parfois prime + dividendes pour les actions en portefeuille), tous les 30 jours. Ce fait leur confère une aura d'outil pour obtenir des revenus passifs périodiques.

Comment fonctionnent les ETFs covered call ?

Mais permettent-ils vraiment cette magie d'obtenir des revenus passifs de manière périodique ? Effectivement, et pour prouver qu'il n'y a pas de piège à leur sujet, voyons comment ils fonctionnent :

- Portefeuille d'actifs sous-jacents : Le fonds maintient un panier d'actions (ou, dans certains cas, d'indices synthétiques) qui est généralement lié à un indice ou à un secteur spécifique, comme le Nasdaq-100 ou le S&P 500. Grâce à cette base d'actifs, l'ETF réplique totalement ou partiellement l'évolution du marché.

- Vente systématique d'options CALL : Sur le portefeuille d'actions, le ETF vend options CALL avec un prix d'exercice (strike) légèrement supérieur au niveau actuel du marché. De manière mensuelle ou trimestrielle (selon les politiques du fonds), de nouveaux contrats CALL sont écrits pour générer des primes récurrentes. Comme il est évident, chaque ETF doit avoir un prospectus décrivant la stratégie, il n'y a donc pas de place pour l'improvisation ou la gestion pendant la durée de vie des contrats.

- Réception des primes et distribution des dividendes : Pour chaque option call vendue, le fonds perçoit une prime qui s'accumule dans le patrimoine de l'ETF. À son tour, ces primes sont distribuées régulièrement (mensuellement ou trimestriellement) entre les actionnaires sous forme de “dividende” supplémentaire. Par conséquent, la rentabilité du participant provient de deux sources : les dividendes traditionnels des actions et les primes de vente d'options.

👉 Découvrez ici les meilleur ETF pour investir.

Les 3 meilleurs ETFs Covered Call à dividendes mensuels

Vu le succès qu'ils rencontrent, nous allons voir 3 ETFs covered call UCITS que vous pouvez souscrire depuis l'Europe.

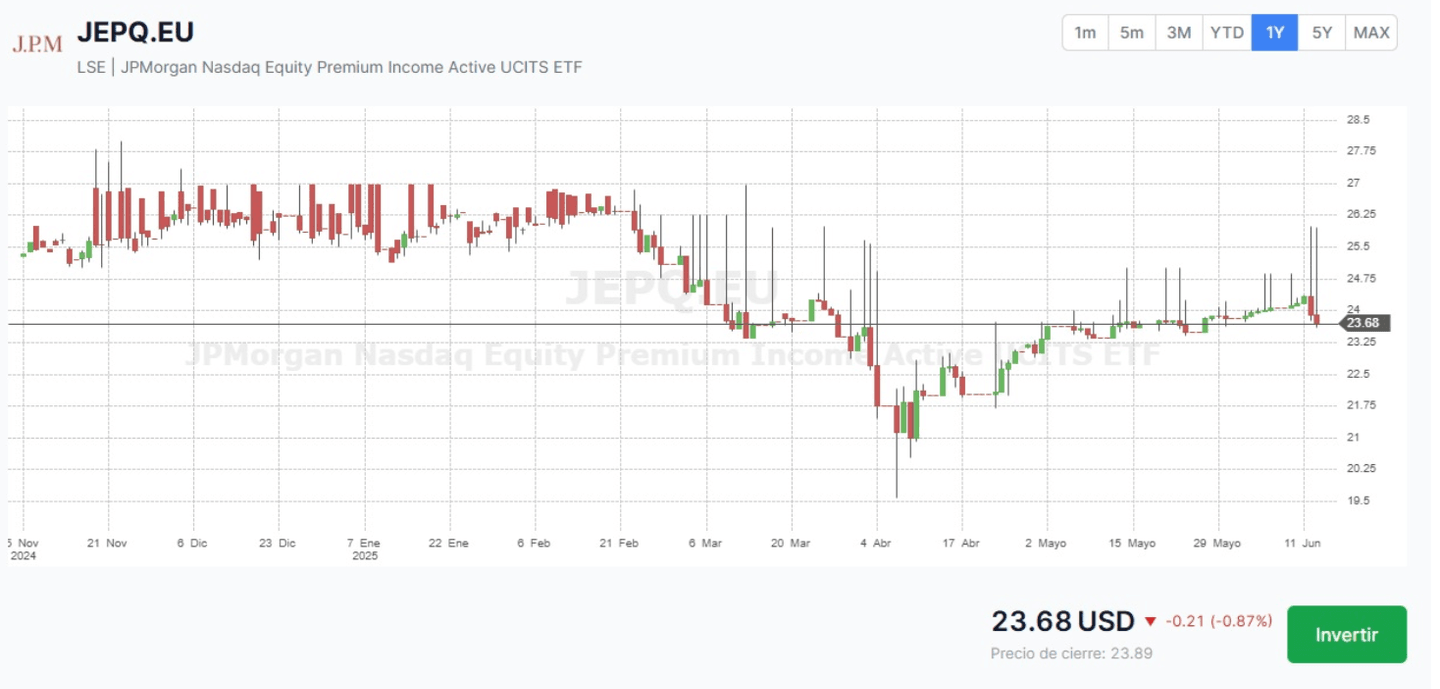

JPMorgan Nasdaq Equity Premium Income Active UCITS ETF

JEPQ est un ETF qui cherche à répliquer le comportement de l'indice Nasdaq-100 à travers un portefeuille de 108 valeurs, mais ajoute la vente systématique d'options CALL avec des strikes légèrement supérieurs au niveau du marché pour générer des primes et les distribuer chaque mois.

| Caractéristiques de l'ETF | Détail | ||

|---|---|---|---|

| 📋 Nom et ticker de l'ETF | JPMorgan Nasdaq Equity Premium Income Active UCITS ETF (JEPQ.EU) | ||

| 📈 Max Rentabilité | –6% | ||

| 💰 Distribution (dividende) | Oui, mensuel (9%) | ||

| 💲 TER | 0,35% | ||

| 📉 Volatilité (1 an) | - |

| Caractéristiques de l'ETF | Détail |

| 📋 Nom et ticker de l'ETF | JPMorgan Nasdaq Equity Premium Income Active UCITS ETF (JEPQ.EU) |

| 📈 Max Rentabilité | –6% |

| 💰 Distribution (dividende) | Oui, mensuel (9%) |

| 💲 TER | 0,35% |

| 📉 Volatilité (1 an) | - |

L'objectif déclaré est de fournir des revenus et une croissance du capital à long terme — mais avec moins de fluctuations que l'indice grâce au coussin des options

De cette manière, les dix plus grandes entreprises représentent la moitié du fonds, clonant les suspects habituels du secteur technologique : Apple (9,2 %), Microsoft (7,8 %), Nvidia (7,6 %), Amazon (5,9 %), Alphabet C (4,7 %), etc. Et bien sûr, par secteurs, la Technologie domine (46 %), suivie par la Communication (15 %) et la Consommation Discrétionnaire (14 %).

L'overlay vend des options call sur des indices/actions liés au Nasdaq-100, et les primes mensuelles, ajoutées aux dividendes des entreprises, financent le paiement aux actionnaires (aujourd'hui supérieur à 9 %). En échange, l'ETF sacrifie une partie du potentiel haussier si la technologie s'envole, c'est pourquoi nous pouvons observer qu'il est plus ou moins stable, voire légèrement en perte, bien qu'avec moins d'un an d'existence, il ne dispose pas encore d'un historique significatif.

Enfin, il a un coût annuel (TER) de 0,35 % ce qui le place très proche de son "frère" JEPI (S&P 500) et bien en dessous des concurrents passifs de covered calls comme QYLD (0,60 %).

🔎 À qui est recommandé cet ETF ?

Le profil investisseur de cet ETF en question serait le suivant :

- Ceux qui recherchent un flux de trésorerie mensuel élevé et sont prêts à renoncer à une partie de la revalorisation en cas de rallye extraordinaire.

- Investisseurs avec une tolérance au secteur technologique, capables de supporter de courtes périodes de volatilité, mais intéressés par des revenus récurrents.

- Profils de risque moyen-élevé qui comprennent la dynamique des options et souhaitent compléter un portefeuille d'actions avec une stratégie semi-diversifiée.

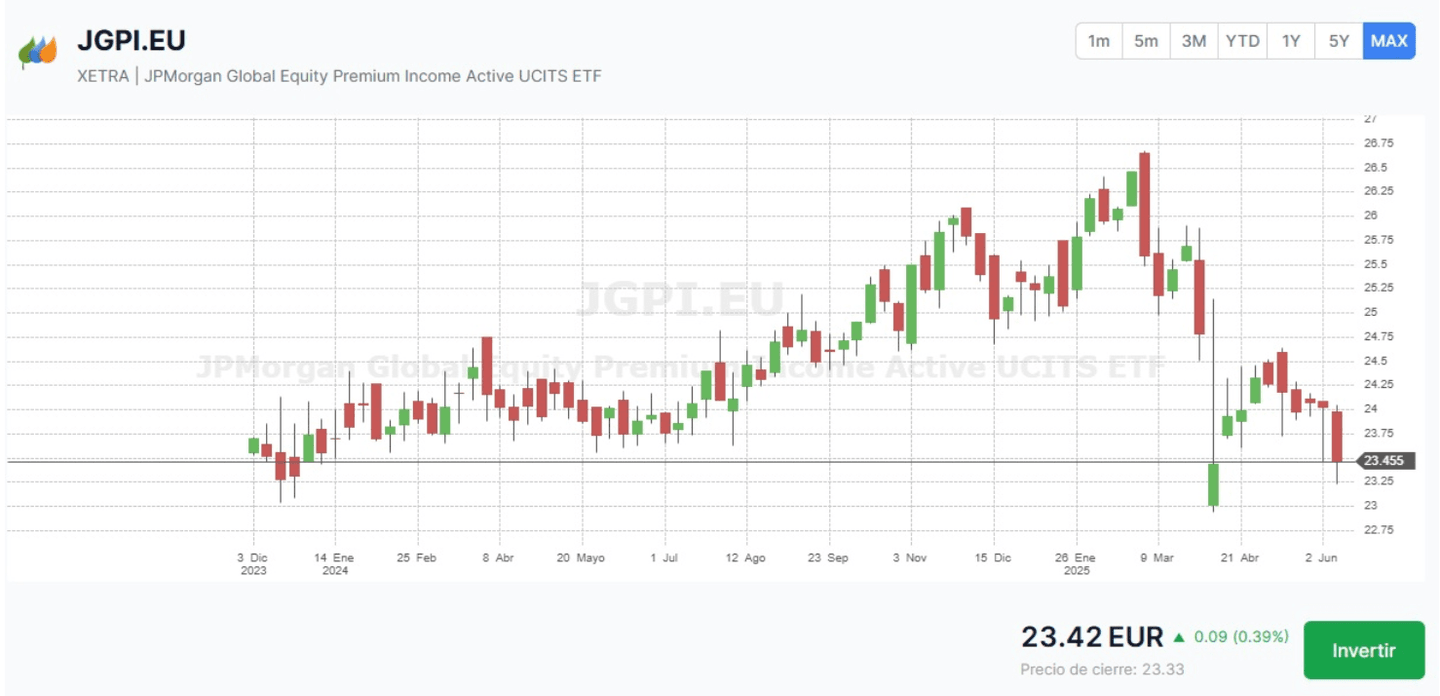

JPMorgan Global Equity Premium Income Active UCITS ETF

JEPG réplique de manière très proche la composition du MSCI World Index à travers un portefeuille de 248 valeurs de grande capitalisation et blue chips, réparties par secteurs et régions.

À cette base mondiale est appliquée la même technique de vente de calls très proches du prix d'exercice (near-the-money) avec des échéances mensuelles, générant un flux de primes qui sont distribuées comme dividendes.

| Caractéristiques de l'ETF | Détail | ||

|---|---|---|---|

| 📋 Nom et ticker de l'ETF | JPMorgan Global Equity Premium Income Active UCITS ETF (QYLD.US) | ||

| 📈 Rendement Max | 0% | ||

| 💰 Distribution (dividende) | Oui, mensuel (7,5%) | ||

| 💲 TER | 0,35% | ||

| 📉 Volatilité (1 an) | 11% | ||

| Acheter sur Freedom24 |

| Caractéristiques de l'ETF | Détail |

| 📋 Nom et ticker de l'ETF | JPMorgan Global Equity Premium Income Active UCITS ETF (QYLD.US) |

| 📈 Rendement Max | 0% |

| 💰 Distribution (dividende) | Oui, mensuel (7,5%) |

| 💲 TER | 0,35% |

| 📉 Volatilité (1 an) | 11% |

| Acheter sur Freedom24 |

* Les investissements comportent toujours un risque de perte de votre capital.

Cette fois-ci, le portefeuille de base est composé de plus de 100 valeurs les plus importantes du monde entier, sélectionnées de manière défensive. Une fois de plus, le chevauchement ou “overlay”, provient de la vente de call options OTM sur le MSCI World. De cette manière, les primes + dividendes financent les paiements mensuels.

Et comme il est naturel, sa composition provient essentiellement des régions des États-Unis (65%), de la zone euro (15%) et du Japon (10%), tandis que les secteurs de la technologie, des finances et de la santé se distinguent à nouveau avec 15,6%, 18,6% et 17,2% respectivement.

Peut-être le plus intéressant est qu'à long terme, et malgré cette distribution mensuelle des dividendes, il a réussi à être généralement rentable.

En tout cas, l'investisseur obtient un coussin si le marché baisse, mais vous “limitez” une partie de la hausse si les marchés s'envolent.

🔎 Pour qui cet ETF est-il recommandé ?

- Ceux qui souhaitent une exposition mondiale diversifiée avec génération de revenu mensuel.

- Investisseurs de profil modéré cherchant à réduire la volatilité absolue d'un portefeuille 100 % actions, en échange de sacrifier une partie du potentiel haussier.

- Fonds patrimoniaux ou portefeuilles d'investissement domiciliés en Espagne et dans le reste de l'Europe pouvant bénéficier de la fiscalité différée ou du traitement fiscal des dividendes mensuels dans certains cadres fiscaux.

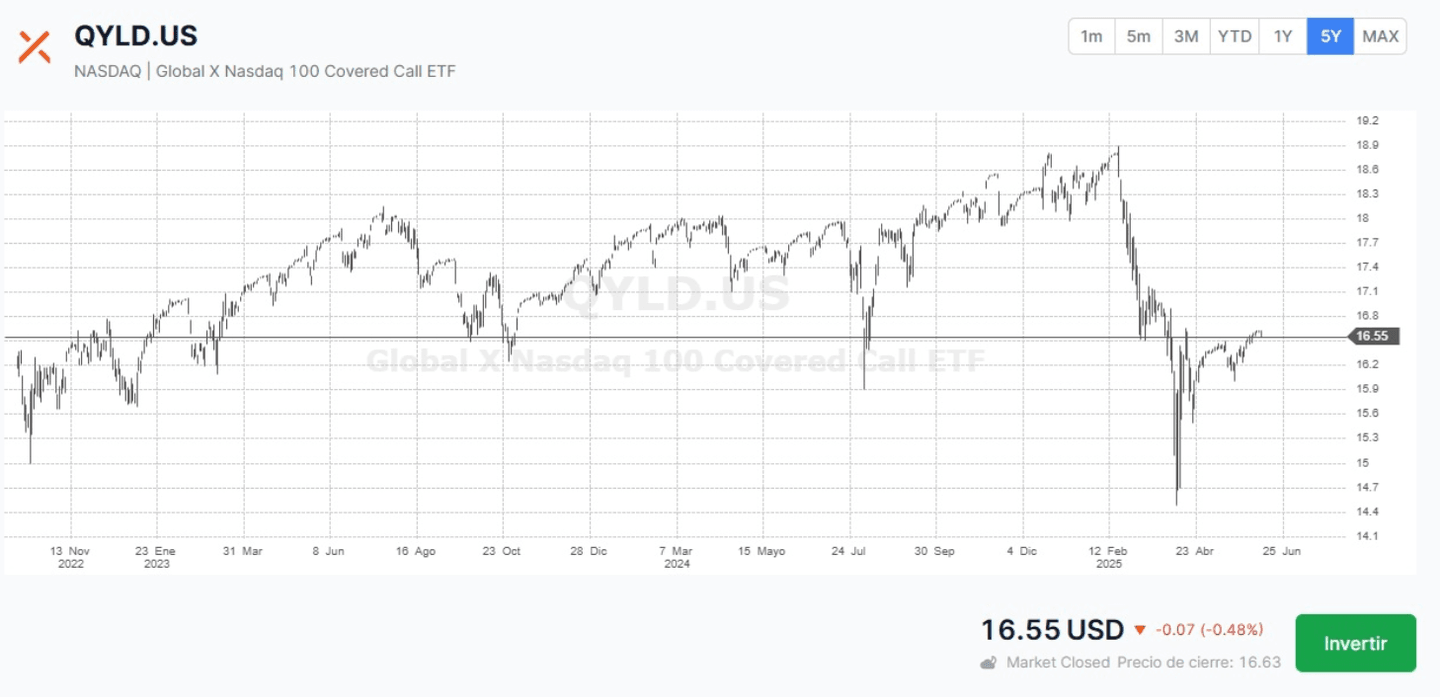

Global X NASDAQ 100 Covered Call ETF

QYLD suit de très près l'indice CBOE NASDAQ-100 Buy Write V2, qui compile la vente mensuelle d'options CALL at-the-money sur le Nasdaq-100. Cela implique que, pour chaque échéance, le fonds vend des calls ATM (dans la monnaie) sur la totalité de la valeur du portefeuille. Étant at-the-money, les primes sont plus élevées que si elles étaient légèrement OTM, mais la possibilité de renoncer à des gains en capital dans cet ETF est beaucoup plus accentuée.

| Caractéristiques de l'ETF | Détail | ||

|---|---|---|---|

| 📋 Nom et ticker de l'ETF | JPMorgan Global Equity Premium Income Active UCITS ETF (QYLD) | ||

| 📈 Rendement Max | 10% | ||

| 💰 Distribution (dividende) | Oui, mensuel (12%) | ||

| 💲 TER | 0,45% | ||

| 📉 Volatilité (1 an) | 18,75% | ||

| Acheter sur Freedom24 |

| Caractéristiques de l'ETF | Détail |

| 📋 Nom et ticker de l'ETF | JPMorgan Global Equity Premium Income Active UCITS ETF (QYLD) |

| 📈 Rendement Max | 10% |

| 💰 Distribution (dividende) | Oui, mensuel (12%) |

| 💲 TER | 0,45% |

| 📉 Volatilité (1 an) | 18,75% |

| Acheter sur Freedom24 |

Plus ou moins la même chose. Les 10 plus grandes positions pèsent 52 % et sont pratiquement un copie du Nasdaq-100 avec les vieux connus d'Apple (9,6 %), Microsoft (8,8 %), Nvidia (8 %), Amazon (5,9 %), Broadcom (4,5 %). Tandis que par secteurs, la technologie domine (≈ 50 %), suivie de la communication (16 %) et de la consommation discrétionnaire (14 %).

Il convient simplement de préciser que bien que les paiements mensuels soient légèrement supérieurs - en raison de la vente au même prix que le sous-jacent -, les possibilités de réévaluation sont beaucoup plus limitées. Et comme il permet des paiements mensuels plus élevés, il prélève également une commission de gestion plus élevée.

De plus, le fait qu'il soit très concentré autour des valeurs technologiques, fait que sa volatilité peut être supérieure à celle des autres ETF vus ici, lors des baisses des indices, comme vous pouvez le voir dans le graphique suivant :

Pour qui cet ETF est-il recommandé ?

- Ceux qui ont une forte aversion aux baisses dans les marchés latéraux ou baissiers, qui recherchent la génération maximale de revenus dans un univers technologique.

- Profils qui assument la volatilité du secteur technologique et préfèrent des bénéfices récurrents mensuels à une stratégie buy & hold pure sur le Nasdaq-100.

- Portefeuilles d'investissement qui se concentrent sur l'obtention de liquidités pour couvrir les dépenses courantes, les pensions ou les besoins de liquidité, conscients que la revalorisation du capital sera très limitée.

Que se passe-t-il avec un ETF Covered Call selon les scénarios de marché ?

- Marché latéral ou avec des hausses modérées : si le prix des actions ne dépasse pas le strike des options à l'échéance, l'ETF conserve les actions et perçoit la prime intégrale. De cette manière, l'investisseur obtient un rendement supplémentaire sans subir de pertes en capital (au-delà des fluctuations propres au portefeuille).

- Marché fortement haussier : si à l'échéance le prix des actions dépasse le strike, le fonds vend les actions au prix d'exercice, ou l'ETF roule la position au strike correspondant, limitant le gain à ce niveau. Le participant sacrifie le potentiel de revalorisation supplémentaire au-dessus du strike en échange d'avoir perçu la prime.

- Marché baissier : en cas de fortes baisses, la vente d'options offre une certaine protection, car la prime compense partiellement les pertes du portefeuille. Cependant, si la baisse est très intense, les pertes en capital peuvent dépasser les primes reçues.

En résumé, dans des marchés latéralisés ou avec des croissances modérées, les ETFs covered call permettent de conserver le portefeuille sous-jacent et de percevoir des primes qui augmentent le rendement. Dans des marchés haussiers très prononcés, on renonce aux gains supplémentaires au-dessus du strike, échangeant le potentiel de hausse pour des revenus plus stables.

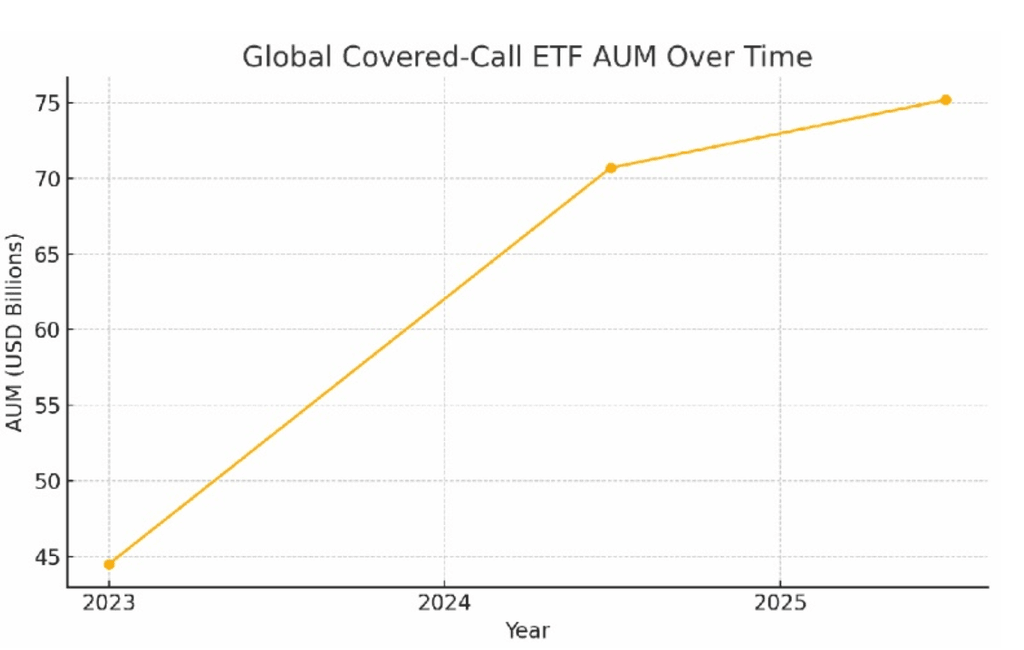

Le succès des ETF covered call sur le marché boursier

En conséquence, les ETFs Covered Call ont connu une certaine popularité au cours des derniers mois. En effet, ils sont passés de la gestion de 44,5 milliards de dollars au début de 2023 à 70,7 milliards à la mi-2024, dépassant les 75 milliards à la mi-2025, à mesure que les investisseurs recherchent de plus en plus des stratégies avec une rentabilité améliorée dans un environnement de faibles rendements et de marchés d'actions volatils.

Les ETFs de covered call sont devenus plus populaires ces dernières années. Selon les données de Morningstar Direct, les actifs nets du groupe de 'revenu dérivé' s'élèvent actuellement à 70,7 milliards de dollars, contre 44,5 milliards il y a un an.

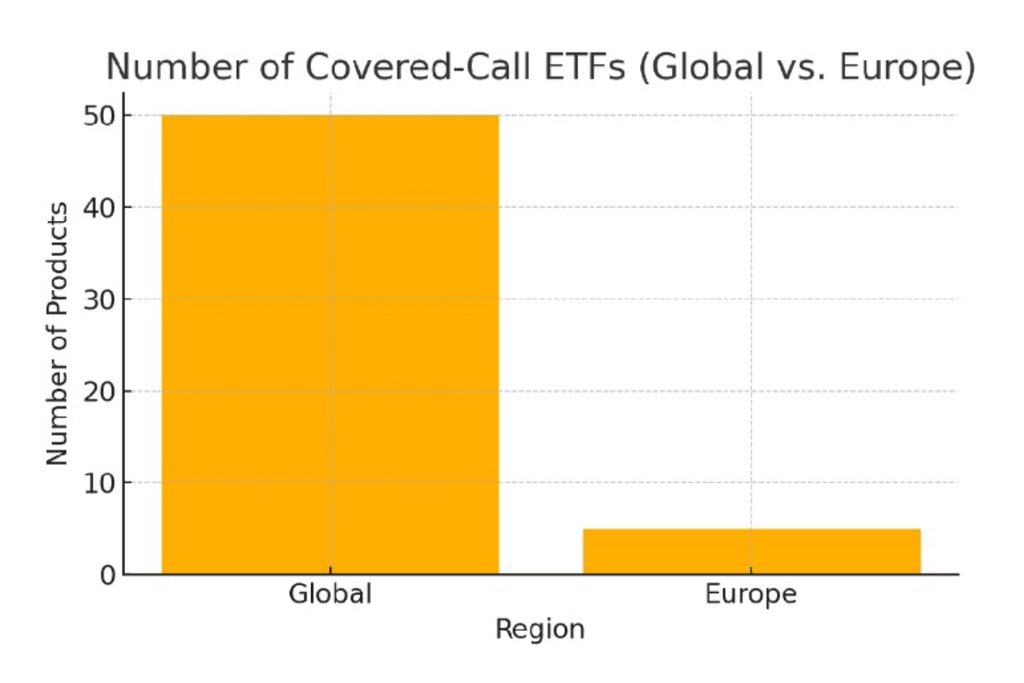

Aux États-Unis, ils sont beaucoup plus populaires, raison pour laquelle il existe déjà environ 50 ETFs de Covered Call cotés. Pendant ce temps, en Europe, ils en sont encore à un stade précoce, avec à peine cinq produits structurés sous le cadre UCITS, ce qui suggère qu'il pourrait y avoir de la place pour de nouveaux lancements.

Covered call avec options vs ETFs Covered Call : quelle stratégie est la meilleure ?

Alors, puisque nous avons vu des ETFs qui appliquent simplement de manière robotique une stratégie d'options assez éprouvée. Lorsqu'il s'agit de décider s'il convient de mettre en œuvre personnellement une stratégie de covered call par l'achat d'actions et la vente d'options, ou au contraire, déléguer cette opération à un ETF UCITS qui automatise le processus ?

Pour répondre à cette question, évaluons simplement les points suivants :

| Aspect | Covered call manuel | ETFs covered call UCITS | |||

|---|---|---|---|---|---|

| Capital minimum requis | Élevé : Des lots minimums sont nécessaires pour vendre des options, généralement des lots de 100 actions, et des marges supplémentaires. | Faible : Il est possible d'acheter des fractions d'ETF à partir de petits montants en Europe, et il n'est pas nécessaire de recourir à la marge. | |||

| Commissions et coûts | - Commissions générées lors de l'achat/vente d'actions et d'options. | - TER annuel (≈0,60 %–0,65 %). - Les commissions de courtage pour l'achat et la vente d'ETF sont généralement faibles. | |||

| Diversification | Limitée au capital disponible ; le plus courant est de faire des covered calls sur quelques actions. | Les portefeuilles UCITS regroupent des dizaines ou des centaines de titres, répartissant le risque sectoriel et géographique. | |||

| Complexité opérationnelle | Nécessite au moins une connaissance intermédiaire des options, de leurs grecs et variables. | Très simple : la stratégie est exécutée par le gestionnaire ; il suffit d'acheter et de conserver la part de l'ETF. | |||

| Flexibilité des strikes | Maximale : l'investisseur choisit les échéances, les strikes OTM/ATM ou ITM, les dates, la taille de la position, a la capacité de rouler ou de clôturer les opérations à tout moment. | Aucune : la sélection des strikes, des échéances et de l'actif sous-jacent dépend du prospectus et des décisions du gestionnaire. | |||

| Transparence et suivi | L'investisseur voit chaque position d'option et d'action, peut ajuster en temps réel. | Transparence trimestrielle ou semestrielle du portefeuille, sans détail de chaque option vendue. | |||

| Aspect fiscal | En Espagne, les primes d'options sont imposées comme des gains en capital lorsqu'elles sont exercées ou expirent ; les plus-values sur actions selon la réglementation générale. | Les dividendes mensuels de l'ETF sont imposés comme tels (impôts sur les dividendes), et la vente de la participation génère une plus-value. Cela peut être plus simple à déclarer. | |||

| Liquidité | Ça dépend de l'action et de l'option ; certains sous-jacents ont une faible liquidité sur des strikes éloignés ou des échéances longues. Généralement, les ETF UCIT's n'ont pas d'options, donc il faudrait travailler avec des ETF américains | Haute liquidité intrinsèque de l'ETF (coté sur les bourses européennes), avec des spreads ajustés. | |||

| Protection contre les baisses | Limitée : une prime est obtenue en vendant l'option, mais en cas de fortes baisses, la perte de capital s'accumule. Ici, si une CALL a déjà beaucoup payé, on peut continuer à en ouvrir de nouvelles au rythme de la baisse, ce qui offre un peu plus de protection | Similaire : la prime des calls amortit partiellement, le gestionnaire a des délais différents pour ajuster de nouvelles CALLS. | |||

| Coûts de financement | Sur les marchés baissiers, les garanties pour les options empêchent de profiter de tout le capital pour d'autres investissements (marge immobilisée). | Le fonds accumule le coût de financement en interne ; pour l'investisseur, il n'y a pas d'exigence d'apporter des garanties. |

| Aspect | Covered call manuel | ETFs covered call UCITS |

| Capital minimum requis | Élevé : Des lots minimums sont nécessaires pour vendre des options, généralement des lots de 100 actions, et des marges supplémentaires. | Faible : Il est possible d'acheter des fractions d'ETF à partir de petits montants en Europe, et il n'est pas nécessaire de recourir à la marge. |

| Commissions et coûts | - Commissions générées lors de l'achat/vente d'actions et d'options. | - TER annuel (≈0,60 %–0,65 %). - Les commissions de courtage pour l'achat et la vente d'ETF sont généralement faibles. |

| Diversification | Limitée au capital disponible ; le plus courant est de faire des covered calls sur quelques actions. | Les portefeuilles UCITS regroupent des dizaines ou des centaines de titres, répartissant le risque sectoriel et géographique. |

| Complexité opérationnelle | Nécessite au moins une connaissance intermédiaire des options, de leurs grecs et variables. | Très simple : la stratégie est exécutée par le gestionnaire ; il suffit d'acheter et de conserver la part de l'ETF. |

| Flexibilité des strikes | Maximale : l'investisseur choisit les échéances, les strikes OTM/ATM ou ITM, les dates, la taille de la position, a la capacité de rouler ou de clôturer les opérations à tout moment. | Aucune : la sélection des strikes, des échéances et de l'actif sous-jacent dépend du prospectus et des décisions du gestionnaire. |

| Transparence et suivi | L'investisseur voit chaque position d'option et d'action, peut ajuster en temps réel. | Transparence trimestrielle ou semestrielle du portefeuille, sans détail de chaque option vendue. |

| Aspect fiscal | En Espagne, les primes d'options sont imposées comme des gains en capital lorsqu'elles sont exercées ou expirent ; les plus-values sur actions selon la réglementation générale. | Les dividendes mensuels de l'ETF sont imposés comme tels (impôts sur les dividendes), et la vente de la participation génère une plus-value. Cela peut être plus simple à déclarer. |

| Liquidité | Ça dépend de l'action et de l'option ; certains sous-jacents ont une faible liquidité sur des strikes éloignés ou des échéances longues. Généralement, les ETF UCIT's n'ont pas d'options, donc il faudrait travailler avec des ETF américains | Haute liquidité intrinsèque de l'ETF (coté sur les bourses européennes), avec des spreads ajustés. |

| Protection contre les baisses | Limitée : une prime est obtenue en vendant l'option, mais en cas de fortes baisses, la perte de capital s'accumule. Ici, si une CALL a déjà beaucoup payé, on peut continuer à en ouvrir de nouvelles au rythme de la baisse, ce qui offre un peu plus de protection | Similaire : la prime des calls amortit partiellement, le gestionnaire a des délais différents pour ajuster de nouvelles CALLS. |

| Coûts de financement | Sur les marchés baissiers, les garanties pour les options empêchent de profiter de tout le capital pour d'autres investissements (marge immobilisée). | Le fonds accumule le coût de financement en interne ; pour l'investisseur, il n'y a pas d'exigence d'apporter des garanties. |

Personnellement, je pense que si vous avez le temps, les connaissances et le capital suffisants, mener une stratégie de covered call par vous-même présente de nombreux avantages. Vous pouvez choisir le strike, l'échéance et la taille exacte de chaque position, en ajustant l'opération à votre profil et en maximisant, en théorie, la relation entre prime perçue et risque assumé. Cela dit, ce n'est pas pour tout le monde : la courbe d'apprentissage est réelle, et les coûts d'opération et de financement peuvent finir par être plus élevés qu'il n'y paraît au début.

Cependant, pour la majorité des investisseurs particuliers, il me semble beaucoup plus raisonnable d'opter pour des ETFs qui mettent en œuvre des stratégies de covered call. Ils sont plus simples, diversifiés et évitent le tracas de gérer manuellement chaque opération. Cependant, il y a une limitation importante : en Europe, nous ne pouvons pas accéder aux ETFs américains (qui sont les seuls à réellement opérer des options), donc ce que nous faisons ici, c'est avoir ces actions lorsque nous nous voyons attribuer une option, mais nous ne pouvons pas les acheter directement comme partie de l'ETF. Néanmoins, ces produits ont généralement des commissions ajustées et éliminent complètement la nécessité de gérer les échéances ou de charger des carnets d'ordres.

Freedom24 : Meilleur courtier pour acheter des ETFs covered call

Avec une offre de plus de 3 600 ETF en portefeuille, Freedom24 s'est imposée comme l'une des plateformes les plus complètes du paysage investisseur européen. Et elle ne se limite pas aux ETF, via sa plateforme, vous pourrez investir dans plus de 40 000 actions d'Europe, d'Amérique et d'Asie, ainsi que dans 147 000 obligations, tant corporatives que souveraines et municipales.

De plus, c'est l'un des rares courtiers européens qui permet d'investir dans les ETF UCITS de covered call disponibles en Europe - une catégorie encore très limitée, avec à peine cinq produits listés sur le continent.

Voici leurs caractéristiques:

| Caractéristiques de Freedom24 | Définition | ||

|---|---|---|---|

| 🏆 Régulation | CySEC avec licence CIF 275/15, et également enregistré auprès de la CNMV et BaFin | ||

| 💼 Actifs financiers | 40 000 actions, 3 600 ETF et jusqu'à 147 000 obligations. | ||

| 💲 Commissions | All Inclusive: 0,5% +0,012€ par etf/action (+1,2€/$ par ordre) Smart in EUR: 0,02€/$ par etf/action (+ 2€/$ par ordre) | ||

| 📈 Plateforme | Propre; Web et App mobile | ||

| 💡 Avantage | Assistant personnel d'investissement gratuit assigné aux clients dès l'ouverture du compte. | ||

| 🎁 Promotion pour les nouveaux consommateurs | Ouvrez votre compte chez Freedom24 maintenant (cela prend à peine 10 minutes) et obtenez jusqu'à 20 actions gratuites en rechargeant votre compte | ||

| Ouvrir un compte chez Freedom24 |

| Caractéristiques de Freedom24 | Définition |

| 🏆 Régulation | CySEC avec licence CIF 275/15, et également enregistré auprès de la CNMV et BaFin |

| 💼 Actifs financiers | 40 000 actions, 3 600 ETF et jusqu'à 147 000 obligations. |

| 💲 Commissions | All Inclusive: 0,5% +0,012€ par etf/action (+1,2€/$ par ordre) Smart in EUR: 0,02€/$ par etf/action (+ 2€/$ par ordre) |

| 📈 Plateforme | Propre; Web et App mobile |

| 💡 Avantage | Assistant personnel d'investissement gratuit assigné aux clients dès l'ouverture du compte. |

| 🎁 Promotion pour les nouveaux consommateurs | Ouvrez votre compte chez Freedom24 maintenant (cela prend à peine 10 minutes) et obtenez jusqu'à 20 actions gratuites en rechargeant votre compte |

| Ouvrir un compte chez Freedom24 |

* Les investissements comportent toujours un risque de perte de votre capital.

Pour plus d'informations, vous pouvez consulter notre revue sur le courtier : Freedom24 avis France - Analyse de sa sécurité et de ses commissions

Est-il intéressant d’acheter un ETF Covered Call au lieu de gérer la stratégie soi-même ?

De mon point de vue en tant qu'analyste et trader, je considère que les ETFs covered call représentent un outil idéal pour compléter les portefeuilles d'actions, surtout lorsque :

- On cherche à générer des revenus récurrents : Dans un environnement de taux bas ou avec des marchés latéraux prolongés, la vente d'options permet de “décorer” le portefeuille avec des revenus qui n'existeraient autrement pas.

- On souhaite simplifier la gestion : La connaissance pratique de l'évaluation de la “volatilité implicite”, le choix des strikes appropriés, la gestion des marges sur des marchés parfois illiquides ou la gestion des rollovers n'est pas à la portée de tous. Avec un ETF, il suffit d'acheter et de conserver; la partie la plus complexe est assumée par l'équipe de gestion. Pour un trader qui, comme moi, consacre une grande partie de sa journée à analyser les flux, le volume et le prix, déléguer cette opération me permet de me concentrer sur la prise de décisions d'entrée/sortie de positions sur d'autres actifs. Il y a à peine 3 mois, j'ai commencé à publier un portefeuille à long terme, dans le but de montrer comment on peut mener une stratégie DCA avec des contributions périodiques, parmi les ETF sélectionnés dans ce portefeuille, 2 des mentionnés ici sont inclus. $QYLD et JEPQ

- On accepte de céder une partie du potentiel haussier : Celui qui s'attend à ce que le Nasdaq-100 multiplie sa valeur lors d'un fort rallye perdra un peu de potentiel. Cependant, en échange, il recevra une distribution mensuelle allant jusqu'à 10 %–12 % par an. De mon point de vue, dans des marchés très haussiers ponctuels, je préfère parfois être positionné directement dans des actions leaders et alterner le covered call seulement lorsque je détecte des niveaux de résistance ou des plafonds potentiels. Mais dans des marchés latéraux ou corrigés, les primes des covered call agissent comme un “coussin émotionnel” et financier.

- On gère la volatilité émotionnelle : Vendre des options systématiquement oblige à accepter que, si le prix monte, “je devrai vendre au strike”. Cela peut générer de la frustration dans les phases d'euphorie. En revanche, en conservant l'ETF, j'achète un paquet d'actions qui, à l'échéance, se liquident selon les règles du prospectus; ma vision est à long terme, sans me soucier de “devrions-nous investir plus de primes ici ou là ?”.

Pour toutes ces raisons, ma recommandation à ceux qui ne maîtrisent pas encore bien la mécanique de la vente d'options est de commencer avec unETF covered call UCITS (par exemple, JEPQ ou QYLD) pour se familiariser avec le comportement de la stratégie avant de se lancer "à la main". Ce n'est que lorsque les fondamentaux de la "volatilité implicite", du "risque d'assignation" et du "roulement d'options" sont maîtrisés qu'il est justifié de passer à une mise en œuvre directe, car :

- Requiert du temps et de la dévouement pour surveiller les niveaux de marge et ajuster les positions.

- Influe sur la fiscalité. Les primes d'options et les gains/pertes en capital de chaque action échue ou assignée doivent être déclarés en détail.

- Exige un capital suffisant pour couvrir les transactions, surtout si l'on souhaite opérer sur des sous-jacents avec des strikes très serrés (ATM).

En conclusion, les ETFs covered call sont une solution très attrayante pour la plupart des portefeuilles : ils offrent des revenus périodiques, une diversification et une simplicité d'exécution.

Avertissements :