Review

Nalo Avis : Faut-il confier son épargne à la fintech spécialiste du sur-mesure ?

Nalo s'est imposé comme l'un des pionniers et des leaders de la gestion de patrimoine pilotée en France. Cette fintech se distingue par son approche de "l'investissement par projet", une méthode innovante qui personnalise chaque portefeuille en fonction des objectifs de vie de l'épargnant (achat immobilier, retraite, études des enfants). Grâce à un algorithme de pointe et une interface épurée, Nalo rend accessible une gestion financière haut de gamme, alliant efficacité fiscale et optimisation du couple rendement/risque, le tout avec une transparence tarifaire exemplaire.

Que vous fassiez vos premiers pas dans l'épargne ou que vous soyez un investisseur aguerri à la recherche d'une solution sur mesure, nous allons, dans cet article, vous donner notre avis sur Nalo. Nous analyserons son fonctionnement basé sur le "Goal-Based Investing", ses avantages compétitifs et ses points de vigilance, tout en détaillant les spécificités de leur assurance-vie et de leur Plan Épargne Retraite (PER).

Qu'est-ce que Nalo et comment ça fonctionne ?

Nalo est une plateforme de gestion de patrimoine en ligne lancée en 2017 par des spécialistes de la finance et des sciences de la donnée. Bien plus qu'un simple robot-conseiller, elle se définit comme un multi-spécialiste de l'épargne, capable de remplacer avantageusement les services d'un conseiller en gestion de patrimoine traditionnel. Son objectif est de démocratiser l'investissement "sur-mesure" en automatisant une stratégie d'allocation d'actifs autrefois réservée à une élite, tout en maintenant des frais de gestion parmi les plus bas du marché.

Le cœur du réacteur de Nalo est sa technologie de "Goal-Based Investing" (investissement par projet). Contrairement aux modèles classiques qui vous enferment dans un profil de risque unique (prudent, équilibré, dynamique), Nalo crée pour vous un portefeuille spécifique pour chaque projet de vie. L'algorithme sécurise progressivement votre capital à mesure que l'échéance de votre projet approche, une approche rassurante qui a permis à la fintech de lever plusieurs millions d'euros auprès de fonds reconnus comme Mandarin Capital ou de business angels de renom.

Aujourd'hui, Nalo est devenue une institution de la "Wealthtech" française. Elle gère l'épargne de milliers de clients qui apprécient la simplicité de son interface 100% digitale, sans pour autant sacrifier la qualité du conseil : des experts en investissement restent disponibles pour accompagner les épargnants dans leurs décisions les plus complexes.

Principales caractéristiques de Nalo

Voici les principales caractéristiques de Nalo:

| Principales caractéristiques | Description | ||

|---|---|---|---|

| 🏆 Réglementations | Réglementé par l'AMF en tant que Conseiller en Investissement Financier (CIF) et enregistré auprès de l'ORIAS. | ||

| 🔒 Garantie | Fonds protégés par le FGAP (jusqu'à 70 000 € par assureur pour l'assurance-vie) et par le FGDR pour les titres. Assureurs partenaires : Generali et Apicil. | ||

| 💼 Produits | Assurance-vie (Nalo Patrimoine, Nalo Flex), Plan Épargne Retraite (PER), et compte-titres. Spécialiste du "Goal-Based Investing" (multiprojet au sein d'un seul contrat). | ||

| 🌏 Marchés | Accès mondial via une sélection rigoureuse d'ETF (Actions, Obligations) et immobilier (SCPI, SCI) via le contrat Flex. | ||

| 💵 Commissions | 0 € de frais d'entrée, de sortie ou d'arbitrage. Frais globaux moyens d'environ 1,60 %/an (incluant frais de l'assureur, mandat de gestion et frais propres aux ETF). | ||

| 💰 Dépôt minimum | 1 000 € à l'ouverture (ou 500 € avec la mise en place de versements programmés dès 50 €/mois). | ||

| 📈 Plateformes | Interface web épurée et très pédagogique, optimisée pour le suivi des projets de vie sur mobile et desktop. | ||

| 🎁 Promotions | Jusqu'à 500 € de frais de gestion offerts (3 mois) via le parrainage ou offres de bienvenue ponctuelles (ex: bonus sur le fonds euros). | ||

| ✉️ Contact | Chat en ligne, email, et rendez-vous téléphonique avec des conseillers privés (disponibles pour tous les clients). | ||

| 🗣️ Assistance en français | Oui, équipe de conseillers et experts basée à Paris. |

| Principales caractéristiques | Description |

| 🏆 Réglementations | Réglementé par l'AMF en tant que Conseiller en Investissement Financier (CIF) et enregistré auprès de l'ORIAS. |

| 🔒 Garantie | Fonds protégés par le FGAP (jusqu'à 70 000 € par assureur pour l'assurance-vie) et par le FGDR pour les titres. Assureurs partenaires : Generali et Apicil. |

| 💼 Produits | Assurance-vie (Nalo Patrimoine, Nalo Flex), Plan Épargne Retraite (PER), et compte-titres. Spécialiste du "Goal-Based Investing" (multiprojet au sein d'un seul contrat). |

| 🌏 Marchés | Accès mondial via une sélection rigoureuse d'ETF (Actions, Obligations) et immobilier (SCPI, SCI) via le contrat Flex. |

| 💵 Commissions | 0 € de frais d'entrée, de sortie ou d'arbitrage. Frais globaux moyens d'environ 1,60 %/an (incluant frais de l'assureur, mandat de gestion et frais propres aux ETF). |

| 💰 Dépôt minimum | 1 000 € à l'ouverture (ou 500 € avec la mise en place de versements programmés dès 50 €/mois). |

| 📈 Plateformes | Interface web épurée et très pédagogique, optimisée pour le suivi des projets de vie sur mobile et desktop. |

| 🎁 Promotions | Jusqu'à 500 € de frais de gestion offerts (3 mois) via le parrainage ou offres de bienvenue ponctuelles (ex: bonus sur le fonds euros). |

| ✉️ Contact | Chat en ligne, email, et rendez-vous téléphonique avec des conseillers privés (disponibles pour tous les clients). |

| 🗣️ Assistance en français | Oui, équipe de conseillers et experts basée à Paris. |

Produits d'investissement proposés Nalo

Le système d'investissement chez Nalo repose sur une philosophie de "tranquillité d'esprit". La plateforme ne se contente pas d'automatiser vos placements : elle adapte la stratégie de chaque euro investi à l'échéance de vos projets personnels.

Si vous cherchez à parier sur des actions individuelles ou à spéculer à court terme, Nalo n'est pas la plateforme adéquate. Pour cella il vaut mieux opter pour un courtier classique:

En revanche, si vous souhaitez une gestion d'épargne intelligente, qui sécurise votre capital à l'approche de vos objectifs (achat d'une maison, retraite, études), Nalo est la référence technologique en France.

Assurance-vie Nalo avis : Le sur-mesure multiprojet

L’assurance-vie chez Nalo est souvent considérée comme l’une des plus abouties technologiquement sur le marché français. Sa force réside dans sa capacité à s'adapter à plusieurs objectifs de vie simultanément au sein d'un seul et même contrat.

Le concept du "Multi-poches" : Contrairement à la majorité des banques où un contrat égal un profil (ex: "Équilibré"), Nalo vous permet de compartimenter votre épargne. Vous pouvez détenir un projet "Apport immobilier" (horizon 5 ans, risque modéré) et un projet "Cadeau pour mes petits-enfants" (horizon 20 ans, risque élevé) sous la même enveloppe fiscale.

Stratégie 100 % ETF : Le portefeuille est composé de fonds indiciels à bas coûts (Vanguard, BlackRock, Lyxor) pour capter la performance des marchés mondiaux.

Sécurisation progressive (Glio) : C’est l’innovation majeure de Nalo. L'algorithme réduit automatiquement et très progressivement l'exposition aux actions à mesure que vous approchez de la date de votre projet. Cela évite de subir une chute des marchés juste avant d'avoir besoin de votre argent.

Assurance-vie Nalo Flex : L'accès à l'Immobilier

Pour répondre à la demande de diversification hors des marchés financiers, Nalo a lancé Nalo Flex, une version de son contrat incluant des supports immobiliers.

En plus des ETF, vous avez accès à des SCPI et SCI de qualité, permettant de décorréler une partie de votre patrimoine de la volatilité des marchés boursiers.

Ce contrat permet de mixer la liquidité des ETF et la stabilité de l'immobilier pierre-papier au sein d'une enveloppe fiscale avantageuse.

PER Nalo avis : Une retraite sereine et optimisée

Le Plan Épargne Retraite (PER) de Nalo est conçu pour ceux qui veulent préparer leur fin de carrière tout en bénéficiant d'un avantage fiscal immédiat. Il reprend la rigueur scientifique de l'assurance-vie mais l'adapte aux spécificités de la retraite.

Chaque versement effectué sur votre PER est déductible de votre revenu imposable (dans la limite de votre plafond épargne retraite), ce qui en fait un outil puissant pour les foyers fortement imposés (TMI à 30%, 41% ou 45%).

- Gestion pilotée à horizon : Par définition, la retraite est un projet de long terme. Nalo utilise ce temps long pour investir massivement en actions au départ, puis basculer vers des fonds euros et des obligations sécurisées à l'approche de l'âge de départ à la retraite.

Vous bénéficiez d'une diversification géographique totale. Nalo sélectionne les meilleurs ETF pour s'assurer que votre épargne retraite ne dépend pas uniquement de la santé de l'économie française ou européenne.

Comme pour l'assurance-vie, la gestion est déléguée. Vous n'avez rien à faire : les experts et les algorithmes de Nalo s'occupent des arbitrages pour maintenir votre trajectoire de performance.

Investissement Eco-Responsable (ISR)

Nalo est l'un des acteurs les plus engagés sur l'investissement socialement responsable. Il propose une allocation 100% ISR. Votre argent est investi dans des entreprises respectant des critères environnementaux, sociaux et de gouvernance (ESG) stricts.

- Pas de compromis sur la performance : L'algorithme applique les mêmes principes d'optimisation que pour le portefeuille standard, tout en excluant les secteurs controversés (énergies fossiles, armement).

Assurance-vie pour Mineur : Anticiper l'avenir

Nalo permet d'ouvrir un contrat d'assurance-vie au nom de vos enfants, avec une vision de très long terme. Accessible dès 500 € avec des versements programmés de 50 €/mois. Avec un horizon 18-25 ans, l'algorithme profite de l'horizon de temps très long pour maximiser la part d'actions (plus rémunératrices) durant les premières années, avant de sécuriser le capital pour la majorité de l'enfant.

Éducation financière : L'interface permet aux parents de visualiser la projection du capital disponible au moment où l'enfant aura besoin de financer ses études ou son premier logement.

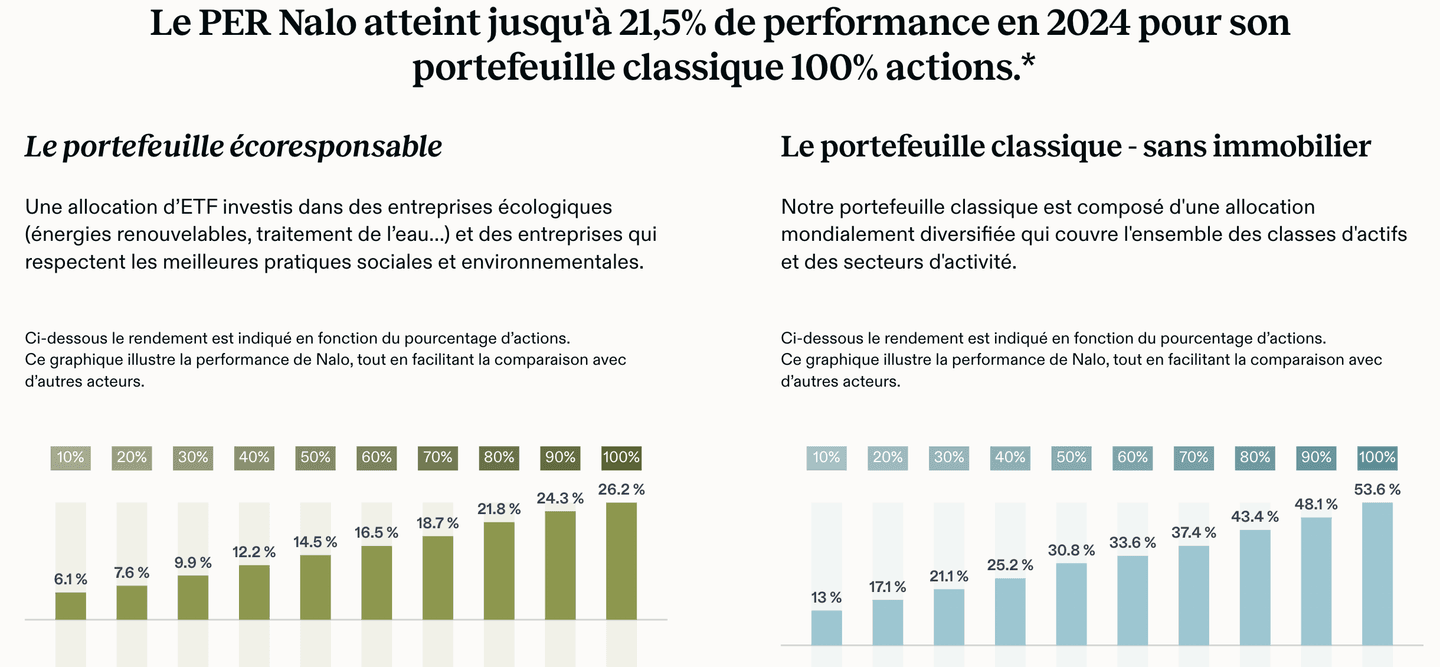

Performances Nalo Avis

La stratégie de Nalo repose sur une conviction forte : les marchés sont imprévisibles, mais les frais et le risque sont contrôlables. En utilisant exclusivement des ETF, Nalo parvient à capter la croissance mondiale avec une efficacité redoutable.

L'année 2024 a été une année de "grand cru" pour les épargnants de Nalo. En éliminant les intermédiaires coûteux et en misant sur une diversification géographique totale, la plateforme a affiché des résultats nets (frais de gestion de 1,6 % inclus) très compétitifs.

1. Portefeuilles Assurance-vie et PER (Gestion Pilotée)

Les performances varient selon l'exposition aux actions de votre projet. Plus votre horizon est lointain (ex: retraite), plus la performance a été spectaculaire :

- Profil 100 % Actions (Audacieux) : Jusqu'à +21,5 % en 2024. C'est l'un des meilleurs scores pour une gestion déléguée en France.

- Profil Équilibré (50 % Actions) : Environ +13,7 % en 2024.

- Profil Éco-Responsable (ISR) : Le portefeuille ISR dynamique a également brillé avec une performance de +21,5 %, prouvant que l'on peut allier éthique et rendement.

2. Fonds en Euros : La sécurité "boostée"

Pour la partie sécurisée de votre capital (le fonds Netissima de Generali), Nalo propose des taux très attractifs pour concurrencer le Livret A :

- Rendement 2024 : Entre 2,90 % et 3,40 % (selon la part d'unités de compte).

- Objectif 2025 - 2026 : Nalo a lancé une offre de bonification de +1,60 % sur les nouveaux versements. Cela permet de viser un rendement cible de 4,50 % à 4,60 % net de frais de gestion, plaçant ce fonds parmi les plus performants du marché sécurisé.

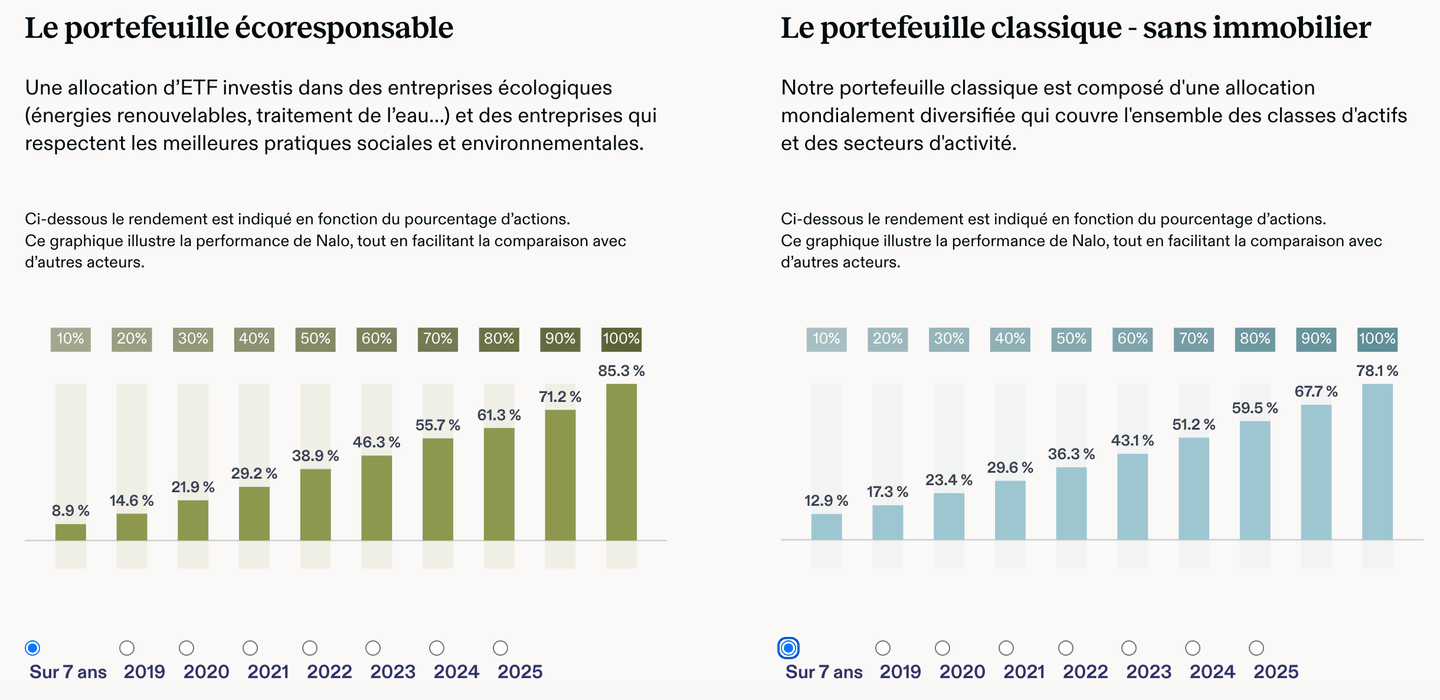

Contrairement à des acteurs qui misent sur des actifs de niche, Nalo s'appuie sur la structure même de l'économie mondiale :

- Diversification maximale : En investissant dans des milliers d'entreprises (via les ETF), Nalo réduit le risque spécifique à une seule société ou un seul pays.

- La méthode du "lissage" : Sur 7 ans, le portefeuille 100 % actions de Nalo affiche une performance cumulée dépassant les +68 % (et même +88 % pour la version ESG).

- Sécurisation automatique : À mesure que vous avancez dans le temps, Nalo réduit votre exposition au risque. Ainsi, un investisseur qui arrive au terme de son projet en 2025 n'aura pas subi la volatilité des marchés de plein fouet, car son capital aura été progressivement déplacé vers le fonds euros.

*Note de vigilance : Les performances passées ne préjugent pas des performances futures. L'investissement en unités de compte comporte un risque de perte en capital.

Nalo est-il fiable ? Régulation et garantie

Nalo est l'un des acteurs les plus établis et sécurisés de la "Wealthtech" française. Fondée en 2017, la plateforme opère avec le statut de CIF (Conseiller en Investissements Financiers). Le modèle de Nalo repose sur une séparation stricte des rôles : la fintech assure l'intelligence technologique et le conseil, tandis que vos fonds sont physiquement détenus par des géants de l'assurance mondiale.

En tant que société de conseil française, Nalo est soumise à une réglementation rigoureuse. Elle est supervisée par l'Autorité des Marchés Financiers (AMF) et immatriculée auprès de l'ORIAS (sous le numéro 17003114). Ses activités d'intermédiation en assurance sont également contrôlées par l'ACPR (Banque de France), garantissant le respect des normes de protection des épargnants les plus strictes en Europe.

Votre patrimoine bénéficie d'une protection multiniveau chez Nalo :

- Sécurité de l'Assurance-vie et du PER : Vos fonds sont déposés auprès de Generali ou d'Apicil, deux institutions financières historiques. Ce point est crucial : Nalo ne "touche" jamais directement votre argent. Si la plateforme venait à disparaître, vos contrats resteraient ouverts et gérables directement auprès de l'assureur, qui garantit vos actifs à hauteur de 70 000 € par l'intermédiaire du FGAP (Fonds de Garantie des Assurances de Personnes).

- Sécurité des titres et livrets : Pour les comptes-titres, vos avoirs sont protégés jusqu'à 100 000 € par le Fonds de Garantie des Dépôts et de Résolution (FGDR).

- Solidité institutionnelle : Depuis son lancement, Nalo a prouvé sa pérennité en levant plus de 6 millions d'euros auprès d'investisseurs institutionnels. En 2026, la plateforme continue de récolter des récompenses prestigieuses, notamment pour la qualité de son accompagnement client et l'innovation de son algorithme de sécurisation.

La sécurité technologique est également une priorité absolue. Nalo utilise des protocoles de chiffrement de niveau bancaire (SSL 256 bits) pour toutes les transactions. L'accès à votre espace client est protégé par une authentification forte, et chaque opération sensible nécessite une validation sécurisée, vous offrant une protection optimale contre la cybercriminalité.

Les frais Nalo Avis

La tarification de Nalo est construite autour d'un principe simple : un frais unique et tout compris. Là où une banque traditionnelle empile les commissions (frais d'entrée, frais de dossier, commissions de mouvement, frais sur versement), Nalo a tout supprimé pour ne garder qu'une seule ligne de facturation.

Chez Nalo, la gestion est fluide car les actes administratifs sont gratuits. Cela permet de tester la plateforme ou de retirer ses fonds sans jamais se sentir "prisonnier" :

- Frais d’entrée et de versement : 0 % (chaque euro investi est intégralement placé).

- Frais d'arbitrage : 0 % (indispensable pour leur stratégie de sécurisation progressive qui déplace souvent les fonds).

- Frais de sortie / rachat : 0 %.

Nalo prélève un maximum de 1,60 % par an sur l'encours géré. Ce chiffre est la somme de trois composantes :

- L'Assureur (0,85 %) : Rémunère Generali ou Apicil pour la tenue de compte et la garantie des fonds.

- Le Mandat Nalo (0,55 %) : C'est le prix de l'intelligence. Il couvre l'algorithme, les conseils personnalisés et l'interface.

- Les ETF (~0,20 %) : Ce sont les seuls frais que vous ne voyez pas passer, car ils sont directement prélevés par les gestionnaires de fonds (Vanguard, Lyxor, etc.).

Si vous comparez avec une banque classique, le coût total tourne souvent autour de 3 % à 4 % (en cumulant les frais de gestion et les frais internes des fonds actifs). Sur 20 ans, cette différence peut représenter des dizaines de milliers d'euros de gains supplémentaires.

Nalo n'est pas un simple "robot" ; c'est un service d'investissement sur-mesure. Le tarif de 1,60 % inclut des services supplémentaire :

- Le Multi-projet : Vous pouvez gérer 5 ou 6 objectifs de vie différents sous un seul contrat sans payer de frais supplémentaires pour chaque "poche".

- La Sécurisation Progressive : L'algorithme travaille quotidiennement pour ajuster votre risque. Ce service de "rebalancing" automatique est inclus.

- Le Conseil Humain : Malgré le prix bas, vous avez accès à des conseillers patrimoniaux par téléphone ou chat pour répondre à vos questions complexes (succession, fiscalité).

Nalo récompense la fidélité et les patrimoines importants. Au-delà d'un certain montant sous gestion (généralement dès 250 000 €), les frais de mandat baissent, permettant de faire tomber la note globale sous les 1,30 %.

Voici une présentation des conditions de flux (retraits et versements) pour Nalo, adaptée à ses spécificités comme le ticket d'entrée flexible et la gestion des rachats multi-projets.

Frais de retrait et conditions de versement

La philosophie de Nalo est de rendre l'épargne aussi liquide et accessible qu'un livret bancaire, tout en profitant du rendement de l'assurance-vie. La plateforme a supprimé toutes les barrières à l'entrée et à la sortie pour garantir une liberté totale à ses utilisateurs.

Contrairement aux idées reçues sur l'assurance-vie, votre argent n'est jamais bloqué chez Nalo (sauf pour le PER, par nature).

- Rachats partiels ou totaux : Ils sont 100 % gratuits. Nalo ne prélève aucune commission de sortie.

- Le rachat "intelligent" : Si vous avez plusieurs projets (ex: Retraite et Voyage), vous pouvez choisir de retirer de l'argent spécifiquement sur le projet de votre choix.

- Délais : Nalo se positionne parmi les plus rapides du marché. Pour un rachat partiel sur votre assurance-vie, comptez en moyenne 72h à 5 jours ouvrés pour recevoir les fonds sur votre compte bancaire.

Versements et Dépôts

Nalo privilégie la simplicité pour alimenter vos projets. Tout se fait en quelques clics depuis votre interface :

- Virement bancaire et Prélèvement : Entièrement gratuits.

- Versements programmés : C'est le cœur de la stratégie Nalo. Vous pouvez mettre en place des virements automatiques mensuels pour lisser votre point d'entrée sur les marchés.

- Modification simplifiée : Vous pouvez suspendre, augmenter ou diminuer vos versements programmés à tout moment, sans aucun frais ni justificatif.

Ticket d'entrée

Nalo est l'une des plateformes les plus accessibles pour débuter une gestion pilotée haut de gamme :

- Versement initial : Le seuil est fixé à 1 000 €.

- Option "Petit budget" : Ce ticket d'entrée descend à 500 € si vous mettez en place un versement programmé d'au moins 50 € par mois.

- Versements suivants : Une fois le compte ouvert, vous pouvez alimenter votre contrat dès 50 €.

Transferts et Gestion administrative

Nalo facilite la transition pour les épargnants venant de banques traditionnelles :

- Transfert de PER : Vous pouvez transférer vos anciens contrats (PERP, Madelin, PER) vers Nalo sans frais d'entrée. Nalo vous accompagne dans les démarches administratives pour simplifier le processus.

- Documents fiscaux : Chaque année, Nalo génère automatiquement votre aide à la déclaration d'impôts (IFU), disponible gratuitement dans votre espace client.

La plateforme permet de transférer de l'argent d'un projet à un autre (par exemple, basculer l'épargne de votre projet "Achat Auto" vers votre projet "Retraite") au sein du même contrat. Cette opération est totalement gratuite et sans impact fiscal, car vous ne sortez pas de l'enveloppe de l'assurance-vie.

Récapitulatif : Ce que vous payez réellement

| Type de frais | Taux (par an) | Ce que cela couvre | |||

|---|---|---|---|---|---|

| Frais de l'assureur | 0,85 % | La sécurité de vos fonds chez Generali ou Apicil et la gestion du contrat. | |||

| Frais de conseil (Mandat) | 0,55 % | L'intelligence de l'algorithme, les arbitrages automatiques et l'accès aux conseillers. | |||

| Frais des supports (ETF) | ~ 0,20 % | Les frais de gestion internes des fonds (Vanguard, BlackRock, etc.). | |||

| Clôture de compte | 0 € | ||||

| Arbitrage automatique | 0 € | ||||

| Versement (ponctuel ou programmé) | 0 € | ||||

| Ouverture de dossier | 0 € | ||||

| TOTAL TOUT COMPRIS | ~ 1,60 % | Aucun autre frais caché . |

| Type de frais | Taux (par an) | Ce que cela couvre |

| Frais de l'assureur | 0,85 % | La sécurité de vos fonds chez Generali ou Apicil et la gestion du contrat. |

| Frais de conseil (Mandat) | 0,55 % | L'intelligence de l'algorithme, les arbitrages automatiques et l'accès aux conseillers. |

| Frais des supports (ETF) | ~ 0,20 % | Les frais de gestion internes des fonds (Vanguard, BlackRock, etc.). |

| Clôture de compte | 0 € | |

| Arbitrage automatique | 0 € | |

| Versement (ponctuel ou programmé) | 0 € | |

| Ouverture de dossier | 0 € | |

| TOTAL TOUT COMPRIS | ~ 1,60 % | Aucun autre frais caché . |

Avis plateformes Nalo

L'expérience utilisateur chez Nalo se veut radicalement différente de celle d'une banque en ligne classique ou d'un courtier de trading. L'interface est pensée comme un tableau de bord de vie plutôt que comme une plateforme financière complexe.

Voici ce qu'il faut savoir sur l'écosystème digital de Nalo :

L'élément central de l'interface Nalo n'est pas votre solde total, mais la progression de vos objectifs.

- Vue Multi-projets : Vous visualisez sur une seule page vos différents projets (ex: "Études Chloé 2030", "Apport Résidence Secondaire", "Retraite").

- Jauges de probabilité : Nalo utilise des simulations de Monte-Carlo pour vous indiquer visuellement si vous êtes "dans les clous" pour atteindre votre objectif financier à la date prévue.

- Projection graphique : Un graphique interactif vous montre l'évolution probable de votre capital (scénarios optimiste, médian et pessimiste) en tenant compte de vos versements futurs.

Bien que Nalo privilégie une interface web très complète pour l'analyse profonde, leur application mobile et leur site responsive permettent une gestion totale en mobilité :

- Souscription ultra-rapide : L'ouverture d'un compte se fait entièrement en ligne avec signature électronique et scan de documents, le tout en moins de 10 minutes.

- Sécurité biométrique : Accès sécurisé via FaceID ou empreinte digitale sur smartphone.

- Simulateur intégré : Vous pouvez tester en temps réel l'impact d'une augmentation de vos versements mensuels sur votre capital final sans quitter l'application.

Contrairement aux interfaces de trading chargées de bougies et de courbes techniques, Nalo mise sur la clarté. Vous voyez exactement dans quels ETF votre argent est investi (géographie, secteurs d'activité). Vos performances sont actualisées quotidiennement et vous recevez des rapports de gestion clairs, expliquant les mouvements du marché sans jargon inutile.

Si vous aimez passer des ordres de bourse manuels et voir des cotations en temps réel, vous serez frustré. Pour cela mieux vaut passer par un courtier classique:

Mais si vous cherchez une interface qui vous dit simplement si vous allez pouvoir financer vos projets, c'est sans doute la plateforme la plus intuitive du marché français.

Comment ouvrir un compte Nalo ?

Ouvrir un compte chez Nalo en 2026 est une procédure rapide et entièrement dématérialisée, conçue pour prendre moins de 10 minutes. Contrairement aux banques classiques, tout commence par une phase de conseil avant même de remplir vos informations personnelles.

Voici les 4 étapes clés pour devenir client :

1. La Simulation

Avant toute chose, vous effectuez une simulation sur leur site ou application.

- Vous définissez votre objectif (Retraite, Achat immobilier, Études, etc.).

- Vous renseignez votre situation patrimoniale et votre tolérance au risque.

- Nalo vous propose immédiatement une allocation sur-mesure (ex: 70% Actions / 30% Obligations) et projette la valeur de votre capital à l'échéance de votre projet.

2. Choix du Contrat

Une fois la stratégie validée, vous choisissez l'enveloppe fiscale :

- Nalo Patrimoine (Assurance-vie) : Pour une épargne disponible.

- Nalo PER : Pour défiscaliser et préparer votre retraite.

- Nalo Flex : Si vous souhaitez inclure une part d'immobilier (SCPI) dans votre contrat.

3. Dépôt des Justificatifs

L'étape administrative se fait via un espace sécurisé où vous devez télécharger seulement trois documents standards :

- Une pièce d'identité en cours de validité (Carte d'identité ou Passeport).

- Un justificatif de domicile de moins de 3 mois (facture d'énergie, de téléphone ou avis d'imposition).

- Un RIB à votre nom (pour vos futurs retraits et versements).

4. Signature et Premier Versement

- Signature électronique : Vous validez votre contrat à distance via un code reçu par SMS.

- Versement initial : * Le minimum standard est de 1 000 €.

- Il peut être abaissé à 500 € si vous mettez en place un transfert de contrat ou, selon certaines offres de 2026, si vous activez des versements programmés dès 50 €/mois.

Comment fermer votre compte Nalo ?

Chez Nalo, la clôture d'un compte (assurance-vie ou PER) est un droit que vous pouvez exercer à tout moment. Voici la marche à suivre :

- Effectuer un rachat total : Pour l'assurance-vie, vous devez demander le "rachat total" de vos fonds depuis votre espace client ou en contactant votre conseiller. Cette opération entraîne automatiquement la clôture du contrat une fois les fonds versés sur votre compte bancaire.

- Le cas particulier du PER : Attention, le Plan Épargne Retraite est un produit tunnel. Vous ne pouvez le fermer (et récupérer les fonds) avant la retraite que dans des cas précis (achat de la résidence principale, fin de droits au chômage, invalidité, etc.). À défaut, vous pouvez simplement cesser vos versements ou transférer votre PER vers un autre établissement.

- Demande par écrit : Pour officialiser la clôture définitive de votre accès à la plateforme, envoyez un email au service client ([email protected]) ou utilisez le chat sécurisé. Un conseiller vous accompagnera pour finaliser les dernières formalités administratives avec l'assureur (Generali ou Apicil).

- Délais de virement : Comptez généralement entre 72h et une semaine pour recevoir votre capital sur votre compte bancaire après validation de la demande de rachat total.

- La fermeture d'une assurance-vie déclenche la fiscalité sur les plus-values. Si votre contrat a plus de 8 ans, vous bénéficiez d'un abattement annuel sur les intérêts (4 600 € pour une personne seule, 9 200 € pour un couple).

- Archives fiscales : Avant de demander la suppression de votre accès, connectez-vous pour télécharger vos derniers relevés de situation et vos IFU (Imprimés Fiscaux Uniques). Nalo vous les enverra par email après la clôture, mais il est toujours plus prudent d'en garder une copie numérique.

- Frais : Rappelez-vous que Nalo ne facture aucuns frais de sortie. Vous récupérez l'intégralité de votre épargne, nette des frais de gestion proratisés jusqu'à la date de rachat.

Comment retirer de l'argent sur Nalo ?

Le retrait d'argent (appelé techniquement rachat) est totalement libre sur l'assurance-vie Nalo. Contrairement à une banque traditionnelle où il faut parfois envoyer un courrier recommandé, tout se gère ici depuis votre tableau de bord.

Pour récupérer tout ou partie de votre capital :

- Connectez-vous à votre espace client et allez dans l'onglet "Mes opérations".

- Sélectionnez le projet concerné (vous pouvez choisir de retirer de l'argent sur votre projet "Voyage" sans toucher à votre projet "Immobilier").

- Indiquez le montant souhaité. Nalo calculera automatiquement la part de capital et la part de plus-values pour vous informer de l'éventuelle fiscalité.

Bien que Nalo soit une plateforme digitale rapide, l'argent n'est pas disponible instantanément (contrairement à un virement entre deux comptes courants) :

- Vente des actifs : L'assureur (Generali ou Apicil) doit vendre vos parts d'ETF sur les marchés financiers.

- Délai moyen : Comptez entre 72h et 5 jours ouvrés pour voir l'argent apparaître sur votre compte bancaire.

- Le "Rachat Flash" : Nalo travaille constamment à réduire ces délais pour tendre vers une disponibilité en 48h sur certains contrats.

Le Plan Épargne Retraite suit des règles de retrait beaucoup plus strictes imposées par la loi :

- Blocage : Les fonds sont bloqués jusqu'à l'âge de la retraite.

- Exceptions : Vous pouvez débloquer votre capital par anticipation uniquement dans des cas précis : achat de votre résidence principale, fin de droits au chômage, surendettement, invalidité ou décès du conjoint.

- Frais de retrait : 0 €. Nalo ne prend aucune commission sur vos rachats, qu'ils soient partiels ou totaux.

- Minimum de conservation : Si vous faites un rachat partiel, veillez à laisser un minimum (généralement 500 € ou 1 000 € selon votre contrat) pour maintenir votre assurance-vie ouverte et conserver son antériorité fiscale.

- Fiscalité : Si votre contrat d'assurance-vie a plus de 8 ans, vous bénéficiez d'un abattement fiscal important. Nalo vous recommande d'optimiser vos retraits en fonction de l'âge de votre contrat.

Ressources et éducation

Parce qu’un investisseur éclairé est un investisseur serein, Nalo a placé la pédagogie au cœur de son modèle. Contrairement aux acteurs qui se contentent d'afficher des chiffres, Nalo s'efforce de vulgariser les concepts de la finance moderne (le Goal-Based Investing) pour permettre à chacun de comprendre la trajectoire de son patrimoine.

Vous trouverez sur leur plateforme et leurs réseaux un écosystème de ressources gratuites :

- Le Blog Nalo (L’Épargnant Éclairé) : C’est une véritable mine d’or pour ceux qui veulent comprendre les mécanismes de l’assurance-vie, les avantages des ETF ou les subtilités de la fiscalité française. Les articles sont rédigés avec une rigueur quasi scientifique, tout en restant accessibles aux débutants.

- Les Webinaires & Ateliers : Nalo organise régulièrement des sessions interactives en direct. Les experts de la fintech y abordent des thématiques concrètes : "Comment préparer sa retraite à 30 ans ?", "Optimiser sa succession" ou "Comprendre l'impact de l'inflation sur son épargne".

- Outils de simulation avancés : Nalo propose l'un des simulateurs les plus performants du marché. En quelques clics, vous pouvez tester différents scénarios de vie (arrêt des versements, rachat anticipé, changement d'objectif) et voir instantanément l'impact sur vos probabilités de succès grâce à leurs algorithmes de projection financière.

- Newsletter et Décryptages : Chaque mois, Nalo envoie à ses clients une analyse de la situation économique mondiale. L'objectif n'est pas de pousser à l'achat, mais d'expliquer calmement les mouvements de marché pour éviter les réactions émotionnelles et maintenir le cap sur le long terme.

- Accompagnement patrimonial : Pour Nalo, l'éducation passe aussi par l'échange humain. Tous les épargnants, quel que soit leur capital, peuvent solliciter un rendez-vous avec un conseiller pour obtenir un diagnostic personnalisé de leur situation fiscale et patrimoniale.

Service client Nalo : L’expertise humaine au cœur du digital

C’est l’un des points forts historiques de Nalo : bien que la plateforme soit un "robo-advisor", elle refuse l'approche du "tout-robot". Nalo a compris que l'argent est un sujet émotionnel qui nécessite, par moments, un échange avec un expert. La fintech a donc investi massivement dans une équipe de conseillers privés disponibles pour tous, et pas seulement pour les gros portefeuilles.

Nalo se distingue par une grande accessibilité et une transparence totale sur ses équipes, basées à Paris.

| Moyen de contact | Disponibilité | ||

|---|---|---|---|

| Chat en direct | ✅ Ultra-réactif sur le site et l'application (9h-19h). | ||

| Téléphone | ✅ Ligne directe au 01 84 80 28 99 (du lundi au vendredi). | ||

| Rendez-vous visio/tel | ✅ Prise de rendez-vous en ligne pour un bilan personnalisé. | ||

| Bureaux à Paris | ✅ Possibilité de rendez-vous physiques (rue de Penthièvre, 8e). | ||

| ✅ Réponse détaillée sous 24h à 48h. |

| Moyen de contact | Disponibilité |

| Chat en direct | ✅ Ultra-réactif sur le site et l'application (9h-19h). |

| Téléphone | ✅ Ligne directe au 01 84 80 28 99 (du lundi au vendredi). |

| Rendez-vous visio/tel | ✅ Prise de rendez-vous en ligne pour un bilan personnalisé. |

| Bureaux à Paris | ✅ Possibilité de rendez-vous physiques (rue de Penthièvre, 8e). |

| ✅ Réponse détaillée sous 24h à 48h. |

Chez Nalo, le service client ne sert pas uniquement à débloquer un mot de passe. Les conseillers sont des experts en gestion de patrimoine :

- Conseil patrimonial gratuit : Vous pouvez solliciter un conseiller pour savoir s'il est plus pertinent pour vous d'ouvrir un PER ou une Assurance-vie, ou pour comprendre comment optimiser votre transmission.

- Absence de pression commerciale : Contrairement aux banquiers classiques, les conseillers Nalo n'ont pas de commissions sur les produits qu'ils vous vendent. Leur rôle est de s'assurer que votre stratégie est alignée avec vos projets de vie.

- Réactivité saluée : Avec une note de 4,7/5 sur Google et une présence active sur les plateformes d'avis (Trustpilot), Nalo est régulièrement félicité pour la clarté de ses réponses et son empathie.

Le service "Nalo Patrimoine" pour les portefeuilles importants

Pour les investisseurs déposant des sommes importantes (généralement dès 250 000 €), Nalo propose un service de conciergerie privée. Vous bénéficiez alors d'un accès privilégié à des ingénieurs patrimoniaux pour des problématiques complexes : montage de SCI, optimisation fiscale avancée ou expatriation.

Fiscalité : Comment déclarer ses revenus Nalo en France ?

L'un des grands avantages de choisir une fintech française comme Nalo est la gestion automatisée de votre fiscalité. Contrairement aux courtiers basés à l'étranger qui vous obligent à remplir des formulaires complexes pour éviter la double imposition, Nalo gère tout pour vous en conformité avec le droit fiscal français.

Chaque année, durant la période de déclaration des revenus (avril/mai), Nalo et ses partenaires assureurs (Generali ou Apicil) émettent votre IFU.

- Transmission automatique : Les informations sont transmises directement à l'administration fiscale. Dans 95 % des cas, vos gains ou vos versements déductibles sont déjà pré-remplis sur votre déclaration

impots.gouv.fr. - Vérification simple : Nalo met à votre disposition un document de synthèse extrêmement clair. Il vous suffit de comparer les cases (2TR, 2VV, etc.) avec votre déclaration en ligne pour valider vos impôts en quelques secondes.

Comment récupérer vos documents fiscaux ?

Tout est centralisé dans votre espace client digital :

- Connectez-vous à votre interface Nalo.

- Allez dans la section "Documents".

- Sélectionnez l'onglet "Fiscalité" pour télécharger votre IFU et votre relevé de situation annuel en PDF.

Diagnostic fiscal intelligent Nalo

Nalo va plus loin que le simple rapport annuel. La plateforme propose des outils de simulation fiscale dynamiques. En renseignant votre Tranche Marginale d'Imposition (TMI), l'algorithme vous indique en temps réel :

- Quelle enveloppe (Assurance-vie ou PER) est la plus rentable pour vous.

- Le montant exact à verser sur votre PER avant le 31 décembre pour optimiser votre prochaine facture d'impôts.

Nalo avis des utilisateurs français

La force de Nalo réside dans sa capacité à rassurer. Les utilisateurs apprécient de ne pas être livrés à eux-mêmes face à un algorithme, mais de pouvoir échanger avec des conseillers basés à Paris. L'interface est régulièrement citée comme l'une des plus pédagogiques du marché, loin de l'aspect parfois austère ou intimidant des courtiers traditionnels.

Nalo maintient des scores de satisfaction très élevés, preuve de la robustesse de son modèle :

- Google : La plateforme affiche une note exceptionnelle de 4,8 sur 5 (sur plus de 900 avis). Les clients soulignent la qualité de l'accompagnement et la sérénité apportée par la sécurisation progressive du capital.

- Trustpilot : Avec un score de 4,5 sur 5, Nalo est récompensé pour sa transparence et la réactivité de son service client.

Ce que disent les utilisateurs

| 👍 Les points positifs | ⚠️ Les points d'attention | ||

|---|---|---|---|

| Gestion multiprojet : Le confort de gérer sa retraite et son épargne de précaution sur un seul contrat. | Performances lissées : L'approche prudente peut offrir des rendements moins explosifs que des portefeuilles 100% Private Equity en période de forte hausse. | ||

| Pédagogie et clarté : L'interface explique le "pourquoi" de chaque investissement. | Pas de gestion libre : Impossible de choisir soi-même ses actions ou ETF spécifiques ; tout est délégué. | ||

| Sécurisation progressive : Un vrai soulagement pour ceux qui approchent de la réalisation d'un projet. | Absence d'app mobile dédiée : Bien que le site soit parfaitement optimisé pour mobile, certains utilisateurs regrettent l'absence d'une application native sur les stores. | ||

| Conseil humain : Disponibilité réelle des experts pour des points patrimoniaux. | Ticket d'entrée : Le seuil de 1 000 € (ou 500 € sous conditions) est plus élevé que chez certains néo-courtiers. |

| 👍 Les points positifs | ⚠️ Les points d'attention |

| Gestion multiprojet : Le confort de gérer sa retraite et son épargne de précaution sur un seul contrat. | Performances lissées : L'approche prudente peut offrir des rendements moins explosifs que des portefeuilles 100% Private Equity en période de forte hausse. |

| Pédagogie et clarté : L'interface explique le "pourquoi" de chaque investissement. | Pas de gestion libre : Impossible de choisir soi-même ses actions ou ETF spécifiques ; tout est délégué. |

| Sécurisation progressive : Un vrai soulagement pour ceux qui approchent de la réalisation d'un projet. | Absence d'app mobile dédiée : Bien que le site soit parfaitement optimisé pour mobile, certains utilisateurs regrettent l'absence d'une application native sur les stores. |

| Conseil humain : Disponibilité réelle des experts pour des points patrimoniaux. | Ticket d'entrée : Le seuil de 1 000 € (ou 500 € sous conditions) est plus élevé que chez certains néo-courtiers. |

Avis des experts et des forums (Finary, Reddit)

Sur les forums spécialisés, Nalo est souvent comparé à Yomoni ou Ramify. Les investisseurs aguerris notent que si Ramify peut parfois prendre l'avantage sur la performance pure grâce à ses allocations agressives (incluant du Private Equity), Nalo gagne le match de la personnalisation.

L'algorithme de Nalo est jugé plus fin pour les épargnants ayant des besoins complexes (plusieurs enfants à charge, horizons de placements décalés). La communauté salue également l'engagement éthique de Nalo, dont le portefeuille ISR est l'un des plus performants et des mieux construits du marché français.

Notre avis Nalo : Le verdict

Au terme de cet examen, Nalo s'affirme comme la plateforme de référence pour ceux qui cherchent une gestion patrimoniale scientifique et sereine. Là où d'autres acteurs misent sur l'adrénaline des nouveaux placements (Private Equity, Crypto), Nalo se concentre sur une promesse fondamentale : l’assurance d’atteindre vos objectifs de vie grâce à la technologie.

L’interface, centrée sur les projets plutôt que sur les produits, est une réussite totale en termes de clarté. C’est l’outil idéal pour l’épargnant qui veut "oublier" ses placements tout en sachant que son capital est piloté avec une précision chirurgicale. La sécurisation progressive (Glio) reste, l'avantage concurrentiel majeur de Nalo : c'est la seule plateforme qui réduit automatiquement votre risque jour après jour à l'approche de votre échéance (achat immobilier, retraite), vous évitant ainsi de subir un krach boursier au pire moment.

Le point de vigilance reste le coût global de 1,60 %. Si ce tarif est bien plus avantageux qu'en banque traditionnelle, il est légèrement supérieur à celui de certains concurrents. Cependant, ce surcoût est justifié par un accompagnement humain réel et une ingénierie patrimoniale (le multi-projet sous un seul contrat) unique en France, qui simplifie drastiquement la vie de l'investisseur.

En résumé, Nalo est le choix de la raison et de la personnalisation. C'est une solution robuste, sécurisante et extrêmement pédagogique pour quiconque souhaite bâtir un patrimoine solide sur le long terme sans avoir à devenir un expert de la finance.

Voici le récapitulatif des points clés pour vous aider dans votre décision finale :

Avantages

- Gestion par projets unique : Possibilité de gérer plusieurs objectifs (Retraite, Études, Apport) avec des risques différents sous un seul contrat.

- Sécurisation automatique : Réduction progressive du risque à l'approche de votre but pour protéger vos gains.

- Accompagnement humain premium : Des conseillers basés à Paris, experts et disponibles sans surcoût.

- Fonds ISR performant : L'une des meilleures offres d'investissement éthique du marché, sans sacrifier le rendement.

- Transparence totale : Zéro frais d'entrée, de sortie ou d'arbitrage. Une tarification "tout compris" lisible.

- Pédagogie : Une interface et des ressources qui expliquent concrètement la trajectoire de votre argent.

Inconvénients

- Frais globaux (1,60 %) : Un peu plus élevés que chez certains acteurs misant sur le volume ou les actifs alternatifs.

- Pas de placements "exotiques" : Absence de Private Equity en direct ou de SCPI (Nalo reste sur une stratégie 100% ETF/Fonds Euros).

- Ticket d'entrée (1 000 €) : Bien qu'abaissé à 500 € sous conditions, cela reste un palier pour les très jeunes épargnants.

- Pas de gestion libre : Vous confiez totalement les clés ; impossible de choisir manuellement un ETF spécifique