Trading

La Roue : en quoi consiste cette stratégie ?

Dans l'univers complexe des options financières, diverses stratégies éprouvées existent. Elles s'adaptent à divers niveaux de risque. Dans ce texte, nous vous dévoilons la stratégie de la Roue, ou Wheel Strategy. C'est une méthodologie à faible risque, conçue pour générer des revenus passifs mineurs.

Poursuivons en vous expliquant sa nature et son fonctionnement.

Qu'est-ce que la stratégie de la Roue dans le domaine des options financières ?

Généralement, cette tactique se base sur la vente d'options PUT. Ensuite, l'investisseur achète des actions sous-jacentes en cas d'exercice de l'option PUT. Par la suite, il vend des CALLs couverts sur ces actions.

Décortiquons les étapes pour plus de clarté :

- Vente d'options PUT : L'investisseur vend une option PUT sur un actif ciblé. Ce faisant, il s'engage à acheter l'actif à un prix fixé (prix d'exercice) en cas d'exercice de l'option. Il reçoit une prime pour cette vente.

- Exercice de l'option PUT et achat d'actions : Si le prix de l'actif baisse en dessous du prix d'exercice à l'échéance, l'investisseur doit acheter les actions au prix d'exercice. Si l'option PUT n'est pas exercée, il conserve la prime et peut répéter le processus en vendant une autre option PUT.

- Vente d'options CALL couvertes : Après avoir acquis les actions (suite à l'exercice de l'option PUT), l'investisseur vend des options CALL couvertes. En vendant un CALL, il s'engage à vendre les actions à un prix fixé si l'option est exercée, et reçoit de nouveau une prime.

- Répétition du processus : Si l'option CALL est exercée et les actions vendues, l'investisseur peut recommencer avec la vente d'une nouvelle option PUT. Si le CALL n'est pas exercée, il peut vendre une autre option CALL couverte lors du prochain cycle.

Cette stratégie s'intitule « de la roue » en raison du motif circulaire qu'elle crée sur les graphiques de prix des actions.

Elle permet de générer des revenus, d'établir une position longue sur une action, ou de se protéger contre une baisse de son prix.

Généralement, il s'agit de combiner la stratégie du PUT protecteur avec la stratégie du CALL couvert.

Comment fonctionne la stratégie de la roue (wheel strategy) ?

Nous allons maintenant disséquer, étape par étape, la méthodologie établie précédemment. Des graphiques viendront aussi illustrer ces propos.

Étape 1 : Procéder à la vente d'une option PUT sur l'actif choisi

Il est crucial de se souvenir qu'en vendant un PUT, nous nous obligeons à acquérir l'actif à une date ultérieure fixée. Le prix est préalablement convenu, et ce, en retour d'une prime.

Ainsi, à l'approche du jour d'échéance, deux possibilités se présentent :

- Si le cours de l'actif demeure supérieur au prix d'exercice : Clôturez la position et empochez l'intégralité de la prime. Ensuite, réitérez le processus avec un autre sous-jacent. Cette méthode vous aura déjà généré un bénéfice.

- Si le cours de l'actif chute sous le prix d'exercice (à la date d'échéance de l'option PUT) : Procédez à l'achat du sous-jacent, c'est-à-dire des actions concernées.

Ceci constitue la première phase. Car vendre une put sur un sous-jacent et observer l'évolution est essentiel.

Il faut éviter toute précipitation. Même si les retours sont souvent très avantageux, ils ne représentent pas une fortune. Dans la majorité des cas, il est nécessaire d'attendre que la prime se déprécie.

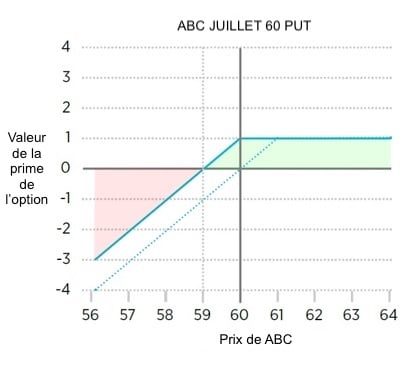

Exemple de vente d'une option PUT

Nous vendons un PUT à 60. Si il est exercé, et les actions nous sont octroyées, elles nous coûteront 60 unités monétaires chacune. Ainsi, un lot de 100 actions s'élèvera à 6000 UM.

Lorsque vous hésitez entre deux dates d'échéance, calculez annuellement laquelle offre la meilleure rentabilité.

Règle de base pour les échéances d'options

- Échéance hebdomadaire : Multipliez le montant de la prime par 52. Cette méthode vous permet de déterminer le pourcentage par rapport au prix d'attribution, soit 6000 UM dans notre cas.

- Échéance mensuelle : Ici, il faut multiplier la prime par 12.

On a tendance à délaisser les échéances imminentes à cause de la perception d'une prime minime. Cependant, il ne faut pas négliger le facteur temps. Il est primordial de choisir l'option la plus avantageuse.

Durant cette démarche, il se peut que, avant de recevoir officiellement les actions - l'objectif théorique -, nous accumulions plusieurs primes. Qu'il s'agisse d'une seule prime ou de multiples cycles, il est nécessaire de déduire la totalité des crédits perçus du prix de strike. Cela déterminera notre prix de revient.

Prix de revient (ou Break Even, BE) = Prix d'entrée (PE) - Total des primes accumulées avant attribution.

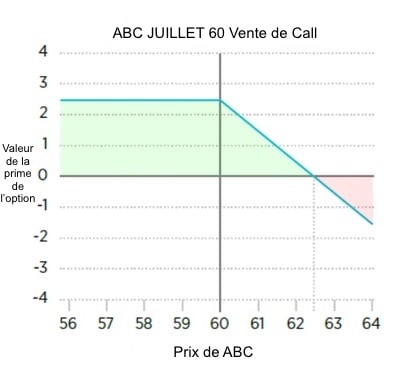

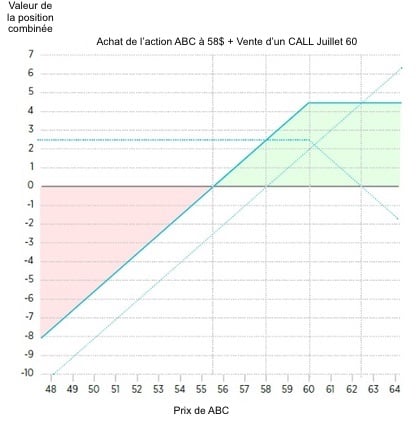

Étape 2 : Acquisition et vente d'options CALL

Nous possédons maintenant 100 actions acquises à un prix "x". Notre intérêt principal n'est pas la détention des actions, mais plutôt la vente d'options CALL sur celles-ci en toute sécurité.

En procédant à la vente d'options CALL, nous nous engageons à céder le sous-jacent au prix de strike, tout en percevant une prime. Donc, si le cours de l'actif reste inférieur à l'échéance, nous conservons la prime ainsi que les actions.

Nous sommes alors face à un choix stratégique : déterminer quelle échéance et quel strike sont les plus appropriés. C'est là qu'il faut agir finement. Analysons les différents scénarios qui peuvent se présenter :

Situation où le cours chute sous le prix de revient (break even)

Si cette situation se présente, notre stratégie doit viser à vendre des options avec des prix d'exercice (strikes) supérieurs à notre prix de seuil de rentabilité. Autrement dit, nous cherchons à nous désengager au même prix que celui de notre entrée, après plusieurs mois de cycles d'options. Prenons un cas où le prix chute considérablement. Il serait alors judicieux d'opter pour des options avec des échéances plus lointaines.

Il est important de noter que si le cours baisse, la valeur de la prime est presque entièrement récupérée rapidement. Cela nous permet de clôturer cette option et de la rouler (transférer) vers une autre plus lucrative. Ayant déjà perçu la prime de cette dernière, nous devons la déduire de notre prix de seuil de rentabilité. Cela signifie qu'il est possible de réduire davantage les prix d'exercice de vente.

Le prix augmente, la position devient bénéficiaire

Dans ce cas, nous appliquons la méthode de recherche de la meilleure valeur annuelle, comme pour la vente de PUTS. Cette approche est directe et s'adapte aux échéances hebdomadaires ou mensuelles. À ce stade, il est fortement conseillé (et aisément réalisable) de créer une feuille de calcul Excel. Elle exécutera le calcul pour d'autres périodes de temps directement.

Nous pouvons désormais agir de manière systématique, en vendant un CALL pour chaque période. Considérez cela comme un dividende régulier. N'oubliez pas que si l'option expire au-dessus du strike, les actions seront cédées à ce prix. Quand cela se produit, il existe plusieurs stratégies possibles. Leur choix dépendra des préférences personnelles ou de l'anticipation que nous avons sur l'évolution future de l'actif à ce moment-là.

Nous autorisons l'attribution

Les actions sont cédées au prix du strike. Notre gain résulte de la différence entre le prix d'attribution moins notre seuil de rentabilité, augmentée de la prime reçue lors de cette vente de CALL. (Rappelons-nous que durant ce processus, nous avons pu accumuler de nombreuses primes). Une fois cette étape accomplie, la théorie de la roue suggère de vendre une Put la semaine suivante.

- Gain total = (Prix d'attribution des Covered CALL - Prix de Breakeven) + Primes perçues dans le processus.

Nous ne laissons pas l'attribution se produire.

Il suffit de clôturer la transaction de vente d'option CALL avant la fermeture du marché.

Que s'est-il passé ici ? Simplement, nous avons manqué le gain supplémentaire que nous aurions pu obtenir avec les actions seules.

Exemple si nous empêchons l'attribution :

- L'actif cote à 97.

- Nous avons vendu le CALL à 100.

- À l'échéance, l'actif est à 102.

Notre obligation est de vendre à 100, donc le mouvement de 100 à 102 n'est pas à notre avantage. Dans ce cas, nous gagnons 3 dollars + la prime versée. Cela est valable si le roulement du CALL est fait le jour de l'échéance, sinon l'impact des grecques peut modifier le résultat.

Avec tout cela, l'aspect le plus captivant est d'être patient et discipliné pour générer des revenus constants. Un jour, vos actions seront dans votre portefeuille sans frais supplémentaires. Alors, vous pourrez négocier avec le double de contrats. La patience et l'intérêt composé fonctionnent remarquablement bien dans ce contexte.

Stratégie de la Roue | L'opinion de David Leyguarda

Il existe peu de méthodes aussi stables et passives pour générer des revenus avec "une certaine sécurité". Il convient de prendre cette expression avec prudence. En effet, une chute marquée ou significative de l'actif peut rendre difficile la récupération du prix Break Even. Comme tout investissement et spéculation, cette approche comporte des risques.

Cependant, l'utilisation de la stratégie de la roue sur des actifs indexés, tels que les ETF $SPY $QQQ, offre un niveau de sécurité supérieur. Ce niveau est introuvable dans l'investissement en actions individuelles. Ainsi, cela confère un supplément de stabilité et de sécurité à la stratégie.

Si le cash obtenu des primes perçues est réinvesti pour élargir les positions futures et augmenter le nombre de contrats, l'effet de l'intérêt composé peut, en quelques années, engendrer des revenus intéressants.

Avantages et inconvénients de la stratégie de la roue

Comme toute méthode d'investissement, elle présente ses avantages et inconvénients. Examinons-les :

Avantages :

- Génération de revenus : En vendant des options PUT et CALL, l'investisseur génère des primes offrant un flux de revenus régulier.

- Flexibilité : L'attribution d'une option PUT permet d'acquérir des actions à un prix réduit. Sans attribution, l'investisseur bénéficie néanmoins de la prime reçue.

- Réduction du coût de base : Les primes obtenues par la vente d'options peuvent diminuer le coût initial des actions, améliorant ainsi le rendement global.

- Protection partielle : Les primes de vente d'options offrent une protection limitée contre les petites baisses de prix de l'actif sous-jacent.

- Applicabilité dans divers marchés : Cette stratégie est applicable à divers actifs, incluant les actions, les indices et les ETF.

Inconvénients :

- Limitation des gains : La vente d'une option CALL couverte limite le potentiel haussier de l'action sous-jacente au prix d'exercice de l'option.

- Risque de chutes significatives : En cas de chute marquée du marché, l'investisseur peut se retrouver avec des actions bien en deçà de leur coût initial, même après comptabilisation des primes.

- Engagement à long terme : Si les actions chutent sous le prix d'exercice de l'option PUT vendue, l'investisseur peut devoir les conserver longtemps avant un éventuel rétablissement.

- Coûts de transaction : Les frais de transaction peuvent s'accumuler et impacter le rendement, particulièrement si les options sont vendues et achetées fréquemment.

Autres stratégies liées aux options financières

Pour ceux intéressés par d'autres tactiques d'investissement, voici des liens vers différentes stratégies utilisant des options financières, qui pourraient s'avérer captivantes :

👉 Call couvert et put protecteur

👉 Comment trader avec les options ?

En conclusion, la Wheel Strategy ou la stratégie de La Roue en options financières représente une méthode stable et passive pour générer des revenus. Bien qu'elle présente une sécurité relative, surtout lorsqu'appliquée à des actifs indexés comme les ETF du $SPY et du $QQQ, elle comporte des risques. La patience et la discipline sont cruciales, tirant parti de l'intérêt composé. Avec le temps, cette stratégie peut mener à des actions en portefeuille sans coût initial et à des revenus progressivement croissants.