Stratégies

Achetez à la baisse – « Buy the dip » – stratégie trading

Dans le monde des investissements, et surtout depuis l'apparition des réseaux sociaux, de nombreux concepts ou "phrases accrocheuses" liés aux marchés se popularisent ; l'un des concepts qui a gagné le plus en popularité ces dernières années est le fameux "Buy the dip". Cette stratégie d'investissement, souvent mentionnée sur les réseaux sociaux et les forums sur les marchés, repose essentiellement sur le fait de profiter des baisses de prix des actifs pour les acheter à un prix plus bas, dans l'espoir qu'ils récupèrent leur valeur et génèrent des gains à l'avenir.

Comprendre comment cela fonctionne, quand l'appliquer et quels actifs sont les plus adaptés à cette stratégie est crucial pour éviter des pertes significatives. Dans cet article, nous parlerons en profondeur de tout cela.

Quel est le sens de la stratégie Buy the dip ?

"Buy the dip" signifie littéralement "acheter la baisse". Cette stratégie repose sur l'idée de acquérir des actifs lorsque leur prix a temporairement diminué, quelle qu'en soit la raison, et sans chercher une méthodologie concrète pour cela, sous la prémisse que cette baisse est une opportunité d'acheter à des prix réduits. L'attente est qu'après la baisse, le prix de l'actif remontera et, par conséquent, générera un rendement positif pour l'investisseur.

L'origine de la stratégie est liée à la croyance que les marchés financiers, à long terme, ont tendance à monter (croyance qui, évidemment, n'est pas toujours vraie).

Cela est particulièrement courant pour des actifs tels que les indices boursiers des économies développées, qui ont historiquement montré une tendance haussière, même après de grandes baisses.

Cependant, et comme cela ne peut être autrement dans le monde des marchés, il y a bien sûr toujours des exceptions à cela (et pas des moindres), comme celles que nous voyons ci-dessous :

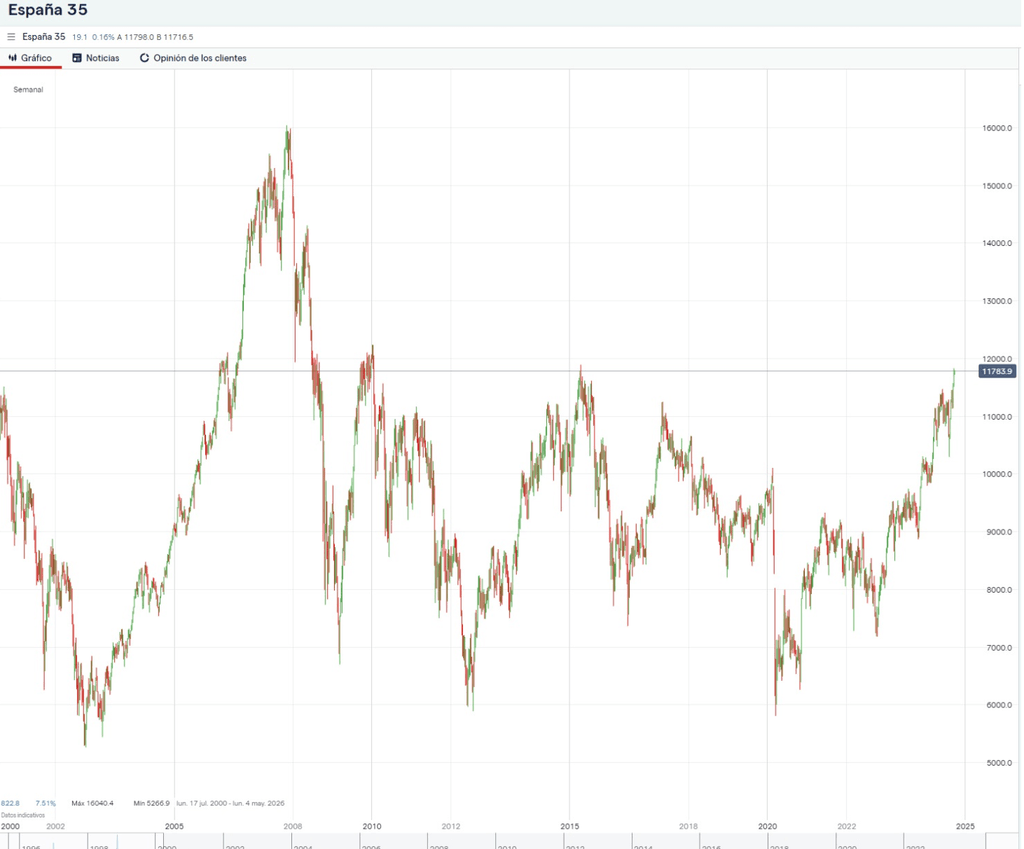

Comme vous l'observez sur le graphique de l'Ibex 35, indice espagnol, cela fait 16 ans qu'il n'a pas dépassé ses sommets (sans tenir compte des dividendes). En gros, il subit une chute non récupérée considérablement longue.

Il en va de même pour le Nikkei 225, indice japonais, qui, après une hausse stratosphérique pendant des décennies, est resté de 1990 à 2024 (34 ans) sans revoir ses sommets.

👉 Découvrez dans l'article suivant d'autres stratégies d'investissement à long terme

Comment fonctionne le Buy the dip ?

Le mécanisme du Buy the dip est, en théorie, extrêmement simple : il suffit d'acheter des actifs lorsque leur prix baisse, avec l'idée que cette baisse sera temporaire et qu'ils retrouveront ensuite leur valeur ou même la dépasseront, à un moment donné.

Problèmes posés par le "Buy the dip"

Jusqu'à présent, la théorie semble fantastique, mais en pratique, certains problèmes surgissent :

- Quels actifs achetons-nous, et lesquels non? Et pour quelles raisons ?

- Quelle baisse exigeons-nous de l'actif pour l'acheter ? Ou comment répartissons-nous différents achats lors d'une longue baisse d'un actif ?

- Quand le vendons-nous ?

- Et, le plus important : Comment pouvons-nous tester que cela fonctionne ?

Les clés pour que cette stratégie fonctionne, sans aucun doute, sont :

- Identifier les bons actifs et écarter les mauvais

- Identifier si la baisse de prix est réellement une opportunité ou bien le début d'une grande tendance à la baisse

Qu'est-ce qui est considéré comme the dip ?

Et, pour tout cela, une autre des clés que nous devons mettre en œuvre est de bien définir ce que nous considérons comme “the dip”, afin que, lorsque nous sommes dans une baisse de notre actif désiré (quel qu'il soit), nous sachions si c'est le moment d'acheter ou non.

Le "dip" ou chute peut être le résultat de plusieurs facteurs, comme une correction du marché, une réaction exagérée aux nouvelles économiques, ou un événement temporaire qui affecte la perception de la valeur d'un actif en particulier. Toutes les baisses de prix ne sont pas égales, et c'est là que réside l'un des plus grands défis de la stratégie : déterminer si la chute est momentanée ou si l'actif entre dans une phase de déclin plus prolongée (dont il ne se remettra peut-être jamais).

👉 Cet article pourrait également vous être utile : Comment comprendre et lire la bourse et les marchés ?

Un "dip" est généralement identifié par une réduction du prix, habituellement mesurée en pourcentage de baisse depuis le dernier sommet. Cependant : la définition de quel pourcentage de baisse est déjà considéré comme un dip est subjective :

- Dip ou chute passagère : peut être d'environ 5-10%

- Dip profond : jusqu'à peut-être 20%.

C'est ici que, en tant qu'investisseurs, nous devons commencer à planifier nos achats, en décidant combien nous en ferons et à quels pourcentages de baisse en particulier. Et nous devrions également décider combien de capital, au maximum, nous investirons dans cet actif et jusqu'à quel pourcentage de baisse nous le ferons, afin de diversifier le risque dans différents actifs et de réduire la dangerosité de la stratégie.

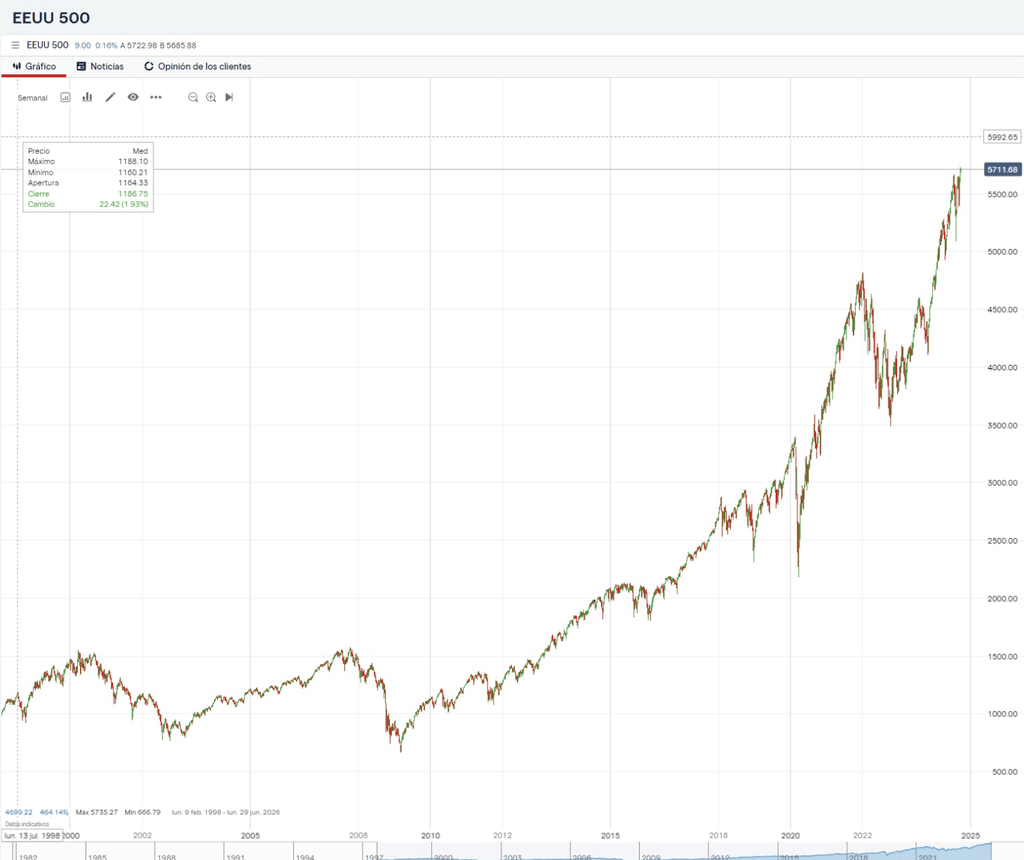

Comme nous l'observons dans le graphique de l'évolution historique du S&P500, la plupart des baisses ne dépassent généralement pas 5%, et toutes se rétablissent en quelques mois. Il est vrai que de temps en temps (généralement tous les 10-15 ans), il peut y avoir des secousses allant jusqu'à 20% ou 25%, mais les attendre peut nous faire perdre de nombreuses opportunités d'investissement.

- Cadres jaunes : Nous parlerions de baisses supérieures à 20%. Remarquez que dans de nombreuses occasions, vous auriez été jusqu'à 15 ans sans entrer sur le marché.

- Cadres bleus : Ce sont des baisses d'environ 5%. Elles sont beaucoup plus courantes, et nous permettent d'accumuler des positions lorsque le prix se détend de manière beaucoup plus fréquente. En moyenne, chaque année, de 5 à 8 opportunités se présentent.

Comment appliquer la stratégie Buy the dip ? | Exemples pratiques

Pour appliquer le Buy the dip, il est fondamental d'avoir une bonne connaissance des actifs dans lesquels on investit, et idéalement une solide compréhension du contexte du marché.

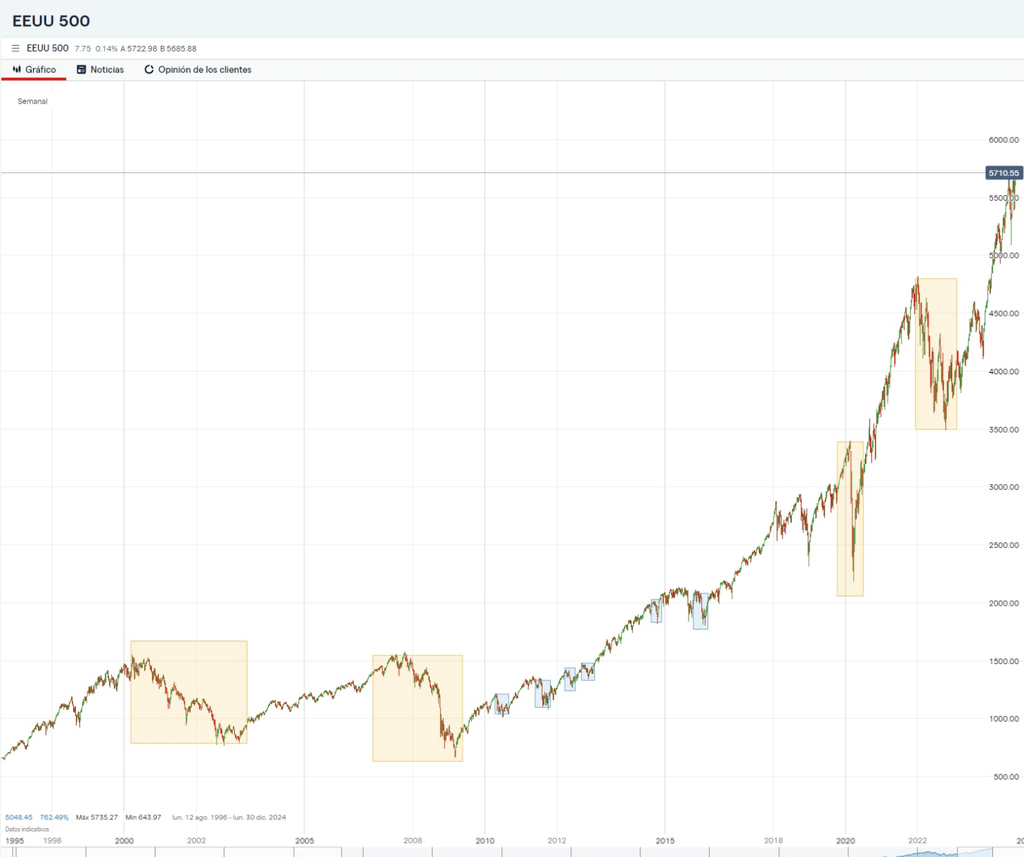

Un exemple est d'acheter des indices boursiers lors de corrections : Les indices boursiers, étant des actifs qui modifient continuellement le pourcentage d'actions de leurs entreprises en fonction de leur comportement (se renouvelant ainsi avec des actifs de qualité en leur sein tout le temps), peuvent être des candidats pour appliquer le Buy the Dip. Si nous regardons, par exemple, l'indice S&P 500, il a historiquement connu des corrections de marché de 10% - 20% qui, à long terme, se sont inversées, laissant d'excellentes opportunités d'acheter à bas prix (ou, en d'autres termes, d'acheter le "dip"). Pratiquement tout investisseur qui a appliqué le Buy the Dip sur le S&P 500 a obtenu d'excellents résultats (du moins celui qui l'a fait jusqu'en 2024, année où l'indice a atteint de nouveaux sommets historiques de manière presque continue, laissant ainsi tous ses investisseurs en gains).

Cependant, si nous nous tournons vers d'autres indices comme par exemple l'Ibex 35 espagnol, cette même stratégie a pu s'avérer beaucoup moins efficace (et peut-être même causer des pertes) si elle a été réalisée depuis 2008, car l'indice n'a jamais retrouvé ses sommets historiques. Ici, il faudrait voir à quels points les achats ont été effectués, et voir si les réévaluations de chaque achat dépassent les pertes, mais dans tous les cas, le rendement total obtenu n'a probablement pas été aussi bon que celui attendu de cette stratégie.

Sur quels actifs peut-elle être attrayante ?

Le Buy the Dip peut être particulièrement intéressant sur des actifs avec un historique de croissance solide et soutenu, ainsi que des raisons fondamentales pour continuer à le faire à l'avenir.

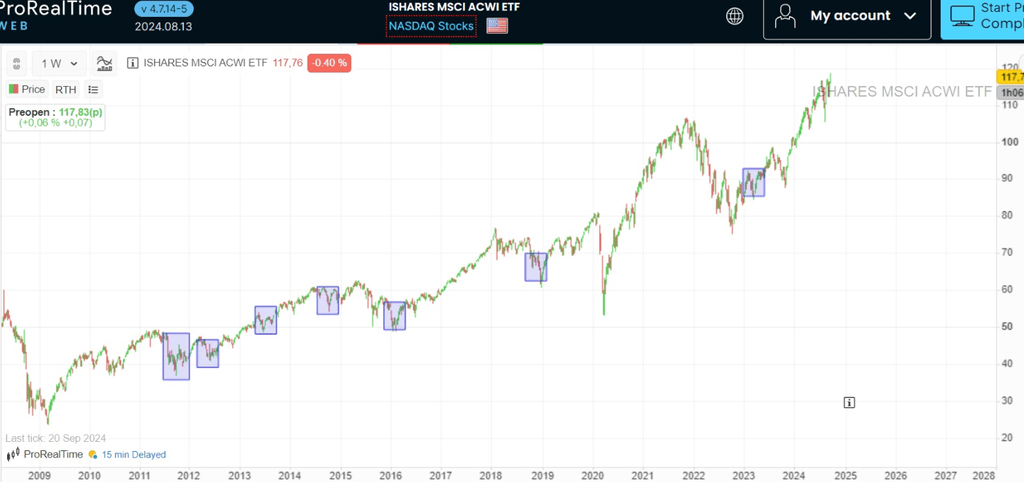

Les fonds d'investissement et les indices boursiers (et leurs ETF) peuvent être de bons candidats, étant donné leur nature : ils récompensent toujours en ajoutant des actions de meilleure qualité et/ou de capitalisation boursière et en retirant celles qui perdent dans les deux sens, afin de continuer à avoir les meilleures actions possibles en portefeuille et ainsi maintenir un bon rendement à l'avenir. Certaines des options les plus sûres dans ce domaine sont les célèbres MSCI ACWI (qui inclut des actions d'entreprises du monde entier) ou le MSCI World (qui inclut des actions d'entreprises de pays à économies développées), car en plus de renouveler continuellement leurs actions, ils éliminent le "risque pays" que présentent les indices de pays spécifiques.

Remarquez comment au cours des 20 dernières années, la plupart des baisses n'ont pas été très supérieures à 5% (encadrés bleus), mais même lorsqu'il y en a eu de pires (assez peu fréquentes), l'indice s'est rétabli en quelques mois.

Et nous pourrions même nous tourner vers des actifs plus sûrs, comme l'or ou les obligations, où nous n'obtiendrions probablement pas des rendements aussi attractifs, mais où nous n'aurions probablement pas non plus de baisses aussi significatives que celles que nous pourrions avoir avec des actions ou des cryptomonnaies. Cependant, récemment, le marché obligataire a subi de grandes dévaluations qui se sont prolongées pendant des années (et cela s'est également produit avec l'or dans le passé), il faut donc prendre avec des pincettes ce que dit la théorie.

Mais nous devons tout de même être prudents, car même l'or a eu du mal à récupérer sa grande chute de l'année 2011. Cependant, cela ne signifie pas qu'une fois le fond atteint, il n'a pas été possible de profiter des petites baisses.

👉 D'ailleurs, puisque nous avons récemment examiné ces derniers actifs sur la plateforme web de ProRealTime, je te laisse avec leur revue, au cas où tu voudrais plus d'informations à ce sujet : Avis ProRealTime - plateforme de trading, tarifs et courtiers

Sur quels actifs cela peut-il être désastreux ?

Il existe probablement beaucoup plus d'actifs pour lesquels le Buy the Dip est une mauvaise idée, que ceux pour lesquels il est possible de l'exécuter avec succès. En réalité, et surtout si nous nous tournons vers les actions, les statistiques indiquent que la grande majorité des entreprises échouent en quelques années, il est donc dangereux d'investir dans des actifs plus émergents, avec moins d'historique et moins de raisons fondamentales pour assurer leur succès à long terme.

En réalité, il est difficile de trouver des actifs pour lesquels la stratégie fonctionne ; il est très probable qu'un actif choisi au hasard ou pour de mauvaises raisons ne donne pas des rendements acceptables, voire même négatifs.

Comme tu peux le constater, même dans des entreprises aussi reconnues que Tesla, la volatilité peut devenir oppressante, et les chutes douloureuses, c'est donc un exemple clair de pourquoi les actifs individuels (actions) de type actions ne sont pas le meilleur exemple pour pratiquer ce type de stratégie. Il en va de même pour les cryptomonnaies.

Dans le cas des actions, au mieux, nous pourrions considérer comme candidates à appliquer le Buy the dip des entreprises solides et stable, qui ont tendance à peu bouger (dans un sens comme dans l'autre), comme le sont par exemple les aristocrates du dividende, mais même dans ce cas, ce ne serait pas une stratégie trop avantageuse.

Le Buy the Dip est-il une bonne stratégie d'investissement ?

La réponse ici est la même que dans la plupart des stratégies : Ça dépend. Et c'est déjà quelque chose de positif, car de nombreuses prétendues stratégies de gourous et autres doivent être directement écartées. Si le Buy the Dip est bien exécuté, avec une méthodologie concrète et correcte et sur les actifs appropriés, cela peut être l'une des meilleures stratégies d'investissement qui existent ; sinon, c'est une stratégie hautement dangereuse.

Ce qui est clair, c'est que, comme toute stratégie “Long Only” (achat uniquement), elle fonctionne mieux sur des marchés avec une tendance générale à la hausse, et lorsqu'elle est appliquée à des actifs plus volatils ou de secteurs en déclin, le risque de perte augmente.

Sans aucun doute, la clé est de combiner la stratégie avec une analyse solide et une bonne gestion du risque, pour éviter de tomber dans l'erreur d'acheter des actifs qui ne récupèrent jamais leur valeur et de perdre des quantités excessives de capital en le faisant.

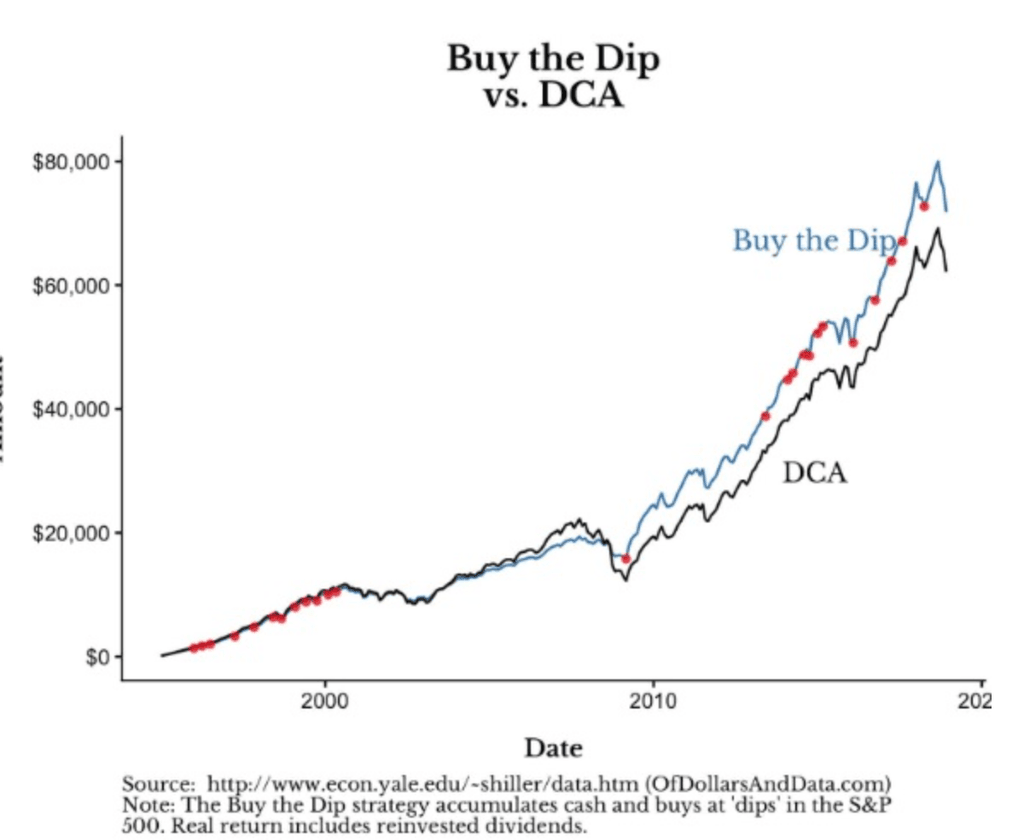

Buy the dip vs DCA : Quelle stratégie est meilleure ?

Avant de continuer, rappelons que le DCA (“Dollar Cost Average”), ce qui signifie investissement périodique, est une stratégie qui consiste à investir dans un actif le même montant à chaque intervalle de temps (habituellement une fois par mois, mais la période peut être celle que l'investisseur souhaite), indépendamment de tout autre facteur comme le prix, les évaluations de l'actif, etc.

En ce qui concerne la question de Buy the Dip VS. DCA, que l'on se base sur la logique ou sur les données, il y a deux réponses possibles à la question de savoir quelle est la meilleure stratégie :

- Si nous voulons jouer la sécurité et avoir de fortes probabilités d'obtenir des rendements positifs en réduisant les possibilités d'erreur, alors la meilleure option est le DCA.

- Si nous sommes experts en marchés et développons une excellente méthodologie pour détecter de bons moments d'achat, alors le Buy the Dip peut devenir la meilleure stratégie, bien que nous assumions toujours un risque plus élevé avec elle.

Par conséquent, la réalité est que, compte tenu des vastes connaissances et de la vaste expérience requises pour exécuter le Buy the Dip avec succès, la réalité est que pour la plupart des investisseurs, le DCA est souvent une meilleure option, étant donné que nous savons que les véritables experts du marché sont une très petite minorité (les statistiques confirment de manière écrasante qu'environ 90 % des investisseurs, y compris les professionnels, ne dépassent pas le rendement du marché).

Cela dit, il est également vrai que, si (et seulement si) vous êtes un expert professionnel de l'investissement, avec le Buy the Dip, vous pouvez réussir à dépasser la rentabilité du marché.

Quels sont les avantages et les risques d'appliquer "Buy the Dip" ?

Concluons l'article en récapitulant certains des principaux avantages et inconvénients de la stratégie Buy the Dip :

Avantages

✅ Une excellente stratégie si elle est appliquée sur les bons actifs comme par exemple les indices solides, qui ont montré de bonnes performance dans le passé .

✅ La possibilité d'acheter des actifs à de bons prix au lieu d' "acheter cher"

✅ Un potentiel de rendements assez élevés sur les marchés haussiers à long terme, il faut être patient

✅ Il est possible d'établir des règles d'exécution bien définies et une gestion des risques correcte pour l'exécuter avec succès et obtenir de très bon résultats .

Inconvénients

❌ Beaucoup de risques si elle n'est pas appliquée correctement, nécessite connaissance et expérience

❌ Dangereuse si l'on ne parvient pas à identifier si la baisse est temporaire ou le début d'une tendance baissière prolongée

❌ Dans les actifs individuels, le risque de perte permanente est élevé si l'actif traverse une crise structurelle

❌ Nécessite analyse approfondie, gestion prudente - ce qui n'est pas toujours facile à réaliser, souvent mal fait par manque de connaissances et expérience

En définitive, Buy the dip est une stratégie d'investissement qui est devenue à la mode au cours de la dernière décennie et demie, car nous avons assisté à une période où il y avait très peu de baisses et très brèves, et lorsque celles-ci étaient plus sévères, elles se rétablissaient également avec une relative rapidité.

Vous recherchez un courtier ?

Avertissements :

eToro est une plateforme multi-actifs qui propose à la fois l’investissement dans des actions et des crypto-actifs, ainsi que le trading de CFD.

61 % des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils tradent des CFD avec ce fournisseur.

Vous devez vous demander si vous pouvez vous permettre de prendre le risque élevé de perdre votre argent.

Vous ne perdrez jamais plus que le montant investi dans chaque position.

Cette communication est destinée à des fins d’information et d’éducation uniquement et ne doit pas être considérée comme un conseil ou une recommandation en matière d’investissement.

Les performances passées ne préjugent pas des résultats futurs.

Le Copy Trading ne constitue pas un conseil en investissement.

L’investissement dans les crypto-actifs et leur garde sont proposés par eToro (Europe) Ltd en tant que prestataire de services sur actifs numériques, enregistré auprès de l’AMF.

L’investissement dans les crypto-actifs est très volatil. Aucune protection des consommateurs. Des taxes sur les gains peuvent s’appliquer.