Review

Ramify Avis 2026 : La meilleure gestion pilotée pour votre épargne ?

Ramify est l'une des pépites de la gestion de patrimoine en ligne qui a connu la plus forte progression ces dernières années. Cette fintech française se distingue par son approche de "banque privée digitale", alliant une interface d'une grande simplicité à des stratégies d'investissement sophistiquées, autrefois réservées aux plus gros portefeuilles. Cela lui a permis de devenir une référence pour les épargnants exigeants qui souhaitent optimiser leur capital avec des frais ultra-compétitifs.

Que vous soyez déjà familier avec l'investissement en ligne ou que vous découvriez la plateforme, nous allons, dans cet article, vous donner notre avis sur Ramify. Nous analyserons son fonctionnement, ses avantages et ses points de vigilance, ainsi que les produits disponibles (de l'assurance-vie au Private Equity) sans oublier de décortiquer leurs célèbres commissions.

Qu'est-ce que Ramify et comment ça fonctionne ?

Ramify est une plateforme de gestion de patrimoine (Fintech) fondée en 2021 par des experts de la finance et de la technologie. Contrairement aux courtiers classiques, elle se positionne comme une alternative digitale à la banque privée. Son but ? Rendre accessibles des stratégies d'investissement haut de gamme, comme le Private Equity ou l'assurance-vie luxembourgeoise, avec des frais bien inférieurs à ceux des acteurs traditionnels.

Grâce à son modèle de gestion pilotée par algorithmes, Ramify optimise votre allocation d'actifs en fonction de votre profil de risque. Cette approche innovante a séduit des investisseurs institutionnels de premier plan tels que Newfund, AG2R La Mondiale ou encore Apicil, permettant à la start-up de lever plusieurs millions d'euros pour accélérer son développement.

Cette année Ramify s'est imposée comme un acteur incontournable en France, gérant les avoirs de milliers de clients grâce à une interface intuitive et un accompagnement humain (conseillers dédiés) pour les patrimoines les plus importants.

Produits d'investissement Ramify :

- Assurance-vie & PER (Gestion pilotée 100% ETF)

- PEA

- Private Equity (Accès au non-coté dès 1 000 €)

- SCPI & Immobilier (Pour générer des revenus fonciers)

- Assurance-vie Luxembourgeoise (Pour les patrimoines > 100 000 €)

- Livret d'épargne boosté & Compte à terme

- Produits structurés & Crowdfunding

- Investissement dans l'Art

- Crédit Lombard (Emprunter en garantissant ses placements)

De plus, Ramify s’appuie sur des partenaires solides comme APICIL ou Generali pour la conservation des fonds, garantissant ainsi une sécurité maximale à ses utilisateurs. Bien que Ramify ne soit pas une banque de dépôt comme Trade Republic par exemple, elle agit comme un courtier et conseiller en investissements financiers (CIF) régulé, offrant une couche de conseil patrimonial et fiscal beaucoup plus poussée.

Le fonctionnement de Ramify est simple : après avoir rempli un questionnaire pour définir votre profil, la plateforme vous propose une allocation sur-mesure. Vous pouvez ensuite tout piloter depuis votre tableau de bord, avec une transparence totale sur les frais et les performances de votre épargne.

Principales caractéristiques de Ramify

Voici les principales caractéristiques de Ramify:

| Principales caractéristiques | Description | ||

|---|---|---|---|

| 🏆 Réglementations | Réglementé par l'AMF en tant que Conseiller en Investissement Financier (CIF) et enregistré auprès de l'ORIAS. | ||

| 🔒 Garantie | Fonds protégés par le FGDR (jusqu'à 100 000 €) et l'ACPR via les assureurs partenaires (Apicil, Generali). | ||

| 💼 Produits | Assurance-vie, PER, PEA, Private Equity (non-coté), SCPI (Immobilier), Crowdfunding, Livret boosté, et Assurance-vie luxembourgeoise, Crypto, Arts... | ||

| 🌏 Marchés | Accès mondial via des ETF (États-Unis, Europe, Pays émergents) et immobilier physique en France/Europe. | ||

| 💵 Commissions | 0 € de frais d'entrée, de sortie ou d'arbitrage. Frais de gestion globaux entre 1,2 % et 1,5 %/an (tout inclus). | ||

| 💰 Dépôt minimum | 1 000 € pour l'assurance-vie et le PER (500 € pour le livret d'épargne). | ||

| 📈 Plateformes | Interface web moderne et application mobile intuitive. | ||

| 🎁 Promotions | 3 mois de frais de gestion offerts ou bonus de parrainage (selon offres en cours). | ||

| ✉️ Contact | Chat en ligne, email, et conseiller dédié pour les clients Premium/Black. | ||

| 🗣️ Assistance en français | Oui, équipe basée à Paris. |

| Principales caractéristiques | Description |

| 🏆 Réglementations | Réglementé par l'AMF en tant que Conseiller en Investissement Financier (CIF) et enregistré auprès de l'ORIAS. |

| 🔒 Garantie | Fonds protégés par le FGDR (jusqu'à 100 000 €) et l'ACPR via les assureurs partenaires (Apicil, Generali). |

| 💼 Produits | Assurance-vie, PER, PEA, Private Equity (non-coté), SCPI (Immobilier), Crowdfunding, Livret boosté, et Assurance-vie luxembourgeoise, Crypto, Arts... |

| 🌏 Marchés | Accès mondial via des ETF (États-Unis, Europe, Pays émergents) et immobilier physique en France/Europe. |

| 💵 Commissions | 0 € de frais d'entrée, de sortie ou d'arbitrage. Frais de gestion globaux entre 1,2 % et 1,5 %/an (tout inclus). |

| 💰 Dépôt minimum | 1 000 € pour l'assurance-vie et le PER (500 € pour le livret d'épargne). |

| 📈 Plateformes | Interface web moderne et application mobile intuitive. |

| 🎁 Promotions | 3 mois de frais de gestion offerts ou bonus de parrainage (selon offres en cours). |

| ✉️ Contact | Chat en ligne, email, et conseiller dédié pour les clients Premium/Black. |

| 🗣️ Assistance en français | Oui, équipe basée à Paris. |

Pourquoi Ramify se distingue cette année ?

Contrairement à un courtier classique où vous devez choisir vos titres un par un, Ramify s'occupe de tout. C'est ce qu'on appelle la gestion pilotée.

- L'intelligence artificielle au service de votre épargne : Leur algorithme analyse des milliers de scénarios pour optimiser votre couple rendement/risque.

- L'accès au Private Equity : C’est l'un des rares acteurs à permettre d'investir dans des entreprises non cotées (type Apple ou Airbnb avant leur entrée en bourse) dès 1 000 €, alors que ce ticket est normalement de 100 000 € en banque privée.

- L'optimisation fiscale : La plateforme propose des outils pour réduire vos impôts via le PER ou des dispositifs spécifiques (loi Girardin, etc.).

Une gamme d'offres complète : du Livret A au Private Equity

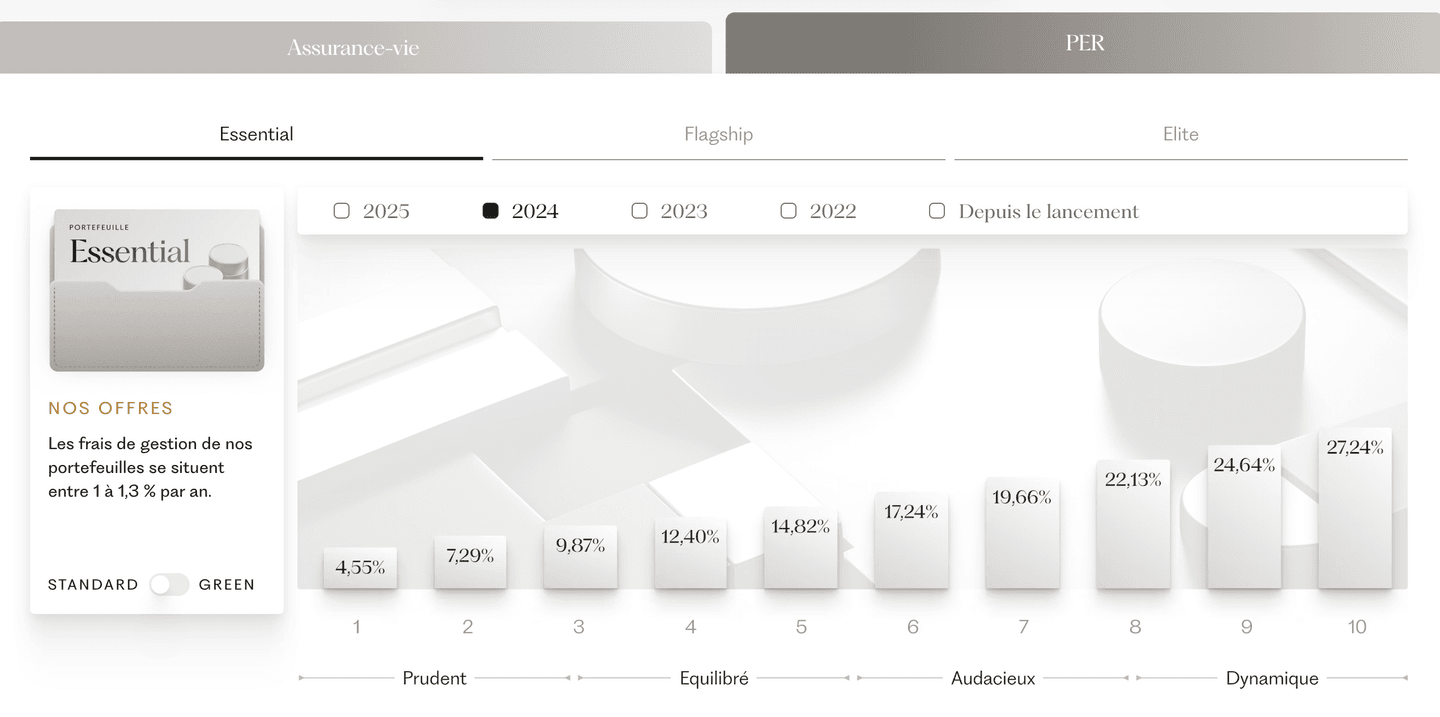

L'offre de Ramify se décline en trois portefeuilles piliers pour l'Assurance-vie et le PER : Essential (100% ETF), Flagship (ETF + Immobilier SCPI) et Elite (ETF + SCPI + Private Equity), accessibles dès 1 000 €. La plateforme se distingue par sa polyvalence unique, proposant également un PEA piloté (dès 50 000 € en ouverture ou 25 000 € en transfert), une Assurance-vie pour mineur (dès 500 €), ainsi que des placements diversifiés comme l'Art (investissement fractionné dans des œuvres de maîtres) ou les Cryptomonnaies (gestion de BTC et ETH avec statut PSAN). Pour les patrimoines plus importants, l'offre Ramify Black (dès 100 000 €) permet de réduire les frais de gestion à 0,3 % et de bénéficier d'un conseiller patrimonial dédié ainsi que de solutions sur mesure comme le crédit Lombard.

Produits d'investissement proposés par Ramify

Le système d'investissement chez Ramify est conçu pour être simple et sans friction. Contrairement à un courtier classique, Ramify ne se contente pas de vous donner accès à des actifs : la plateforme les gère pour vous.

Si vous recherchez du trading haute fréquence ou des produits dérivés complexes à gérer vous-même, Ramify n'est pas l'outil idéal. En revanche, si vous souhaitez une gestion d'épargne optimisée, diversifiée et automatisée avec accès à des classes d'actifs exclusives, c'est la référence du marché.

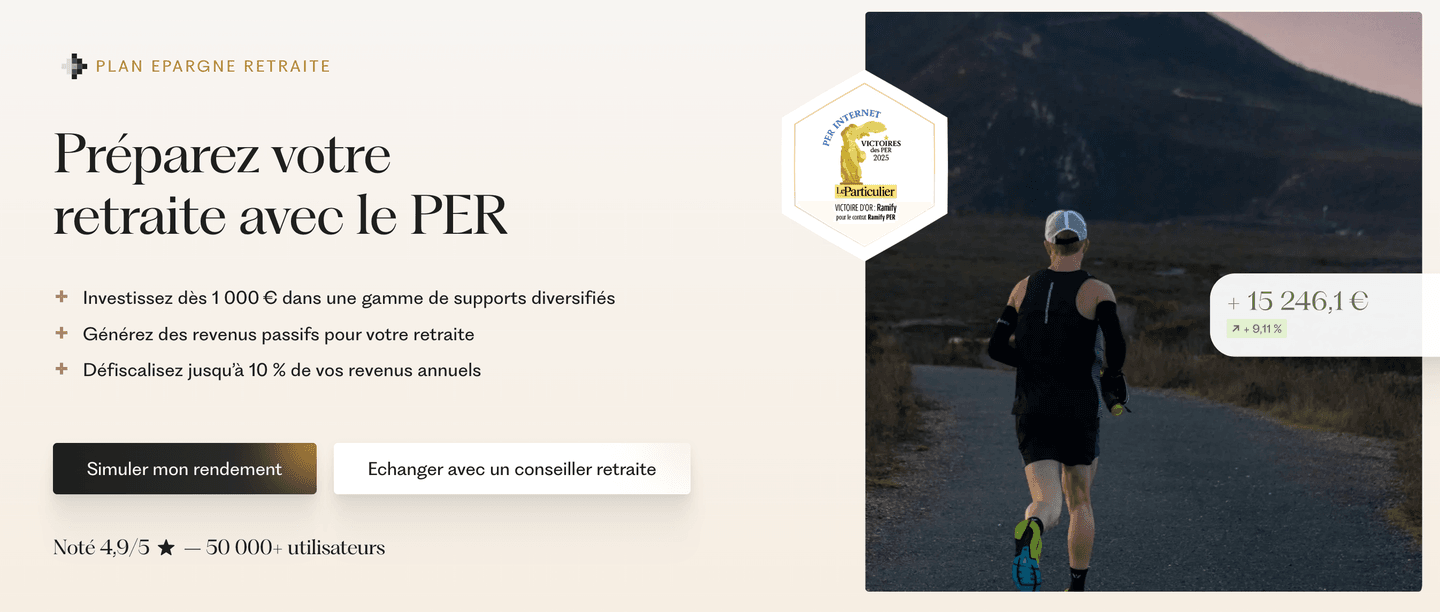

Assurance-vie et PER Ramify

Ramify propose une gestion pilotée 100 % ETF. Cela signifie que votre argent est investi dans des milliers d'entreprises mondiales via des fonds à frais réduits (Amundi, BlackRock, Lyxor).

- Assurance-vie : L'enveloppe fiscale préférée des Français, accessible dès 1 000 €.

- PER : Idéal pour préparer votre retraite tout en déduisant vos versements de votre revenu imposable.

- Le plus Ramify : L'algorithme ajuste votre portefeuille en temps réel selon 20 niveaux de risque différents.

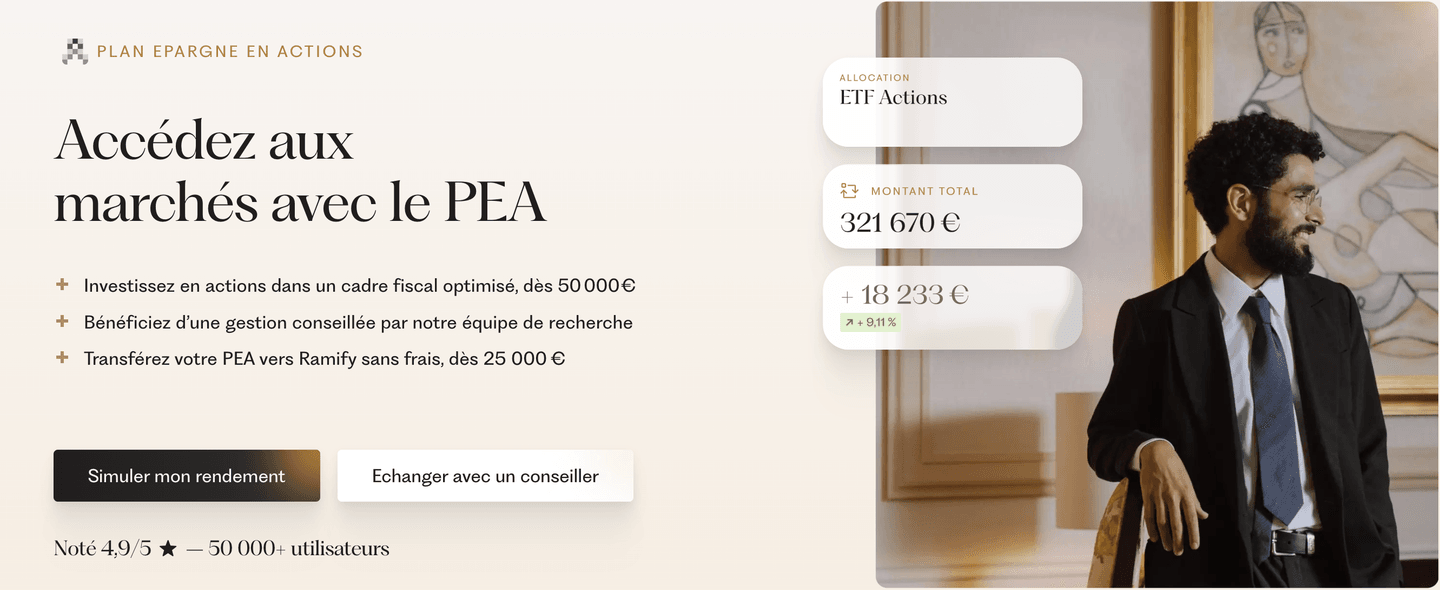

PEA Ramify : La gestion pilotée au service de votre fiscalité

Après avoir révolutionné l'assurance-vie, Ramify propose désormais un PEA (Plan d'Épargne en Actions) en gestion pilotée. C’est l'outil idéal pour ceux qui veulent profiter du cadre fiscal du PEA (exonération d'impôts sur les gains après 5 ans) sans avoir à choisir eux-mêmes leurs actions européennes.

- Stratégie 100% ETF : Votre PEA est investi dans des fonds indiciels à bas coûts, optimisés par l'algorithme de Ramify pour maximiser la performance nette.

- Accessibilité : Le transfert d'un PEA existant est possible dès 25 000 €, tandis que l'ouverture d'un nouveau plan nécessite un ticket d'entrée plus élevé que pour l'assurance-vie (souvent réservé aux profils Premium).

- Frais : Les frais de gestion sont limités et conformes à la loi PACTE (max 0,4% de frais de tenue de compte), auxquels s'ajoutent les frais de mandat pour la gestion déléguée.

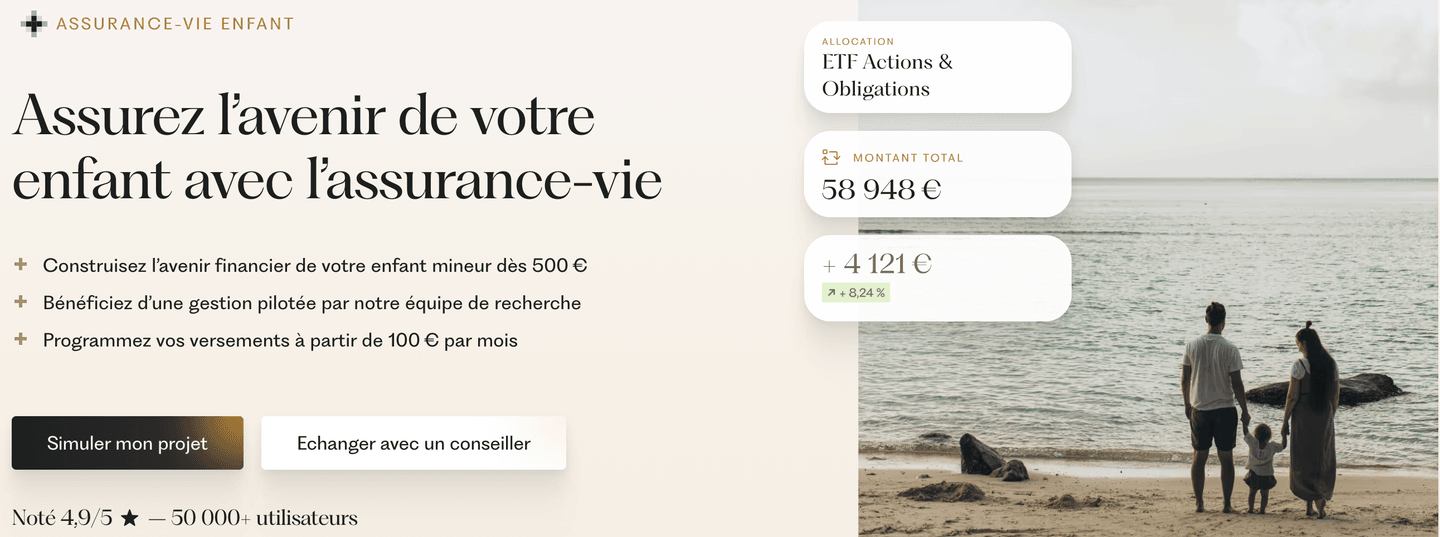

Assurance-vie pour Mineur : Préparer l'avenir de vos enfants

Ramify permet aux parents d'ouvrir une Assurance-vie pour mineur afin de constituer un capital pour leurs enfants dès leur plus jeune âge.

- Accessible dès 500 € : Un ticket d'entrée réduit pour encourager l'épargne précoce.

- Gestion "Essential" : Le portefeuille est généralement investi sur la stratégie Essential de Ramify, privilégiant une croissance stable à long terme.

- Contrôle parental : Les parents gèrent le contrat jusqu'à la majorité de l'enfant, moment où ce dernier récupère la pleine gestion de son capital.

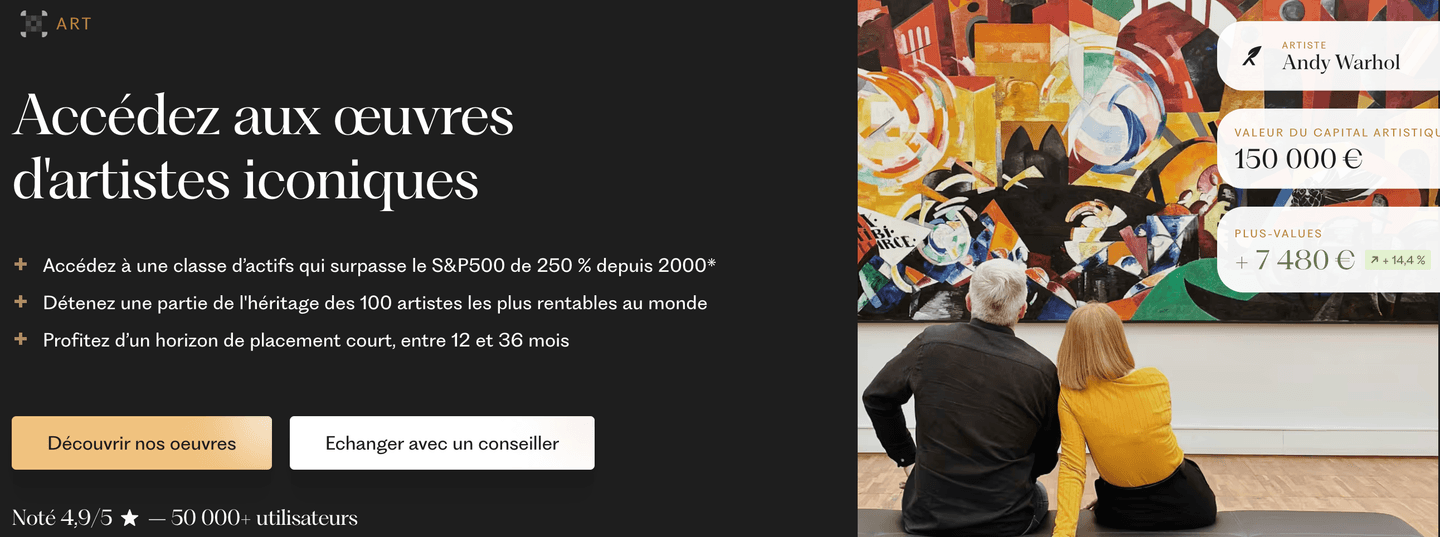

Investir dans l'Art avec Ramify : Les "Blue Chips" du XXe siècle

C'est l'un des produits les plus originaux de la plateforme. Ramify permet d'investir dans l'Art moderne et contemporain de manière fractionnée.

- Le concept : Vous achetez des parts d'une œuvre de prestige (Warhol, Klein, Kusama) sélectionnée par des experts.

- Rendement cible : L'objectif est de réaliser une plus-value lors de la revente de l'œuvre (horizon 18 à 36 mois).

- Accessibilité : Alors que le marché de l'art est normalement réservé aux millionnaires, Ramify permet d'y entrer via des club-deals accessibles à sa communauté d'investisseurs.

Cryptomonnaies et actifs numériques

Ramify intègre également les cryptomonnaies dans sa vision globale du patrimoine. Plutôt que de simplement "trader" des jetons, Ramify propose une approche de gestion de crypto-actifs :

- Diversification : Accès aux actifs majeurs comme le Bitcoin (BTC) et l'Ethereum (ETH).

- Sécurité : Les actifs sont conservés via des partenaires régulés, offrant une sécurité bien supérieure à celle d'une simple plateforme d'échange non régulée.

- Intégration patrimoniale : Vos cryptos apparaissent dans votre tableau de bord aux côtés de votre assurance-vie et de votre immobilier pour une vue d'ensemble de votre fortune.

Private Equity Ramify (Investissement dans le non-coté)

C'est le produit phare qui a fait la réputation de Ramify. Autrefois réservé aux investisseurs fortunés, le Private Equity est ici accessible dès 1 000 €. Ramify vous permet d'investir dans des fonds de capital-investissement de renom (comme Eurazeo ou Kohlberg Kravis Roberts - KKR) avec des objectifs de rendement souvent supérieurs aux marchés boursiers classiques.

- Accessibilité : Ticket d'entrée réduit à 1 000 € contre 100 000 € en banque traditionnelle.

- Diversification : Accès à des entreprises en forte croissance avant leur introduction en bourse.

SCPI et Immobilier Fractionné

Pour ceux qui veulent investir dans la pierre sans les soucis de gestion locative, Ramify propose une large gamme de SCPI (Sociétés Civiles de Placement Immobilier).

- Encaissez des loyers trimestriels directement sur votre compte.

- Accès à des SCPI de rendement investies dans les bureaux, la santé ou la logistique en Europe.

- Possibilité d'investir en démembrement pour optimiser la fiscalité.

Livret Épargne Boosté (Ramify Cash)

Le produit idéal pour votre épargne de précaution. Ramify propose souvent l'un des meilleurs taux du marché sur son livret d'épargne (parfois jusqu'à 4 % pendant les premiers mois).

- Disponibilité : Votre argent reste disponible à tout moment.

- Sécurité : Fonds garantis par le Fonds de Garantie des Dépôts.

Assurance-vie Luxembourgeoise

Pour les patrimoines plus importants (généralement à partir de 250 000 €), Ramify offre un accès au Luxembourg.

- Sécurité maximale : Le "Triangle de Sécurité" luxembourgeois protège vos avoirs.

- Sur-mesure : Possibilité d'intégrer des actifs spécifiques et de gérer des portefeuilles multi-devises.

Solutions de Défiscalisation (Loi Girardin, Crowdfunding)

Ramify accompagne ses clients dans l'optimisation fiscale globale. Que ce soit via le Crowdfunding immobilier (rendements cibles de 8 à 10 %) ou des dispositifs de réduction d'impôt directs comme la Loi Girardin, la plateforme centralise tous vos besoins patrimoniaux.

Avis Ramify : La Gestion Pilotée "Black"

Pour les clients investissant plus de 100 000 €, Ramify propose son offre "Black". Ce service inclut :

- Un conseiller patrimonial dédié disponible par téléphone ou vidéo.

- Une ingénierie fiscale personnalisée.

- Des frais de gestion encore plus réduits.

| Offre | Actifs inclus | Ticket d'entrée | Frais de gestion | ||||

|---|---|---|---|---|---|---|---|

| Essential | ETF + Fonds Euro | 1 000 € | ~1,50 % total | ||||

| Flagship | ETF + Immo (SCPI) | 1 000 € | ~1,50 % total | ||||

| Elite | ETF + SCPI + Private Equity | 10 000 € | ~1,50 % total | ||||

| Ramify Black | Tous actifs + Conseil VIP | 100 000 € | ~1,20 % total | ||||

| PEA | ETF mondiaux (éligibles PEA) | 50 000 € | ~1,30 % total |

| Offre | Actifs inclus | Ticket d'entrée | Frais de gestion |

| Essential | ETF + Fonds Euro | 1 000 € | ~1,50 % total |

| Flagship | ETF + Immo (SCPI) | 1 000 € | ~1,50 % total |

| Elite | ETF + SCPI + Private Equity | 10 000 € | ~1,50 % total |

| Ramify Black | Tous actifs + Conseil VIP | 100 000 € | ~1,20 % total |

| PEA | ETF mondiaux (éligibles PEA) | 50 000 € | ~1,30 % total |

Le fonctionnement de Ramify reste extrêmement fluide : vous créez votre profil, vous recevez une recommandation d'allocation gratuite, et vous validez votre investissement en 5 minutes grâce à la signature électronique.

Performances Ramify

Si Ramify séduit autant, c'est avant tout pour ses performances historiques. Grâce à une stratégie basée sur les ETF (fonds à frais réduits) et une diversification poussée vers le Private Equity et les SCPI, la plateforme affiche des résultats solides, souvent supérieurs aux banques traditionnelles.

Résultats 2024 - 2025 : Une année record

En 2024, Ramify a marqué les esprits avec des performances nettes (frais de gestion inclus) particulièrement élevées sur ses profils les plus dynamiques :

- Profil Dynamique (Risque 10/10) : Jusqu'à +27,1 % sur l'année 2024.

- Profil Équilibré (Risque 5/10) : Environ +14,7 %.

- Stratégie "Green" (Durable) : Elle a surperformé son indice de référence (MSCI World SRI) avec des gains dépassant les +20 %.

Performance de long terme (Espérance de rendement)

Ramify ne se contente pas de viser des "coups" boursiers. Son algorithme est conçu pour la croissance régulière. Sur une projection de 10 ans, les stratégies de Ramify affichent des espérances de rendement annualisé attractives :

- Portefeuille Essential (ETF & Fonds Euro) : ~7 % à 9 % par an (selon risque).

- Portefeuille Elite (Inclus Private Equity & SCPI) : Jusqu'à 10,5 % par an en moyenne.

Pour la partie sécurisée de votre capital, Ramify s'appuie sur des fonds en euros performants. En 2024, certains de leurs supports (comme celui d'Apicil) ont délivré entre 3,1 % et 4,6 % de rendement (selon les bonus de versement), bien au-dessus de la moyenne du marché français (2,6 %).

Note importante : Comme pour tout investissement, les performances passées ne préjugent pas des performances futures. L'investissement en unités de compte présente un risque de perte en capital.

Sur quels marchés pouvez-vous investir avec Ramify ?

Contrairement à un courtier traditionnel où vous devez sélectionner manuellement chaque place boursière, Ramify utilise des ETF pour vous offrir une exposition mondiale instantanée. Grâce à sa gestion pilotée, la plateforme répartit votre capital sur les marchés les plus dynamiques sans que vous ayez à intervenir.

Via ses portefeuilles d'ETF et de fonds spécialisés, Ramify vous donne accès aux principales zones géographiques et classes d'actifs :

- États-Unis : Accès aux géants de la tech et de l'industrie via le S&P 500 et le Nasdaq (Bourse de New York).

- Europe : Couverture complète des marchés de la zone Euro (Euronext Paris, Francfort, Madrid) via l'indice Euro Stoxx 50.

- Marchés Émergents : Exposition à la croissance de l'Asie (Bourse de Hong Kong, Corée du Sud), de l'Amérique Latine et de l'Inde via l'indice MSCI Emerging Markets.

- Monde Entier : Une diversification globale sur plus de 23 pays développés grâce à l'indice MSCI World.

- Marchés Privés (Non cotés) : Accès exclusif au Private Equity mondial avec des fonds investissant dans des entreprises européennes et américaines avant leur introduction en bourse.

- Immobilier Européen : Via ses SCPI partenaires, Ramify vous permet d'investir dans l'immobilier physique en France, en Allemagne, en Espagne et dans toute l'Union Européenne.

Là où un utilisateur de courtier classique doit gérer lui-même son exposition au risque de change ou à une zone géographique, l'algorithme de Ramify rééquilibre votre portefeuille pour vous. Que le marché de Tokyo monte ou que celui de Londres baisse, votre allocation est ajustée pour respecter votre profil de risque.

Ramify est-il fiable ? Régulation et garantie

Ramify est une plateforme d'investissement française extrêmement fiable, qui opère sous le statut de CIF (Conseiller en Investissements Financiers). Contrairement à une banque traditionnelle, Ramify agit comme un architecte de votre patrimoine : la société conçoit les stratégies, mais s'appuie sur des institutions financières centenaires pour conserver vos fonds.

En tant qu'entité française, Ramify est strictement régulée par l'Autorité des Marchés Financiers (AMF) et est immatriculée auprès de l'ORIAS (sous le numéro 21000511). Elle est également soumise au contrôle de l'ACPR (Banque de France), ce qui garantit un environnement hautement sécurisé pour les épargnants français.

Votre argent bénéficie d'une double protection chez Ramify :

- Sécurité des dépôts (Livrets et Cash) : Pour son livret d'épargne boosté et ses comptes à terme, Ramify est partenaire du CFCAL (Crédit Foncier et Communal d'Alsace et de Lorraine), filiale du groupe Crédit Mutuel Arkéa. À ce titre, vos liquidités sont protégées jusqu'à 100 000 € par le Fonds de Garantie des Dépôts et de Résolution (FGDR).

- Sécurité de l'Assurance-vie et du PER : Vos contrats sont ouverts auprès d'assureurs de premier plan comme Apicil (fondé en 1938) ou Generali. Même si la plateforme Ramify venait à disparaître, votre argent resterait en sécurité chez l'assureur, qui est le seul détenteur légal de vos actifs.

En 2026, Ramify a renforcé son image de marque en recevant plusieurs prix, dont celui du "Meilleur PER du marché", validant ainsi la robustesse de son modèle face aux géants du secteur.

Enfin, la sécurité technologique est au cœur de l'expérience : accès sécurisé par biométrie (FaceID / TouchID), authentification à deux facteurs (2FA) et cryptage des données de niveau bancaire. Votre patrimoine est protégé par les protocoles de cybersécurité les plus récents, vous assurant une sérénité totale sur la gestion de vos comptes en ligne.

Frais Ramify : gestion pilotée, spreads et transparence

La force de Ramify réside dans sa structure de coûts simplifiée. Contrairement aux banques privées traditionnelles qui empilent les couches de frais, Ramify propose un modèle "All-in" : un tarif unique qui couvre le conseil, la gestion et la tenue de compte.

Le système de frais "0 €"

L'un des principaux atouts de Ramify est l'absence totale de frais dits "de frottement". Là où d'autres prélèvent un pourcentage à chaque mouvement, Ramify affiche :

- 0 € de frais d'entrée (versements).

- 0 € de frais d'arbitrage (modification de votre portefeuille).

- 0 € de frais de sortie (rachats).

Grille tarifaire Ramify : Assurance-vie et PER

Le coût total se situe généralement entre 1,2 % et 1,5 % par an, tout compris. Ce tarif se décompose de la manière suivante :

| Type de frais | Ramify (Offre Standard) | Ramify Black (>100k€) | |||

|---|---|---|---|---|---|

| Frais de l'enveloppe (Assureur) | 0,70 % | 0,70 % | |||

| Frais de gestion (Mandat) | 0,30 % à 0,60 % | 0,30 % | |||

| Frais des supports (ETF) | ~ 0,20 % | ~ 0,20 % | |||

| TOTAL ANNUEL | ~ 1,50 % | ~ 1,20 % |

| Type de frais | Ramify (Offre Standard) | Ramify Black (>100k€) |

| Frais de l'enveloppe (Assureur) | 0,70 % | 0,70 % |

| Frais de gestion (Mandat) | 0,30 % à 0,60 % | 0,30 % |

| Frais des supports (ETF) | ~ 0,20 % | ~ 0,20 % |

| TOTAL ANNUEL | ~ 1,50 % | ~ 1,20 % |

Note : Pour le Private Equity ou les SCPI, des frais spécifiques aux fonds peuvent s'appliquer, mais Ramify sélectionne des unités de compte à frais réduits.

Analyse des "frais cachés" et spreads

Contrairement à certains courtiers qui se rémunèrent sur le spread (l'écart entre le prix d'achat et de vente), Ramify utilise des ETF (fonds indiciels) extrêmement liquides.

- Transparence : Les frais de gestion des ETF (le TER, environ 0,2 %) sont directement prélevés par le gestionnaire du fonds (Amundi, BlackRock), mais Ramify les inclut dans sa simulation de frais pour une transparence totale.

- Pas de spreads opaques : Comme Ramify n'est pas une plateforme de trading "en direct", vous n'avez pas à vous soucier des spreads d'exécution qui peuvent être élevés sur certaines cryptos ou actions fractionnées chez les néo-courtiers.

Ramify : frais de retrait et conditions de versement

Ramify se distingue par une politique tarifaire très avantageuse concernant les flux d'argent. Contrairement à certains courtiers, la plateforme ne facture aucune commission sur les retraits, quel que soit le montant.

Retraits et Rachats

Que vous souhaitiez récupérer une partie de votre épargne ou clôturer votre compte, la règle est simple :

- Retraits (Rachats partiels ou totaux) : Entièrement gratuits.

- Seuil de retrait : Il n'y a pas de frais de 1 € comme chez certains concurrents ; vous récupérez 100 % de votre somme nette de frais de gestion.

- Délais : Pour l'assurance-vie et le PER, les fonds sont généralement disponibles sous 72h à une semaine (selon les délais de l'assureur Apicil ou Generali). Pour le livret d'épargne, les fonds sont accessibles sous 2 à 3 jours ouvrés.

Versements et Dépôts

Pour alimenter votre compte, Ramify privilégie les virements bancaires pour garantir la gratuité totale de l'opération.

| Type d'opération | Frais Ramify | ||

|---|---|---|---|

| Virement bancaire (Standard) | 0 € | ||

| Dépôt par Carte Bancaire | Non proposé (pour éviter les frais de 0,7 % à 1,5 % des banques) | ||

| Prélèvement automatique | 0 € | ||

| Clôture de compte | 0 € |

| Type d'opération | Frais Ramify |

| Virement bancaire (Standard) | 0 € |

| Dépôt par Carte Bancaire | Non proposé (pour éviter les frais de 0,7 % à 1,5 % des banques) |

| Prélèvement automatique | 0 € |

| Clôture de compte | 0 € |

Conditions spécifiques

Ramify intègre l'ensemble de ses services dans ses frais de gestion annuels.

- Documents et Relevés : Vos relevés de situation et attestations fiscales sont disponibles gratuitement et en illimité sur votre espace client.

- Transferts de comptes : Si vous souhaitez transférer un PEA ou un PER d'une autre banque vers Ramify, la plateforme ne vous facture aucuns frais d'entrée. Mieux encore, Ramify peut parfois prendre en charge les frais de transfert facturés par votre ancienne banque (selon les offres en cours).

Le "Ticket d'entrée"

C'est la seule condition majeure à retenir : pour garantir une gestion pilotée de qualité, Ramify demande un versement initial minimum de 1 000 € pour l'assurance-vie et le PER (ou 500 € pour le livret d'épargne). Une fois ce cap passé, vous pouvez mettre en place des versements programmés dès 100 € par mois.

Voici une proposition pour la section concernant l'interface de Ramify, adaptée à son positionnement de banque privée digitale. Ici, l'accent est mis sur la clarté du patrimoine global plutôt que sur le trading pur.

Plateformes Ramify : Un tableau de bord patrimonial 3.0

Ramify dispose de sa propre infrastructure technologique, accessible aussi bien sur ordinateur que via une application mobile dédiée. Contrairement aux banques traditionnelles souvent critiquées pour leurs interfaces vieillissantes, Ramify propose une expérience fluide, centrée sur la visualisation de la performance globale.

Plateforme Web : L'analyse patrimoniale complète

Depuis n'importe quel navigateur, vous avez accès à une interface épurée qui permet de piloter l'ensemble de vos enveloppes (Assurance-vie, PER, Private Equity, Immobilier).

Le fonctionnement web est idéal pour :

- Réaliser des simulations : Utiliser les outils de projection pour voir l'évolution de votre capital à 10, 20 ou 30 ans.

- Analyser l'allocation : Visualiser la répartition géographique et sectorielle de vos investissements.

- Consulter les documents : Accéder facilement à vos attestations fiscales et relevés de compte.

Même si elle ne propose pas d'outils d'analyse technique (graphiques complexes de trading), elle offre une vision consolidée que peu d'acteurs du marché égalent, permettant de voir en un clin d'œil comment chaque actif contribue à votre stratégie globale.

Application mobile Ramify

L'application mobile est l'outil privilégié par les utilisateurs pour suivre leur épargne au quotidien. Elle est conçue pour offrir une expérience "sans stress", où l'essentiel est accessible en quelques secondes.

L'application Ramify pour smartphones est disponible sur iOS et Android. Elle se distingue par son design moderne et sa navigation intuitive, ce qui lui vaut d'excellents retours de la part de la communauté.

- Note moyenne : Elle affiche une note de 4,6/5 sur l'App Store et Google Play, soulignant la qualité de l'expérience utilisateur.

- Sécurité : Connexion sécurisée par FaceID, TouchID ou code PIN.

Aussi bien sur l'appli que sur le web, vous trouverez des outils exclusifs pour optimiser votre patrimoine :

- Simulation fiscale : Calculez en temps réel l'économie d'impôt générée par vos versements sur votre PER.

- Suivi de performance net de frais : Une transparence totale sur ce que vous gagnez réellement.

- Gestion des bénéficiaires : Configurez vos clauses bénéficiaires pour l'assurance-vie directement en ligne.

- Historique complet : Un suivi précis de tous vos versements, arbitrages automatisés et dividendes réinvestis.

Comment ouvrir un compte sur Ramify ?

L’ouverture d’un compte chez Ramify est entièrement dématérialisée et ne prend que moins de 10 minutes. Contrairement à une banque classique, vous ne commencez pas par remplir un contrat, mais par définir votre stratégie.

Voici les étapes à suivre :

1. Réalisation du diagnostic patrimonial (Gratuit)

C’est la grande différence avec un courtier classique. Avant d'ouvrir votre compte, vous répondez à un questionnaire intelligent qui analyse votre situation financière, vos objectifs (retraite, achat immobilier, transmission) et votre tolérance au risque. Le but étant d’obtenir une recommandation d'allocation d'actifs personnalisée.

2. Choix de la stratégie

Une fois le diagnostic terminé, Ramify vous propose un portefeuille (ex: 80% ETF, 20% Private Equity). Vous pouvez ajuster les curseurs selon vos préférences ou demander l'avis d'un conseiller via le chat intégré.

3. Inscription et vérification d'identité

Pour finaliser l'ouverture, vous devrez fournir les documents standards (KYC) directement via la plateforme :

- Une pièce d'identité en cours de validité.

- Un justificatif de domicile de moins de 3 mois.

- Votre RIB (pour les futurs versements et retraits).

- Vérification : Ramify utilise des protocoles de vérification d'identité sécurisés pour valider votre compte en 24h à 48h.

4. Signature électronique et premier versement

Tout se passe en ligne grâce à la signature électronique sécurisée. Une fois le contrat signé, il ne vous reste plus qu'à effectuer votre premier versement (minimum 1 000 €) par virement pour activer votre stratégie d'investissement.

Conditions pour ouvrir un compte

Pour devenir client Ramify , vous devez remplir les conditions suivantes :

- Être une personne physique et majeure (des solutions existent aussi pour les personnes morales).

- Être résident fiscal français (ou résident fiscal européen sous certaines conditions).

- Posséder un compte bancaire au sein de l'Espace Économique Européen (EEE).

Comment fermer votre compte Ramify ?

Si vous souhaitez fermer votre compte Ramify, le processus est transparent et sans frais de sortie. Voici les étapes à suivre :

- Soldez vos positions : Assurez-vous d'avoir effectué un rachat total de vos fonds vers votre compte bancaire.

- Contactez le support : Envoyez une demande de clôture définitive via le chat sécurisé ou par email à l'adresse dédiée au service client.

- Confirmation : Un conseiller validera avec vous la clôture et vous enverra un récapitulatif fiscal (IFU) pour votre prochaine déclaration d'impôts.

Important : Avant de fermer votre compte, téléchargez tous vos relevés annuels et documents fiscaux depuis votre interface. Une fois le compte clôturé, l'accès à la plateforme pourra être restreint.

Comment retirer de l'argent de Ramify ?

Si vous vous demandez comment retirer de l'argent de Ramify, sachez que le processus est simple et entièrement digitalisé. Toutefois, comme pour tout placement en assurance-vie ou en PER, les délais ne sont pas instantanés car ils dépendent de la vente des actifs (ETF, fonds) par l'assureur.

Voici les informations les plus importantes à connaître :

- Demande de retrait : Elle s'effectue en quelques clics depuis votre espace client, dans la section "Effectuer un rachat".

- Compte de destination : Les fonds sont obligatoirement versés sur le compte bancaire (RIB) que vous avez enregistré lors de votre inscription.

- Délais de virement : Comptez généralement entre 3 et 7 jours ouvrés pour recevoir les fonds sur votre compte bancaire. Ce délai correspond au temps nécessaire pour désinvestir vos positions et transférer le cash.

- Fiscalité : Attention, sur une assurance-vie ou un PER, tout retrait peut déclencher une fiscalité (impôt sur les plus-values). L'outil Ramify vous aide à calculer l'impact fiscal avant de valider votre demande.

- Cas du PER : Rappelez-vous que l'argent placé sur un PER est normalement bloqué jusqu'à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, fin de droits au chômage, etc.).

Ressources et éducation : La "Ramify Academy"

Parce qu'investir ne doit pas se faire à l'aveugle, Ramify a mis en place un écosystème pédagogique complet appelé la Ramify Academy. Contrairement à de nombreux courtiers qui se limitent à l'exécution d'ordres, Ramify se positionne comme un véritable partenaire d'apprentissage pour vous aider à monter en compétence sur la gestion de votre patrimoine.

Vous y trouverez plusieurs types de ressources gratuites et accessibles :

- Webinaires & Podcasts (Ramify Invite) : Régulièrement, les cofondateurs reçoivent des gérants de fonds renommés (Eurazeo, Morgan Stanley) ou des experts fiscalistes pour décrypter des sujets complexes comme le Private Equity, la transmission de patrimoine ou l'investissement dans l'Intelligence Artificielle.

- Guides & Articles de fond : La plateforme propose des guides ultra-complets sur la fiscalité du PER, le fonctionnement des SCPI ou encore des comparatifs d'actifs pour vous aider à choisir la meilleure stratégie selon votre Tranche Marginale d'Imposition (TMI).

- Outils de simulation intelligents : Au-delà du simple simulateur de rendement, Ramify propose un outil de diagnostic fiscal unique. En téléchargeant simplement votre avis d'imposition, l'algorithme calcule vos économies d'impôts potentielles et vous suggère les meilleures enveloppes pour réduire votre pression fiscale.

- Analyses de fonds : Pour les investisseurs plus aguerris, des analyses détaillées (TRI cible, durée de blocage, stratégie de gestion) sur des fonds de Private Equity ou immobiliers sont publiées régulièrement.

En résumé, Ramify ne se contente pas de gérer votre argent ; elle vous donne les clés pour comprendre pourquoi et comment il est investi. C'est un atout majeur pour les épargnants qui souhaitent reprendre le contrôle de leur stratégie financière tout en restant en gestion pilotée.

Service client Ramify Avis

C’est ici que Ramify marque un point décisif, là où les plateformes à bas coûts automatisent tout, Ramify mise sur une approche hybride : une technologie de pointe doublée d'un véritable accompagnement humain.

Comment contacter Ramify ?

Contrairement à beaucoup de fintechs, Ramify est facilement joignable et dispose de bureaux en plein cœur de Paris.

| Moyen de contact | Disponibilité | ||

|---|---|---|---|

| Bureaux en France | ✅ Oui (Paris) | ||

| Numéro d'assistance | ✅ Oui (Ligne directe pour les clients) | ||

| ✅ [email protected] | |||

| Chat en direct | ✅ Disponible sur le site et l'application | ||

| Assistance en Français | ✅ 100% (Équipe basée à Paris) |

| Moyen de contact | Disponibilité |

| Bureaux en France | ✅ Oui (Paris) |

| Numéro d'assistance | ✅ Oui (Ligne directe pour les clients) |

| ✅ [email protected] | |

| Chat en direct | ✅ Disponible sur le site et l'application |

| Assistance en Français | ✅ 100% (Équipe basée à Paris) |

Si vous avez une question sur votre fiscalité, sur le choix entre un PER et une Assurance-vie, ou sur le fonctionnement du Private Equity, vous n'êtes pas seul face à un bot :

- Conseillers dédiés : Pour les portefeuilles importants (offre Ramify Black), vous bénéficiez d'un conseiller patrimonial attitré que vous pouvez solliciter par téléphone ou en visioconférence.

- Réactivité : Les délais de réponse par email ou chat sont généralement très courts (quelques heures durant les jours ouvrés).

- Expertise : L'équipe est composée d'experts issus de la banque privée et de la tech, capables de répondre à des problématiques patrimoniales complexes.

En résumé, si certains courtiers sacrifie parfois le support pour offrir des frais plus bas, Ramify réussit le pari d'offrir des frais bas tout en conservant un service client premium et accessible. C'est un argument de poids pour ceux qui confient des sommes importantes et souhaitent être rassurés par une présence humaine en France.

Fiscalité : Comment déclarer ses revenus Ramify en France ?

Comme vous le savez, chaque année, vous devez déclarer vos revenus à l'administration fiscale. Cependant, contrairement à un courtier étranger qui nécessite parfois de remplir des formulaires complexes (comme le 2047), Ramify simplifie tout pour les résidents français.

L'Imprimé Fiscal Unique (IFU)

Chaque année, aux alentours du mois d'avril, Ramify (via ses assureurs partenaires comme Apicil ou Generali) met à votre disposition un IFU (Imprimé Fiscal Unique).

- Ce document récapitule exactement les montants à reporter dans votre déclaration de revenus.

- Le petit plus : Dans la grande majorité des cas, les montants sont pré-remplis par l'administration fiscale dans votre déclaration sur impots.gouv.fr. Vous n'avez qu'à vérifier que les chiffres correspondent à votre rapport Ramify.

Comment récupérer vos documents fiscaux ?

Le processus est directement intégré à votre tableau de bord patrimonial :

- Connectez-vous à votre interface Ramify (Web ou App).

- Rendez-vous dans la section "Documents" ou "Mon Compte".

- Recherchez l'onglet "Fiscalité" : vous y trouverez votre IFU téléchargeable en PDF pour l'année concernée.

La force de Ramify est d'utiliser des enveloppes fiscales "enveloppantes", ce qui signifie que vous ne payez d'impôts que si vous retirez de l'argent :

- Assurance-vie : Seuls les gains sont imposés lors d'un rachat. Après 8 ans, vous bénéficiez d'un abattement annuel de 4 600 € (ou 9 200 € pour un couple) sur les plus-values.

- PER (Plan d'Épargne Retraite) : Vos versements sont déductibles de votre revenu imposable (selon votre plafond). C'est un avantage immédiat qui réduit votre impôt dès l'année suivante.

- Livret Cash : Les intérêts sont soumis au PFU (Flat Tax) de 30 %, prélevé à la source.

Ramify va plus loin en proposant un outil de diagnostic fiscal gratuit. En téléchargeant votre avis d'imposition sur leur plateforme, leur algorithme calcule automatiquement combien vous pouvez économiser d'impôts en investissant sur un PER ou dans du Private Equity.

Avis Ramify : l'avis des utilisateurs français

La croissance rapide de Ramify s'accompagne d'excellents retours de la part de ses utilisateurs. La majorité des épargnants saluent la qualité du conseil, la modernité de l'interface et l'accès inédit à des placements comme le Private Equity ou les SCPI.

Contrairement à certains courtiers "low-cost", les utilisateurs de Ramify apprécient particulièrement la réactivité du service client et la clarté des frais, perçus comme très transparents.

En 2026, Ramify affiche des scores parmi les plus élevés du secteur de la gestion pilotée en France :

- Trustpilot : La plateforme est notée 4,5 sur 5. Plus de 80 % des utilisateurs attribuent 5 étoiles, soulignant souvent le sérieux de l'accompagnement et la fluidité de l'ouverture de compte.

- Google : Sur Google, la satisfaction est encore plus marquée avec une note exceptionnelle de 4,9 sur 5. Les témoignages mettent en avant la pertinence des stratégies d'optimisation fiscale (PER) et la performance des portefeuilles.

Ce que disent les utilisateurs:

| 👍 Les points positifs (Cités fréquemment) | ⚠️ Les points d'attention (Remontés par certains) | ||

|---|---|---|---|

| Interface intuitive : Très facile de suivre ses placements. | Offre jeune : Certains attendent plus de recul sur les performances long terme. | ||

| Service client : Réponses rapides et par de vrais experts. | Ticket d'entrée : Le minimum de 1 000 € peut freiner les très petits épargnants. | ||

| Diversification : Accès au non-coté (Private Equity) très apprécié. | Gestion 100% pilotée : Moins adapté à ceux qui veulent choisir leurs titres un par un. |

| 👍 Les points positifs (Cités fréquemment) | ⚠️ Les points d'attention (Remontés par certains) |

| Interface intuitive : Très facile de suivre ses placements. | Offre jeune : Certains attendent plus de recul sur les performances long terme. |

| Service client : Réponses rapides et par de vrais experts. | Ticket d'entrée : Le minimum de 1 000 € peut freiner les très petits épargnants. |

| Diversification : Accès au non-coté (Private Equity) très apprécié. | Gestion 100% pilotée : Moins adapté à ceux qui veulent choisir leurs titres un par un. |

Sur les forums spécialisés, les avis sont globalement très positifs. Les investisseurs avertis soulignent que Ramify est l'une des rares fintechs à proposer une véritable approche "Banque Privée" accessible à tous, là où d'autres se contentent d'un simple robot-advisor. Les quelques critiques concernent l'impossibilité de faire de la "gestion libre" (achat d'actions en direct), ce qui n'est de toute façon pas le cœur de métier de Ramify.

Notre avis Ramify 2026 : Le verdict

Dans l’ensemble, Ramify est une plateforme d’investissement qui s’impose comme la solution idéale pour ceux qui souhaitent optimiser leur patrimoine sans y passer des heures. C'est le pont parfait entre la fintech moderne et la banque privée haut de gamme.

Son interface est d'une clarté exemplaire, rendant la gestion de fortune accessible à tous. Si les traders actifs préféreront des outils de "stock-picking", l'épargnant qui cherche à faire fructifier son capital sur le long terme avec des stratégies sophistiquées (ETF, Private Equity, SCPI) trouvera en Ramify une application remarquable.

Au-delà de l'offre d'assurance-vie classique, la possibilité d'accéder au Private Equity dès 1 000 € est une véritable révolution, tout comme leur outil de diagnostic fiscal qui permet de maximiser l'efficacité de son PER.

Un point de vigilance s'impose : pour les très petits budgets, le ticket d'entrée de 1 000 € peut être un frein par rapport à des néo-courtiers accessibles dès 1 €. Cependant, cette barrière à l'entrée garantit un service d'accompagnement humain et un conseil personnalisé que l'on ne retrouve nulle part ailleurs à ce niveau de frais. Contrairement à beaucoup de ses concurrents, Ramify possède des bureaux en France et un service client téléphonique, ce qui renforce considérablement sa crédibilité et sa proximité.

En bref, Ramify se présente comme un acteur incontournable pour l'épargnant moderne en raison de la qualité de sa gestion pilotée, de son expertise fiscale et de sa capacité à démocratiser des placements autrefois réservés à une élite.

Avantages et inconvénients de Ramify

Enfin, voici un résumé des principaux points forts et points faibles pour conclure cet examen de la plateforme.

- ✅ Gestion pilotée 100% automatisée (gain de temps total)

- ✅ Accès exclusif au Private Equity et aux SCPI dès 1 000 €

- ✅ Optimisation fiscale réelle (PER, diagnostics gratuits)

- ✅ Service client basé à Paris avec conseillers dédiés

- ✅ Zéro frais caché : pas de frais d'entrée, de sortie ou d'arbitrage

- ✅ Ressources et éducation

- ❌ Ticket d'entrée à 1 000 €

- ❌ Pas de gestion libre (impossible d'acheter des actions à l'unité)

- ❌ Frais annuels (1,3% à 1,5%) plus élevés que du trading pur

- ❌ Choix d'actifs limité aux enveloppes fiscales proposées

Alternatives à Ramify : comment choisir ?

Comme nous en avons l'habitude, nous aimons comparer les meilleures plateformes d'investissement entre elles. Le but est de vous permettre de déterminer par vous-même quelle solution est la plus adaptée à votre profil de risque et à vos objectifs patrimoniaux.

Voici les principales comparaisons à prendre en compte avant d'ouvrir un compte chez Ramify :

Ramify vs Yomoni : Quel robot-advisor choisir ?

C’est le duel classique en France. Yomoni est le pionnier historique de la gestion pilotée en ligne.

- Le point fort de Ramify : Une offre plus large (Private Equity, SCPI, immobilier) là où Yomoni se concentre essentiellement sur les ETF boursiers.

- Le point fort de Yomoni : Un historique de performance plus long (depuis 2015).

Ramify vs Nalo : La gestion par projet

Nalo se distingue par une personnalisation extrême de chaque projet (achat de résidence principale, études des enfants).

- Le point fort de Ramify : Une approche "banque privée" plus marquée avec des conseillers disponibles par téléphone et des solutions de défiscalisation plus poussées.

- Le point fort de Nalo : Son interface très axée sur le cycle de vie de l'investisseur.

Ramify vs Trade Republic : Gestion pilotée ou Gestion libre ?

Ici, on compare deux philosophies opposées.

- Ramify : Pour ceux qui veulent déléguer. Vous ne choisissez pas vos actions, l'algorithme et les experts le font pour vous. Idéal pour optimiser sa fiscalité (PER, Assurance-vie).

- Trade Republic : Pour ceux qui veulent "piloter" eux-mêmes. Vous achetez vos actions et ETF à l'unité. Idéal pour les passionnés de bourse qui ont le temps d'analyser le marché.

Ramify vs Louve Invest : Pour l'immobilier

Si votre seul objectif est la SCPI, Louve Invest est un spécialiste reconnu.

- L'avantage de Ramify : Vous pouvez mixer SCPI, Bourse et Private Equity dans un seul et même tableau de bord, avec une stratégie fiscale globale.