Est-il judicieux d’acheter des actions Ferrari aujourd’hui ? Analyse après l’effondrement de Luce

Sommaire

Le 25 mai 2026, dans le cadre de la Vela di Calatrava à Rome, Ferrari a présenté la Luce : sa première voiture entièrement électrique. Cinq places, quatre portes, 1.113 CV, 530 km d'autonomie, prix de départ 550.000 euros. Un événement institutionnel qui a vu la présence du Président de la République Sergio Mattarella et du Pape Léon XIV.

La réponse de la Bourse de Milan le lendemain a été une autre histoire.

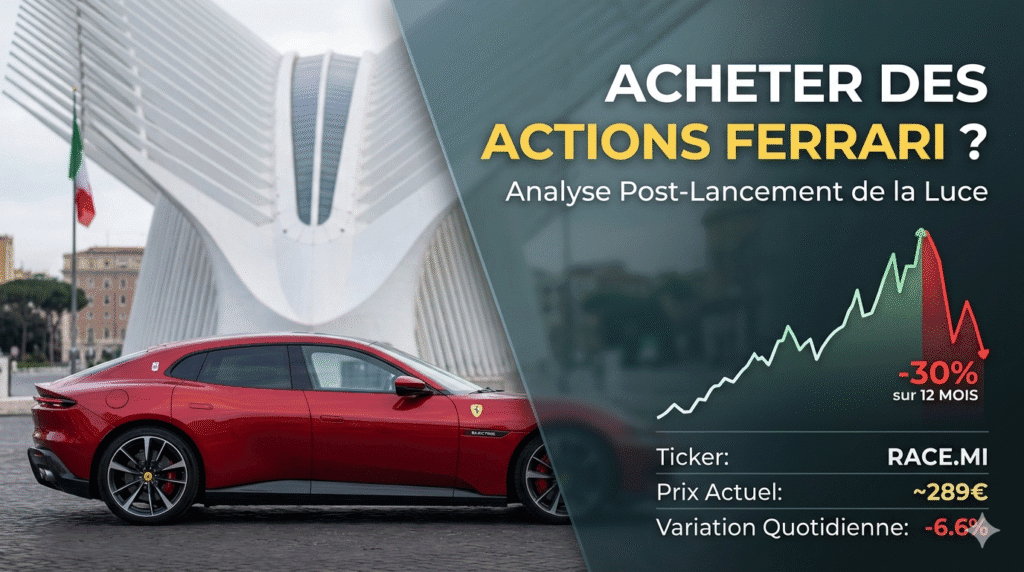

Le titre Ferrari (RACE) a ouvert en baisse de 5,9% et a touché un minimum intraday de 283,55 euros, avec une perte maximale de 8,3%. Au plus bas de la séance, la capitalisation boursière avait brûlé environ 5 milliards d'euros en quelques heures. La clôture s'est établie autour de -6,6%, avec le titre à 289 euros.

Le titre a perdu 30% sur le terrain au cours des 12 derniers mois.

C'est le contexte dans lequel nous nous trouvons aujourd'hui. La question que se posent des milliers d'investisseurs, des petits épargnants aux actionnaires historiques, est simple : est-il intéressant d'acheter des actions Ferrari maintenant, ou est-il trop tôt pour le faire ?

Données boursières Ferrari

| Indicateur | Donnée |

|---|---|

| Prix de l'action (26 mai 2026) | ~289€ |

| Variation quotidienne | −6,6% |

| Variation 12 mois | −30% |

| Capitalisation boursière | ~52 milliards€ |

| Revenus Q1 2026 | 1,848 milliards€ (+3% a/a) |

| EBITDA Q1 2026 | 722 millions€ (+4% a/a) |

| Bénéfice net Q1 2026 | 413 millions€ (stable) |

| Prix moyen de vente de voiture Q1 2026 | 453.000€ |

| P/E estimé 2026 | ~40x |

| Rendement du dividende | ~0,7% |

| Ticker Borsa Italiana | RACE.MI |

| Ticker NYSE | RACE |

Au premier trimestre 2026, Ferrari a enregistré une croissance de 3% de ses revenus, soit 1,848 milliard d'euros (+6% à taux de change constants), battant les estimations des analystes. L'EBITDA a augmenté à 722 millions (+4%), tandis que le bénéfice net est resté stable à 413 millions. Les fondamentaux opérationnels restent solides, le problème n'est pas la qualité de l'entreprise, mais l'évaluation et le positionnement stratégique.

Évolution du titre : histoire et situation actuelle en bourse

Ferrari a été introduite en bourse en 2015, à la fois sur le NYSE et la Borsa Italiana. Depuis lors, le titre a connu une croissance extraordinaire : d'environ 50€ par action en 2016 à plus de 400€ au plus haut de 2024.

2025 et 2026 ont interrompu cette trajectoire. Le titre a commencé à souffrir pour diverses raisons convergentes : ralentissement des livraisons sur certains marchés clés, incertitude sur la transition électrique, et un P/E structurellement élevé (autour de 40-50x) qui laisse peu de marge d'erreur.

À 289€, Ferrari cote environ 30% en dessous de ses plus hauts historiques. Pour certains, c'est une opportunité, pour d'autres, c'est encore trop cher par rapport aux fondamentaux.

Dividendes Ferrari : à quoi s'attendre

Ferrari n'est pas une action de dividende au sens classique. Le rendement du dividende est d'environ 0,7%, bien en dessous d'autres titres de luxe européens ou des utilities italiennes.

La politique de Ferrari est de réinvestir la majorité des bénéfices dans la croissance de l'entreprise et dans les rachats d'actions, plutôt que de distribuer des dividendes généreux. Ceux qui achètent RACE ne le font pas pour le rendement, mais pour le potentiel d'appréciation du capital à long terme.

Le dividende pour 2025 approuvé en assemblée a été d'environ 2,31€ par action, en hausse par rapport aux années précédentes, mais toujours insignifiant par rapport au prix de l'action.

Le modèle d'affaires de Ferrari : le luxe bat la cyclicité

Avant de décider d'acheter ou non, il vaut la peine de se rappeler pourquoi Ferrari est une entreprise si particulière sur la scène boursière.

Ferrari ne vend pas de voitures, elle vend de l'exclusivité. Le nombre de voitures produites chaque année est délibérément inférieur à la demande. En 2025, elle a livré environ 13.700 unités, générant des revenus de plus de 6,5 milliards d'euros. La marge EBITDA dépasse 38%, des chiffres qui n'ont pas d'équivalent dans le secteur automobile traditionnel.

La liste d'attente pour de nombreux modèles Ferrari dépasse deux ans. Les clients ne négocient pas le prix, ils l'acceptent. Ce pouvoir de tarification absolu est ce qui rend Ferrari plus similaire à Hermès ou LVMH qu'à Stellantis ou Toyota.

Le risque de la Ferrari Luce, du point de vue du modèle d'affaires, est qu'une berline électrique à cinq places, aussi coûteuse soit-elle, pourrait éroder cette aura d'exclusivité qui est le véritable atout de Ferrari. Ce n'est pas un risque immédiat, mais c'est ce que le marché est en train de tarifer.

Ce qui s'est passé : la Ferrari Luce et la réaction du marché

La Ferrari Luce a été présentée le 25 mai 2026 à la Vela di Calatrava à Rome. C'est la première Ferrari à zéro émission, elle a cinq places, quatre portes, un prix indiqué autour de 550 000 euros et une autonomie déclarée d'environ 530 kilomètres.

Sur le plan technique, la Luce est une voiture extraordinaire : 1 113 CV, quatre moteurs, traction intégrale, recharge jusqu'à 350 kW. Mais le marché n'a pas regardé les chevaux. Il a regardé trois choses :

- Le design. Pierre-Olivier Essig, chef de la recherche chez Air Capital, l'a décrite comme "un mélange entre Honda Accord EV et Tesla 3". Les analystes d'Oddo BHF ont rapporté que les premières réactions "ont été en grande partie négatives parmi les fans les plus passionnés de Ferrari, en raison des préoccupations concernant l'éloignement de la tradition de la marque."

- Le prix et les volumes. Les analystes de Mediobanca ont expliqué : "Le prix de départ a été fixé à 550 000 euros, bien au-dessus du modèle le plus cher actuellement disponible dans la gamme Ferrari (Testarossa à 460 000 euros) et nettement supérieur au prix moyen de vente de Ferrari pour le premier trimestre 2026, soit 453 000 euros. Nous prévoyons que la Luce restera une offre de niche dans la gamme, représentant environ 1% des volumes totaux."

- L'absence de guidance. Les analystes d'Equita ont souligné qu'aucune indication n'a été donnée sur les volumes attendus, un manque qui crée de l'incertitude et que le marché a tendance à punir.

Pour rendre le moment encore plus symbolique, les mots de Luca Cordero di Montezemolo, ancien président de Ferrari de 1991 à 2014, qui en marge de l'assemblée de Confindustria a commenté la Luce avec une critique explicite à l'égard des dirigeants de Maranello : "On détruit un mythe."

Pourquoi le marché a réagi si négativement

La baisse d'hier n'a pas été une surprise au sens strict, de nombreux analystes s'attendaient à une réaction négative au design. La surprise a été dans l'ampleur : −8,3% en un jour, avec une perte de 5 milliards de capitalisation, c'est un signe de défiance qui va bien au-delà du simple modèle.

Il y a trois préoccupations réelles derrière la réaction du marché :

- Le risque identitaire. Ferrari n'est pas une entreprise automobile au sens classique, c'est une maison de luxe qui utilise les voitures comme vecteur de la marque. Le son du moteur V8 et V12, le centre de gravité bas, la forme de supercar : ce sont des éléments de l'identité Ferrari autant que le Cheval Cabré. Une berline électrique à cinq places avec un système sonore artificiel remet en question cette identité d'une manière qu'aucun modèle précédent n'avait jamais fait.

- La comparaison avec les concurrents de luxe. Porsche avec la Taycan, Bentley, Rolls-Royce et Lamborghini ont tous géré la transition électrique en essayant de préserver l'identité de la marque. Le marché regarde Ferrari et se demande si la Luce n'essaie pas de concurrencer sur un segment - la berline électrique de luxe - où Porsche et Tesla Model S Plaid ont déjà des positions établies.

- La tendance du titre préexistante. La baisse la plus récente ne vient pas de nulle part : le titre avait déjà perdu 30% au cours de la dernière année. Le marché exprimait déjà son scepticisme sur la stratégie de transition avant même la présentation de la Luce. Hier, cette défiance a trouvé un événement catalyseur.

Que disent les analystes aujourd'hui

Malgré l'effondrement du titre, la plupart des maisons d'analyse conservent un jugement positif sur Ferrari à long terme.

- Mediobanca: maintient la note "buy" mais réduit le prix cible après la présentation de la Luce, citant les volumes de niche prévus (~1% du total) et l'incertitude sur la réception du modèle parmi les clients existants.

- Equita: souligne le manque de guidance sur les volumes comme élément d'incertitude, mais confirme la solidité des fondamentaux opérationnels trimestriels.

- Oddo BHF: souligne les préoccupations sur le design parmi les fans traditionnels, mais reconnaît que Ferrari a historiquement su surmonter les controverses sur le design au fil du temps.

Le consensus des analystes reste principalement positif à long terme. Le problème est à court et moyen terme, avec un titre qui avait déjà intégré beaucoup de croissance future dans son évaluation avant la baisse.

Comment acheter des actions Ferrari

Ferrari est cotée à la fois sur la Bourse italienne / Euronext Milan sous le ticker RACE.MI et sur le NYSE américain sous le ticker RACE. Pour un investisseur français, l’achat via la Bourse italienne peut être particulièrement intéressant, car Ferrari N.V. est une société européenne et ses actions peuvent, selon les conditions appliquées par votre intermédiaire, être logées dans un PEA. Le PEA permet d’investir dans des actions européennes avec une fiscalité avantageuse après 5 ans, même si les prélèvements sociaux restent dus.

Parmi les courtiers accessibles aux investisseurs français :

- EasyBourse : option intéressante pour ceux qui veulent investir via un acteur français, notamment dans le cadre d’un PEA. Pour acheter Ferrari, l’intérêt principal est l’accès à la Bourse italienne / Euronext Milan et l’éligibilité du titre au PEA directement depuis la plateforme.

- Freedom24 : permet d’accéder à de nombreuses actions internationales, dont les marchés européens et américains. Il peut donc être pertinent pour acheter Ferrari sur le NYSE ou sur les marchés européens dans une logique de compte-titres.

- Bitpanda : solution simple pour s’exposer à Ferrari via son application, avec une interface très accessible. Bitpanda est davantage adapté à un investissement via compte-titres/plateforme multi-actifs.

- IG : peut convenir à la fois pour investir à long terme via un compte-titres, et pour trader Ferrari à court terme via les CFD. En revanche, ce n’est pas l’option à privilégier pour une stratégie PEA, où EasyBourse reste plus cohérent.

Avant d’acheter, il faut bien comparer la place de cotation choisie. Acheter Ferrari sur la Bourse italienne permet d’éviter le risque de change dollar/euro et peut être plus cohérent pour un investisseur français souhaitant utiliser un PEA. À l’inverse, l’achat sur le NYSE expose au dollar et peut entraîner des frais de change supplémentaires. Dans tous les cas, il faut aussi vérifier les frais de courtage, la devise de cotation, la fiscalité applicable et l’éligibilité effective du titre au PEA auprès du courtier choisi.

Est-ce une bonne idée d'acheter aujourd'hui? Mon évaluation

C'est la question qui compte, et j'essaierai de répondre directement sans me cacher derrière les formules habituelles du "cela dépend du profil de risque".

- Le cas "oui, il est bon d'acheter maintenant".

À 289€, Ferrari cote environ 30% de moins que son plus haut. Les fondamentaux opérationnels sont solides (croissance des revenus, marges élevées, longue liste d'attente). La baisse la plus récente a été guidée par l'émotion et l'incertitude, pas par une détérioration des bénéfices. Ferrari a surmonté des controverses similaires dans le passé. Ceux qui ont un horizon de 5-7 ans et croient en la solidité de la marque pourraient trouver en ce moment un point d'entrée intéressant par rapport aux 18 derniers mois.

- Le cas "non, attendez".

Le titre était déjà cher à 400€ avec un P/E de 50x. À 289€, le P/E est toujours d'environ 40x, ce n'est pas bon marché en termes absolus. Le risque identitaire de Luce n'est pas résolu : si le modèle se vend très peu ou est perçu comme une erreur stratégique, cela pourrait peser sur la narration de la marque pendant des années. La tendance du titre au cours de la dernière année est négative, et il n'y a pas encore de catalyseur positif visible à court terme. Dans ces cas, attendre la stabilisation de la tendance avant d'acheter est souvent le choix le plus prudent.

Mon point de vue : Ferrari est l'une des entreprises les plus extraordinaires qui existent. La marque est presque impossible à détruire, elle a survécu à des scandales, des crises et des changements de direction. Mais avec un P/E de 40x, vous payez encore beaucoup de croissance future à l'avance. Si elle se trouve dans un portefeuille comme position à long terme avec un poids modéré (5-10%), le niveau actuel peut avoir du sens. Si vous envisagez d'entrer avec une part significative en attendant un rebond rapide, le contexte ne soutient pas cette thèse.

FAQ

Avertissements :