Acheter action Uber en 2026 : faut-il investir ?

Cet article est sponsorisé...

75 % des comptes perdent de l'argent avec le trading de CFD proposé par ce fournisseur.

Visiter XTBSommaire

Uber n’est plus seulement une application de VTC : le groupe s’est imposé comme une plateforme mondiale de mobilité, de livraison et de services numériques. Avec Uber Eats, le transport de passagers, le fret, la publicité et ses partenariats dans les véhicules autonomes, l’entreprise dispose aujourd’hui de plusieurs relais de croissance.

Mais faut-il acheter des actions Uber aujourd’hui ? Le titre attire les investisseurs grâce à l’amélioration de sa rentabilité et à son modèle devenu plus solide. En face, les risques restent bien réels : réglementation, concurrence, pression sur les marges et incertitudes autour des robotaxis.

Dans cet article, nous verrons comment acheter des actions Uber en bourse, quels courtiers utiliser et quels éléments analyser avant d’investir.

🎁 Action Uber offerte avec XTB

Ouvrez un compte XTB, effectuez un premier versement dès 50 € et recevez une action Uber offerte.

L’offre est valable pour toute ouverture de compte validée jusqu’au 29/05, avec le code RANKIA10 renseigné lors de l’inscription. L’action est ensuite ajoutée automatiquement au compte sous 3 jours ouvrés.

En plus, XTB propose 0 % de commission sur les actions et ETF jusqu’à 100 000 € investis par mois.

Avantages et inconvénients d’investir dans Uber

Comme pour toute action de croissance, investir dans Uber présente des opportunités intéressantes, mais aussi des risques à ne pas négliger. Le groupe a nettement amélioré sa rentabilité ces dernières années, mais il reste exposé à la réglementation, à la concurrence et aux évolutions rapides du marché de la mobilité.

Avantages

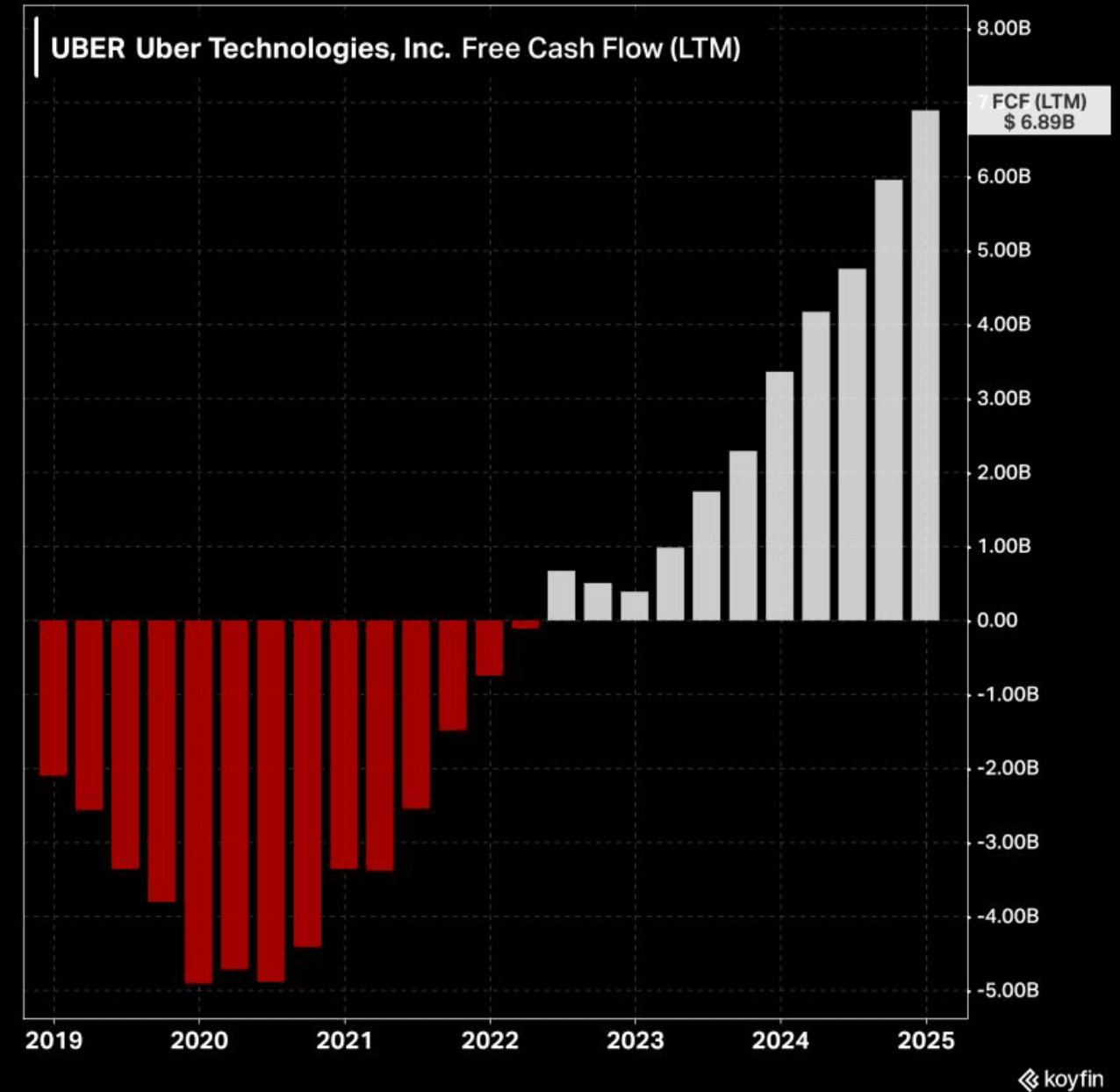

- ✅ Modèle rentable : Uber n’est plus seulement une entreprise de croissance déficitaire. Le groupe génère désormais un free cash-flow important, ce qui renforce la crédibilité de sa stratégie.

- ✅ Diversification des revenus : ne dépend pas uniquement des VTC. Mobility, Delivery, Freight, publicité et services aux entreprises créent plusieurs relais de croissance.

- ✅ Effet de réseau puissant : Plus la plateforme compte d’utilisateurs, chauffeurs, livreurs et partenaires, plus elle devient difficile à concurrencer dans les grandes villes.

- ✅ Position forte dans la livraison : Uber Eats reste un pilier important du groupe et permet de renforcer la fréquence d’utilisation de l’application.

- ✅ Potentiel des véhicules autonomes : Uber peut profiter du développement des robotaxis grâce à ses partenariats avec des acteurs spécialisés comme Waymo, sans supporter seul les coûts de développement technologique.

- ✅ Marque mondiale : Uber bénéficie d’une notoriété très forte et d’une présence internationale, ce qui facilite le lancement de nouveaux services.

Inconvénients

- ❌ Réglementation du travail : statut des chauffeurs et livreurs reste sujet sensible dans plusieurs pays, avec risque de hausse des coûts si les règles deviennent plus strictes.

- ❌ Concurrence élevée : Uber fait face à Lyft aux États-Unis, Bolt en Europe, DoorDash dans la livraison et à de nombreux acteurs locaux selon les marchés.

- ❌ Pas d’éligibilité au PEA : étant cotée aux États-Unis, elle s’achète via un CTO

- ❌ Valorisation exigeante : Le marché attend encore une forte croissance des résultats. Si les marges ralentissent ou si les prévisions déçoivent, l’action peut corriger rapidement.

- ❌ Risques liés aux robotaxis : Les véhicules autonomes peuvent devenir une opportunité, mais aussi une menace si certains acteurs contrôlent directement la technologie et la relation client.

- ❌ Volatilité boursière : Uber reste une valeur de croissance sensible aux résultats trimestriels, aux taux d’intérêt, aux annonces réglementaires et au sentiment de marché sur les valeurs technologiques.

Faut-il acheter l’action Uber ?

Uber Technologies, entreprise américaine fondée en 2009, est devenue l’un des grands acteurs mondiaux de la mobilité et des services à la demande. Longtemps associée aux VTC, la société s’est progressivement transformée en une plateforme beaucoup plus large, qui relie passagers, chauffeurs, livreurs, restaurants, commerçants et entreprises.

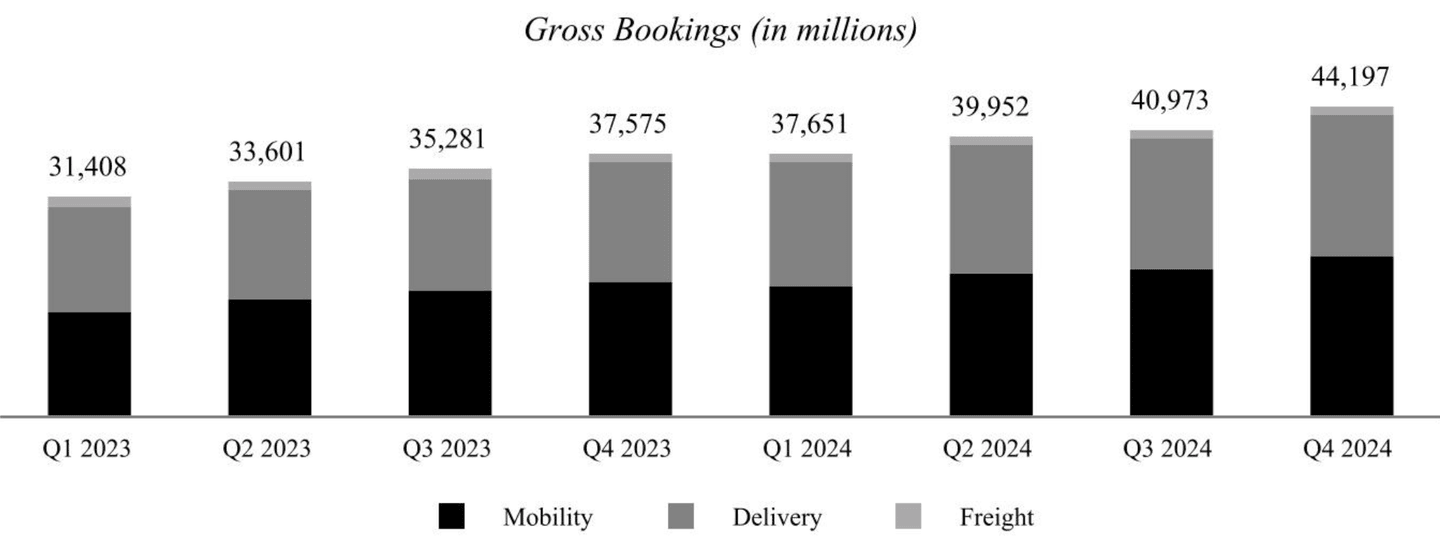

Faut-il acheter l’action Uber en 2026 ? La réponse dépend surtout de la confiance que l’on accorde à la capacité du groupe à maintenir sa croissance tout en améliorant encore sa rentabilité. Après plusieurs années de pertes, Uber a changé de dimension : le groupe a généré 193 milliards de dollars de réservations brutes en 2025 et environ 10 milliards de dollars de free cash-flow, ce qui confirme la solidité de son modèle de plateforme.

La société structure aujourd’hui ses activités autour de plusieurs pôles :

- Mobility : l’activité historique de transport de passagers, qui reste le cœur du modèle Uber et l’un des principaux moteurs de rentabilité.

- Delivery : l’activité de livraison, portée notamment par Uber Eats, mais aussi par la livraison de courses et de produits du quotidien.

- Freight : la branche dédiée au transport de marchandises et aux solutions logistiques pour les entreprises.

- Advertising : une activité plus récente, mais stratégique, qui permet à Uber de monétiser son audience directement dans ses applications.

- Véhicules autonomes : un axe de développement important, où Uber privilégie les partenariats avec des acteurs spécialisés plutôt que le développement entièrement interne.

Uber se distingue aujourd’hui par sa capacité à combiner croissance, effet de réseau et discipline financière. Au quatrième trimestre 2025, les réservations brutes ont progressé de 22 % sur un an, tandis que l’EBITDA ajusté a augmenté de 35 %, ce qui montre que la hausse de l’activité se traduit de mieux en mieux dans les résultats.

Le groupe reste toutefois exposé à plusieurs risques. Son modèle dépend fortement de la disponibilité des chauffeurs et des livreurs, de l’évolution de la réglementation sociale dans différents pays, de la concurrence locale et de la pression sur les commissions. À cela s’ajoute l’incertitude autour des robotaxis : ils peuvent représenter une opportunité majeure pour Uber, mais aussi une menace si d’autres acteurs captent une partie de la relation client.

L’action Uber en bourse

L’action Uber Technologies est cotée à la Bourse de New York, sur le NYSE, sous le symbole UBER. Son code ISIN est US90353T1007.

Pour les investisseurs, l’action Uber représente aujourd’hui un pari sur la rentabilité durable d’une plateforme mondiale déjà installée dans le quotidien de millions d’utilisateurs. Contrairement à ses premières années en bourse, où le marché s’interrogeait surtout sur sa capacité à devenir profitable, Uber est désormais analysé comme une valeur de croissance plus mature, capable de générer du cash-flow tout en conservant plusieurs relais d’expansion.

Son intérêt en portefeuille dépend donc du profil de l’investisseur. Le titre peut séduire ceux qui recherchent une exposition à la mobilité, à la livraison, à la publicité digitale et aux futures technologies de transport. En revanche, il reste plus risqué qu’une valeur défensive : sa valorisation, ses marges, la réglementation et l’arrivée progressive des véhicules autonomes peuvent provoquer une forte volatilité.

Comment acheter des actions Uber ?

Pour acquérir des actions Uber Technologies en bourse, la procédure peut se faire entièrement en ligne depuis un compte-titres. L’action Uber étant cotée aux États-Unis, elle s’achète généralement via un CTO, et non via un PEA, car les actions américaines ne sont pas éligibles au Plan d’Épargne en Actions.

Voici les 5 étapes clés à suivre :

- Choisir un intermédiaire financier.

- Effectuer un premier versement.

- Trouver l’action Uber sur la plateforme.

- Passer un ordre d’achat.

Étape 1. Choisir son courtier : exemple avec XTB

Pour investir sur Uber, le choix du courtier est important, notamment pour limiter les frais sur les actions américaines. XTB fait partie des plateformes accessibles aux investisseurs français et permet d’acheter des actions internationales, dont des actions américaines, avec 0 % de commission jusqu’à 100 000 € de volume mensuel.

*Au-delà de ce seuil, une commission de 0,2 % s’applique, avec un minimum de 10 €.

| Caractéristique | Détails | ||

|---|---|---|---|

| Réglementation | Courtier européen accessible aux investisseurs français | ||

| Commissions | 0 % sur les actions et ETF jusqu’à 100 000 € de volume mensuel* | ||

| Actions américaines | Disponibles sur la plateforme, dont Uber selon l’offre d’instruments proposée | ||

| Compte utilisé | Compte-Titres Ordinaire, car Uber n’est pas éligible au PEA | ||

| Dépôt minimum | Possibilité d’investir à partir de faibles montants | ||

| Plateforme | xStation, disponible sur ordinateur et application mobile |

| Caractéristique | Détails |

|---|---|

| Réglementation | Courtier européen accessible aux investisseurs français |

| Commissions | 0 % sur les actions et ETF jusqu’à 100 000 € de volume mensuel* |

| Actions américaines | Disponibles sur la plateforme, dont Uber selon l’offre d’instruments proposée |

| Compte utilisé | Compte-Titres Ordinaire, car Uber n’est pas éligible au PEA |

| Dépôt minimum | Possibilité d’investir à partir de faibles montants |

| Plateforme | xStation, disponible sur ordinateur et application mobile |

🎁 Action Uber offerte avec XTB

En ce moment, XTB propose une offre promotionnelle : pour toute ouverture de compte validée jusqu’au 29/05, avec le code RANKIA10 renseigné lors de l’inscription, il est possible de recevoir une action Uber offerte après un premier versement dès 50 €. L’action est ensuite ajoutée automatiquement au compte sous 3 jours ouvrés.

Cette offre peut être intéressante pour les lecteurs qui souhaitent découvrir l’investissement en actions américaines avec un montant de départ limité. Il faut toutefois rappeler qu’il s’agit d’une promotion commerciale ponctuelle : avant de s’inscrire, mieux vaut vérifier les conditions exactes de l’offre, la date de validité et les éventuelles conditions d’éligibilité directement sur la page partenaire.

Étape 2. Créer un compte d’investissement

Rendez-vous sur le site officiel de XTB ou téléchargez l’application xStation. Cliquez sur “Ouvrir un compte” et remplissez le formulaire d’inscription. Comme pour tout courtier régulé, vous devrez fournir une pièce d’identité, un justificatif de domicile et répondre à quelques questions sur votre expérience d’investissement. Cette procédure KYC permet de valider votre profil avant de pouvoir acheter des actions.

Étape 3. Effectuer un versement de fonds

Une fois le compte validé, vous pouvez déposer le capital que vous souhaitez investir. Dans le cadre de l’offre promotionnelle mentionnée ci-dessus, le premier versement doit être d’au moins 50 € pour pouvoir recevoir l’action Uber offerte, sous réserve de respecter les autres conditions de l’opération.

XTB propose généralement plusieurs méthodes de dépôt, comme le virement bancaire ou la carte bancaire. Le virement reste souvent la solution la plus simple pour éviter d’éventuels frais liés à certains moyens de paiement.

Étape 4. Trouver l’action Uber sur xStation

Connectez-vous ensuite à votre espace client. Dans la barre de recherche de la plateforme, saisissez :

- le nom : Uber Technologies

- le symbole : UBER

- l’ISIN : US90353T1007

Sélectionnez l’action cotée sur le NYSE, la Bourse de New York. Comme Uber est une société américaine, l’achat se fera en dollars ou avec conversion de devise selon les paramètres de votre compte.

Étape 5. Passer un ordre d’achat

Cliquez sur “Achat” ou ouvrez le ticket d’ordre. Indiquez ensuite le montant ou le nombre d’actions Uber que vous souhaitez acquérir.

Vous pouvez choisir entre deux types d’ordres principaux :

- Ordre au marché : l’achat est exécuté rapidement au meilleur prix disponible.

- Ordre à cours limité : vous fixez un prix maximal à ne pas dépasser, ce qui permet de mieux contrôler votre point d’entrée.

Une fois l’ordre validé et exécuté, les actions Uber apparaissent dans votre portefeuille. Vous devenez alors actionnaire d’Uber Technologies via votre compte-titres.

À la différence d’une action française, Uber ne peut pas être logée directement dans un PEA. La fiscalité applicable sera donc celle du compte-titres ordinaire, avec imposition des plus-values et éventuels dividendes selon les règles fiscales en vigueur.

Qui est propriétaire d’Uber ?

Uber a été créée par Garrett Camp, également connu pour avoir cofondé StumbleUpon, et Travis Kalanick, qui a longtemps incarné la croissance rapide et controversée de l’entreprise. Le lancement officiel du service s’est fait à San Francisco, avec une idée simple : permettre à un utilisateur de réserver un véhicule avec chauffeur directement depuis son téléphone.

Depuis son introduction en bourse en 2019, l’actionnariat d’Uber a fortement évolué. Les fondateurs n’exercent plus le même contrôle qu’aux débuts de la société, et le pouvoir économique est désormais principalement entre les mains du marché et des grands investisseurs institutionnels.

Aujourd’hui, le capital d’Uber est principalement réparti entre :

- Les grands fonds institutionnels : Vanguard, BlackRock, Fidelity, Eaton Vance ou encore State Street figurent parmi les principaux actionnaires.

- Les fonds indiciels et ETF : Uber étant une grande capitalisation américaine, l’action est présente dans de nombreux fonds répliquant les grands indices boursiers.

- Les investisseurs particuliers : ils détiennent une partie du flottant via des comptes-titres, courtiers en ligne ou plateformes d’investissement.

- Les dirigeants et administrateurs : ils possèdent une part plus limitée du capital, mais restent importants pour la gouvernance et l’alignement avec les actionnaires.

La direction opérationnelle est assurée par Dara Khosrowshahi, CEO d’Uber depuis 2017. Son arrivée a marqué une rupture avec la période plus agressive des débuts : l’entreprise s’est progressivement recentrée sur la rentabilité, la discipline financière et le développement de relais de croissance plus durables.

Parmi les dirigeants clés d’Uber aujourd’hui, on retrouve notamment :

- Dara Khosrowshahi : Directeur général, chargé de la stratégie globale du groupe.

- Balaji Krishnamurthy : Directeur financier depuis février 2026, après avoir occupé des fonctions de finance stratégique et relations investisseurs chez Uber.

- Andrew Macdonald : Responsable des activités Mobility et Business Operations.

- Pierre-Dimitri Gore-Coty : Responsable de l’activité Delivery.

- Jill Hazelbaker : Responsable communication et affaires publiques.

Cette équipe a pour mission de poursuivre la croissance d’Uber tout en consolidant sa rentabilité. Le principal enjeu pour les prochaines années sera de maintenir l’équilibre entre expansion internationale, amélioration des marges, pression réglementaire et montée en puissance des véhicules autonomes.

Pourquoi acheter des actions Uber ?

Acheter des actions Uber en 2026 revient à miser sur une entreprise qui a beaucoup changé depuis son introduction en bourse. Pendant longtemps, Uber a été perçue comme une société de croissance très populaire, mais encore fragile sur le plan de la rentabilité. Aujourd’hui, le groupe affiche un profil plus mature : il continue de croître, tout en générant désormais des flux de trésorerie importants.

Un modèle de plateforme devenu rentable

Uber bénéficie d’un modèle économique fondé sur l’effet de réseau : plus il y a d’utilisateurs, de chauffeurs, de livreurs, de restaurants et de commerçants sur la plateforme, plus le service devient utile et difficile à concurrencer. Cette logique permet au groupe de générer de la croissance sans devoir posséder directement les véhicules ou les restaurants partenaires.

Le changement le plus important, pour les investisseurs, vient de la rentabilité. En 2025, Uber a atteint 193 milliards de dollars de réservations brutes et environ 10 milliards de dollars de free cash-flow, ce qui confirme que l’entreprise n’est plus seulement une valeur de croissance financée par les marchés, mais une plateforme capable de produire du cash.

Une croissance portée par plusieurs activités

Uber ne dépend plus uniquement du transport de passagers. Le groupe s’appuie aujourd’hui sur plusieurs moteurs : Mobility, Delivery, Freight, la publicité et les services aux entreprises. Cette diversification rend le modèle plus résistant qu’à ses débuts, lorsque l’activité VTC concentrait l’essentiel de l’attention.

L’activité livraison, notamment avec Uber Eats, joue un rôle important dans cette évolution. Elle permet à Uber de renforcer la fréquence d’usage de son application et d’élargir sa relation avec les consommateurs. De son côté, la publicité devient un relais de marge intéressant, car elle s’appuie directement sur l’audience déjà présente dans l’écosystème Uber.

Une dynamique financière toujours solide en 2026

Les résultats du premier trimestre 2026 confirment que la dynamique ne s’est pas arrêtée après une bonne année 2025. Uber a publié 2,5 milliards de dollars d’EBITDA ajusté, en hausse de 33 % sur un an, avec une marge d’EBITDA ajusté de 4,6 % des réservations brutes, contre 4,4 % un an plus tôt.

Le groupe a aussi généré 2,3 milliards de dollars de free cash-flow sur le trimestre, ce qui renforce l’idée d’une entreprise désormais capable d’autofinancer sa croissance. Pour un investisseur, c’est un point clé : la thèse d’investissement ne repose plus seulement sur la promesse d’une rentabilité future, mais sur des résultats déjà visibles.

Une position stratégique dans les véhicules autonomes

Les robotaxis représentent à la fois une opportunité et un risque pour Uber. D’un côté, l’arrivée des véhicules autonomes pourrait bouleverser le modèle actuel du VTC. De l’autre, Uber cherche à se positionner comme la plateforme de distribution incontournable pour ces nouveaux services, plutôt que comme un constructeur ou un développeur de technologie autonome.

Le partenariat élargi avec Waymo, qui prévoit l’arrivée de trajets autonomes via l’application Uber à Austin et Atlanta, illustre cette stratégie. Uber a également signé un partenariat avec May Mobility pour intégrer davantage de véhicules autonomes à sa plateforme aux États-Unis.

L’intérêt pour l’action Uber vient donc aussi de cette option stratégique : si les robotaxis se développent progressivement, Uber pourrait conserver la relation client et capter une partie de la valeur sans supporter seule les coûts technologiques les plus lourds.

Une marque mondiale déjà installée dans les usages

Uber dispose d’un avantage difficile à reproduire : son application est déjà intégrée dans les habitudes de millions d’utilisateurs. Dans de nombreuses grandes villes, commander un Uber ou utiliser Uber Eats est devenu un réflexe. Cette notoriété réduit les coûts d’acquisition client et donne au groupe une base solide pour lancer de nouveaux services.

C’est aussi ce qui différencie Uber de nombreuses valeurs technologiques plus spéculatives. L’entreprise ne vend pas seulement une promesse d’innovation : elle possède déjà une base d’utilisateurs mondiale, une infrastructure logicielle éprouvée et des volumes d’activité considérables.

Un titre intéressant, mais encore volatil

Acheter des actions Uber peut donc se justifier pour un investisseur qui recherche une exposition à la mobilité, à la livraison, aux plateformes numériques et aux véhicules autonomes. Le dossier est plus solide qu’il y a quelques années, notamment grâce à l’amélioration du free cash-flow et de l’EBITDA ajusté.

En revanche, Uber n’est pas une action défensive. Le titre reste sensible à la réglementation du travail, à la concurrence locale, aux coûts d’assurance, aux marges des chauffeurs et livreurs, ainsi qu’aux évolutions du marché des robotaxis. L’action peut donc avoir sa place dans un portefeuille orienté croissance, mais plutôt avec une vision de moyen-long terme et une bonne tolérance à la volatilité.

Notre avis sur l’action Uber

Dans l’ensemble, notre avis sur l’action Uber est plutôt positif, à condition de la considérer comme une valeur de croissance rentable, et non comme une action défensive. Le dossier a beaucoup changé depuis les premières années de cotation : Uber n’est plus seulement une plateforme en forte expansion qui brûle du cash, mais une entreprise capable de générer une rentabilité significative et un free cash-flow élevé.

Les derniers chiffres vont dans ce sens. En 2025, Uber a atteint 193 milliards de dollars de réservations brutes et environ 9,8 à 10 milliards de dollars de free cash-flow, avec un EBITDA ajusté annuel record de 8,7 milliards de dollars. Cette évolution confirme que le modèle économique a gagné en solidité, notamment grâce à la montée en puissance de Mobility, Delivery et des activités à plus forte marge comme la publicité.

Les données du premier trimestre 2026 restent également encourageantes :

- Chiffre d’affaires : 13,2 milliards de dollars, en hausse de 14 % sur un an.

- Réservations brutes : 53,7 milliards de dollars, en progression de 25 %.

- EBITDA ajusté : 2,5 milliards de dollars, en hausse de 33 %.

- Free cash-flow : toujours un indicateur central pour suivre la capacité d’Uber à financer sa croissance sans dépendre excessivement des marchés.

Au-delà des chiffres, ce qui rend Uber intéressant en 2026, c’est la combinaison entre croissance, effet de réseau et diversification. L’activité Mobility reste le pilier du groupe, mais Uber Eats, le fret, la publicité et les partenariats dans les véhicules autonomes offrent plusieurs relais de développement. Le groupe semble aussi bien positionné pour profiter de l’arrivée progressive des robotaxis, non pas en développant seul toute la technologie, mais en devenant une plateforme de distribution pour différents opérateurs autonomes.

Le consensus des analystes reste favorable. Selon les données disponibles, l’action Uber bénéficie d’une recommandation majoritairement orientée à l’achat, avec un objectif moyen autour de 105 dollars, ce qui implique un potentiel de hausse d’environ 37 % par rapport à un cours proche de 76 dollars. Les estimations varient toutefois fortement selon les sources et les modèles de valorisation, ce qui rappelle que le titre reste sensible aux attentes du marché.

En revanche, Uber ne doit pas être analysé comme Renault sur le plan du rendement. L’entreprise ne constitue pas aujourd’hui un dossier de dividende : l’intérêt principal du titre repose davantage sur la croissance des bénéfices, la génération de cash-flow, les rachats d’actions éventuels et la capacité du groupe à améliorer ses marges dans le temps.

Les risques restent réels. Uber peut être pénalisé par un durcissement de la réglementation sur le statut des chauffeurs et livreurs, par la concurrence locale, par la hausse des coûts d’assurance ou par une pression sur les commissions. Le développement des véhicules autonomes est aussi ambivalent : il peut renforcer Uber si la plateforme devient l’intermédiaire incontournable, mais il peut aussi créer de nouveaux concurrents capables de contrôler directement la relation client.

À notre avis, l’action Uber peut donc avoir sa place dans un portefeuille orienté croissance, surtout pour un investisseur qui croit à la poursuite de la transformation rentable du groupe. Le titre semble moins spéculatif qu’il y a quelques années, mais il reste volatil. Pour entrer sur Uber, mieux vaut donc privilégier une approche progressive et surveiller de près trois indicateurs : la croissance des réservations brutes, l’évolution de l’EBITDA ajusté et la capacité du groupe à maintenir un free cash-flow élevé.

Avertissements :