Avis carte XTB et eWallet 2026 : frais, cashback et notre verdict

Cet article est sponsorisé...

75 % des comptes perdent de l'argent avec le trading de CFD proposé par ce fournisseur.

Visiter XTBSommaire

XTB est une société de courtage fondée en 2002, présente dans plus de 13 pays avec plus de 2,5 millions de clients dans le monde. En lançant sa carte Mastercard multidevises couplée à un eWallet, XTB offre à ses clients un accès direct à leurs fonds sans passer par une banque tierce.

- ✅ Idéale pour les investisseurs actifs qui souhaitent centraliser dépenses et investissements dans une seule application

- ✅ Idéale pour les voyageurs et les personnes qui jonglent régulièrement avec plusieurs devises

- ⚠️ À éviter si vous cherchez un compte bancaire principal : pas de prélèvements automatiques ni de découvert

- ⚠️ À éviter si vous n'investissez pas régulièrement : sans 5 trades/mois, le cashback reste inactif

| Caractéristique | Détail | ||

|---|---|---|---|

| Émetteur | DiPocket UAB (Mastercard), réglementé par la Banque de Lituanie | ||

| Formats | Virtuelle (instantanée) + physique | ||

| Devises supportées | 25 (EUR, USD, GBP, CHF, JPY, PLN…) | ||

| Frais de gestion | 0 €/mois | ||

| Cashback | 1 % (plafonné à 20 €/mois, 5 trades/mois requis) | ||

| Frais de change | 0,5 % (devises non pré-chargées) ; 0,8 % le week-end | ||

| Rémunération cash | 2,30 % EUR (90 premiers jours) puis 0,90 % | ||

| Retraits DAB | Gratuits dans la limite des plafonds | ||

| Compatibilité | Apple Pay, Google Pay, Garmin Pay |

| Caractéristique | Détail |

|---|---|

| Émetteur | DiPocket UAB (Mastercard), réglementé par la Banque de Lituanie |

| Formats | Virtuelle (instantanée) + physique |

| Devises supportées | 25 (EUR, USD, GBP, CHF, JPY, PLN…) |

| Frais de gestion | 0 €/mois |

| Cashback | 1 % (plafonné à 20 €/mois, 5 trades/mois requis) |

| Frais de change | 0,5 % (devises non pré-chargées) ; 0,8 % le week-end |

| Rémunération cash | 2,30 % EUR (90 premiers jours) puis 0,90 % |

| Retraits DAB | Gratuits dans la limite des plafonds |

| Compatibilité | Apple Pay, Google Pay, Garmin Pay |

XTB propose diverses opportunités d'investissement, notamment pour votre épargne, dont la carte multidevises XTB qui vous permet d'avoir votre argent toujours à portée de main.

Avantages et inconvénients de la carte XTB

Avantages

- Carte multidevises : paiements et retraits DAB dans 25 devises à travers le monde

- Transferts instantanés entre eWallet et compte d'investissement XTB

- Gestion de compte entièrement gratuite pour les clients actifs

- Cashback de 1 % sur les paiements par carte, réinvesti sur le compte de trading

- Liquidités rémunérées : 2,30 % EUR les 90 premiers jours, puis 0,90 %

- Compatible Apple Pay, Google Pay et Garmin Pay

- Envoi et réception de virements rapides et sécurisés

- Contrôle des limites de dépenses directement depuis l'app

- Synergie native avec le compte de trading XTB (CTO et PEA)

Inconvénients

- Cashback conditionné à 5 transactions d'investissement par mois (hors CFD)

- Rémunération des liquidités chute à 0,90 % EUR après 90 jours

- Frais de change de 0,5 % si la devise n'est pas pré-chargée dans l'eWallet

- Frais d'inactivité de 10 €/mois après 12 mois consécutifs sans transaction

- Pas de prélèvements automatiques ni de découvert

- Ne remplace pas un compte bancaire principal

La carte XTB est-elle sûre ? Régulation et protection

DiPocket UAB : l'émetteur derrière la carte XTB

La carte XTB est gérée par DiPocket UAB, un établissement de monnaie électronique agréé par la Banque de Lituanie et soumis à la réglementation européenne. Ce montage impose des obligations strictes : vos fonds sont conservés sur des comptes ségrégués auprès de banques de premier rang dans l'UE, distincts de la trésorerie de XTB et de DiPocket.

Ce cadre de « safeguarding » diffère d'une garantie bancaire classique (FGDR) : vos fonds sont protégés contre une défaillance de l'opérateur, mais ils ne bénéficient pas de la garantie des dépôts jusqu'à 100 000 €. Pour un usage de transit et de dépenses quotidiennes, ce niveau de protection est adapté.

XTB propose également une authentification à deux facteurs (2FA), le gel instantané de la carte depuis l'app, des limites de transaction personnalisables et la technologie 3D Secure pour les achats en ligne sécurisés.

Perte, vol et litiges : vos droits

Activation / sans-contact : la carte s'active depuis l'app ; paiements contactless pris en charge. Au-dessus du plafond local, un PIN peut être demandé.

Perte/vol : responsabilité limitée à 50 € (hors faute grave ou fraude), à condition de bloquer rapidement la carte via l'app ou le numéro d'urgence.

Pour contester un paiement, voici la procédure à suivre :

- Contacter d'abord le marchand (délai de réponse typique : 5–15 jours).

- Si échec, ouvrir un dossier auprès de DiPocket/XTB avec les pièces justificatives (reçu, preuve d'annulation, échanges).

- Chargeback : instruction du dossier et soumission à l'acquéreur.

- Issue : remboursement, refus motivé ou nouvel aller-retour documentaire. Délai total possible : jusqu'à 120 jours.

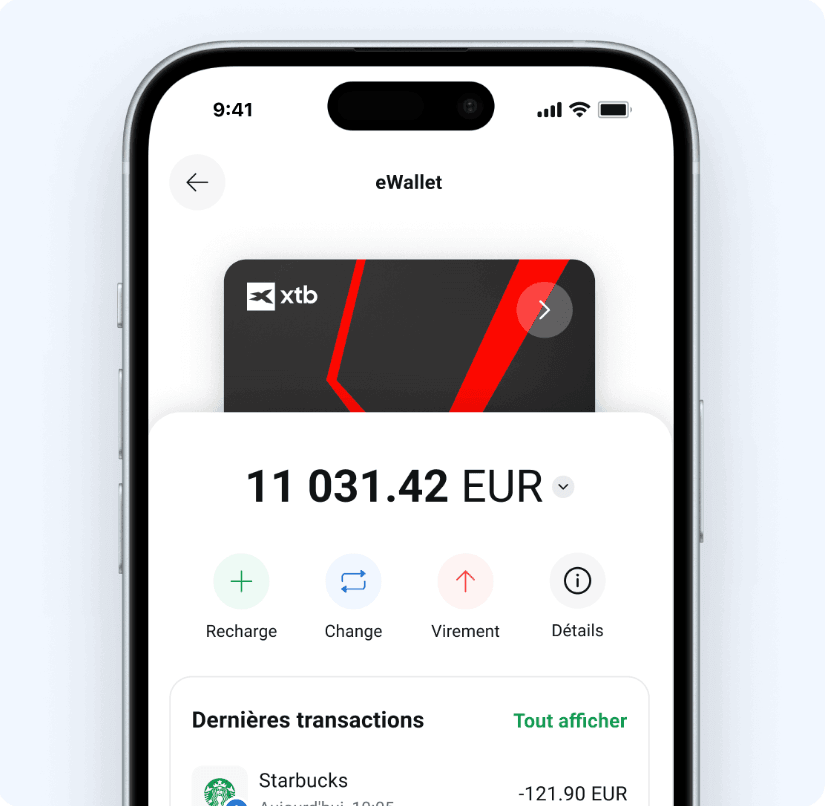

Comment fonctionne l'eWallet XTB ?

Un portefeuille multidevise dans l'écosystème XTB

L'eWallet XTB est un portefeuille numérique multidevise intégré à l'application xStation, qui fait le lien entre votre compte d'investissement (CTO ou PEA) et votre carte Mastercard pour vos dépenses quotidiennes. Les transferts entre ces deux poches sont instantanés et sans frais supplémentaires.

L'eWallet dispose d'un IBAN propre, ce qui lui permet de recevoir des virements SEPA entrants depuis un compte bancaire tiers. Il n'est pas conçu pour remplacer votre banque principale — pas de prélèvements automatiques, pas de chéquier, pas de découvert. Son rôle est celui d'une passerelle entre vos revenus, votre épargne et vos investissements.

Comment transférer des fonds entre eWallet et compte d'investissement

Le portefeuille électronique fonctionne indépendamment de votre compte d'investissement principal, mais les deux sont connectés en permanence. Pour transférer des fonds, accédez à l'eWallet, sélectionnez « Transfert », puis « Transfert interne ».

Les virements entre les deux poches ne sont possibles que dans la même devise — des frais de change s'appliquent en cas de conversion. Vous choisissez le sens du transfert : de l'eWallet vers le compte de trading, ou inversement.

Frais de la carte XTB : ce que ça coûte vraiment

La gestion d'un compte et d'une carte XTB est gratuite pour tous les clients actifs. Certains frais s'appliquent dans des cas précis — voici la grille complète avec les moyens de les éviter :

| Poste de frais | Montant | Comment l’éviter / remarque | |||

|---|---|---|---|---|---|

| Ouverture & tenue eWallet / carte | 0 € | Gratuit | |||

| Carte disponible | Virtuelle | Carte physique annoncée, mais pas encore disponible | |||

| Achats par carte en EUR | 0 € | — | |||

| Achats par carte dans une devise disponible dans l’eWallet | 0 € de frais supplémentaires | Précharger la devise concernée | |||

| Achats par carte dans une devise non disponible | Frais possibles du prestataire de paiement | Vérifier les frais indiqués au moment du paiement | |||

| Conversion devises eWallet | 0,50 % / 0,80 % week-end ou hors marché | Effectuer les conversions en semaine, pendant les heures de marché | |||

| Devises disponibles | Jusqu’à 25 devises selon disponibilité | Vérifier la liste active dans l’application | |||

| Retraits DAB | À vérifier selon conditions DiPocket/XTB | Privilégier les paiements carte | |||

| Transferts eWallet ↔ compte XTB | 0 € / sans frais supplémentaires indiqués | — | |||

| Virements sortants | 0 € côté XTB | Hors frais bancaires intermédiaires éventuels | |||

| Carte physique | Non disponible actuellement | Annoncée prochainement | |||

| Frais d’inactivité eWallet | 0 € | Aucun frais d’inactivité sur l’eWallet |

| Poste de frais | Montant | Comment l’éviter / remarque |

|---|---|---|

| Ouverture & tenue eWallet / carte | 0 € | Gratuit |

| Carte disponible | Virtuelle | Carte physique annoncée, mais pas encore disponible |

| Achats par carte en EUR | 0 € | — |

| Achats par carte dans une devise disponible dans l’eWallet | 0 € de frais supplémentaires | Précharger la devise concernée |

| Achats par carte dans une devise non disponible | Frais possibles du prestataire de paiement | Vérifier les frais indiqués au moment du paiement |

| Conversion devises eWallet | 0,50 % / 0,80 % week-end ou hors marché | Effectuer les conversions en semaine, pendant les heures de marché |

| Devises disponibles | Jusqu’à 25 devises selon disponibilité | Vérifier la liste active dans l’application |

| Retraits DAB | À vérifier selon conditions DiPocket/XTB | Privilégier les paiements carte |

| Transferts eWallet ↔ compte XTB | 0 € / sans frais supplémentaires indiqués | — |

| Virements sortants | 0 € côté XTB | Hors frais bancaires intermédiaires éventuels |

| Carte physique | Non disponible actuellement | Annoncée prochainement |

| Frais d’inactivité eWallet | 0 € | Aucun frais d’inactivité sur l’eWallet |

Conseil voyage : si le terminal propose « payer en EUR » ou « en devise locale », choisir toujours la devise locale pour éviter la conversion DCC du commerçant, non couverte par la grille XTB. Si vous détenez la devise correspondante dans votre eWallet, le paiement s'effectue directement depuis ce solde, sans conversion.

Le cashback XTB de 1 % : conditions et potentiel réel

En utilisant la carte XTB pour vos achats quotidiens (courses, restaurant, essence, voyages…), vous récupérez jusqu'à 1 % en cashback, plafonné à 20 € par mois. Ce cashback est directement réinvesti sur votre compte de trading.

Comment activer le cashback :

- Rejoindre le Programme d'Avantages depuis la section eWallet.

- Réaliser 5 transactions d'investissement (actions, ETF, ETC, ETN ou fractions d'actions — hors CFD) pour débloquer le « Pack Pro » pendant 30 jours.

- Une fois le Pack Pro actif, le cashback se calcule quotidiennement et est crédité en fin de période.

Le plafond de 20 €/mois est atteint dès 2 000 € de dépenses mensuelles par carte. Pour un investisseur qui pratique le DCA mensuel sur des ETF, les 5 transactions ne représentent pas une contrainte réelle.

Sur 10 ans, avec un réinvestissement systématique à 7 % de rendement annuel, ces 20 €/mois génèrent environ 3 460 € de capital supplémentaire grâce aux intérêts composés. Ce mécanisme transforme vos dépenses ordinaires en épargne active, sans effort supplémentaire.

Rémunération des liquidités sur l'eWallet : les taux en 2026

XTB rémunère les fonds non investis déposés sur l'eWallet selon une structure dégressive. Les intérêts sont calculés quotidiennement et versés chaque mois sur l'eWallet.

| Profil | Taux EUR (annuel) | Taux USD (annuel) | |||

|---|---|---|---|---|---|

| Nouveaux clients (90 premiers jours) | 2,30 % | 3,40 % | |||

| Clients existants (après 90 jours) | 0,90 % | 1,70 % |

| Profil | Taux EUR (annuel) | Taux USD (annuel) |

|---|---|---|

| Nouveaux clients (90 premiers jours) | 2,30 % | 3,40 % |

| Clients existants (après 90 jours) | 0,90 % | 1,70 % |

Vos fonds restent disponibles à tout moment, sans délai de blocage. Le taux d'accueil à 2,30 % EUR est attractif, mais le taux post-90 jours (0,90 %) est inférieur à celui de Trade Republic (environ 2,00 % en 2026, sans limite de durée). XTB reste pertinent si vous utilisez activement la carte et profitez du cashback — la combinaison des deux avantages compense souvent l'écart de taux.

Comment demander et activer la carte XTB

Pour demander et utiliser votre carte XTB, il vous suffit de suivre ces étapes :

- Ouvrez un compte chez XTB en 15 minutes et créez votre eWallet en quelques clics.

- Activez votre compte en vérifiant votre identité.

- Une fois l’activation effectuée, vous recevez automatiquement une carte de paiement virtuelle XTB. Elle peut être utilisée pour les paiements en ligne et ajoutée à Apple Pay ou Google Pay pour les paiements mobiles.

Étapes pour rejoindre le portefeuille électronique

- Accédez à l'application XTB : ouvrez-la sur votre appareil Android ou iOS, ou rendez-vous sur le site web officiel de XTB.

- Trouvez l'option « Plus » : dans l'application, accédez à la section « Plus » pour découvrir les fonctionnalités supplémentaires.

- Inscrivez-vous au portefeuille électronique : sélectionnez « Portefeuille électronique » et suivez les instructions. L'authentification à deux facteurs par SMS est requise.

- Configurez votre portefeuille : retournez à la section « Plus » pour accéder à l'espace eWallet et finaliser le processus.

- Ajouter des fonds : privilégiez le virement SEPA depuis votre banque. Les retraits s'effectuent vers le compte bancaire au même nom.

Carte XTB vs Trade Republic vs Revolut : laquelle choisir ?

| Critère | Carte XTB | Trade Republic | Revolut (Standard) | ||||

|---|---|---|---|---|---|---|---|

| Frais d'émission | 0 € | 0 € | 0 € | ||||

| Frais de change carte | 0,5 % | 0 % (jours ouvrés) | 1 % (week-end) | ||||

| Cashback | 1 % (5 trades/mois) | Non | 0,1 % (Standard) | ||||

| Rémunération cash EUR | 2,30 % → 0,90 % | ~2,00 % (sans limite) | ~1,50 % (plans payants) | ||||

| Devises disponibles | 25 | 35+ | 35+ | ||||

| Intégration compte de trading | ✓ Natif | ✓ Natif | ✗ | ||||

| Prélèvements automatiques | ✗ | ✗ | ✓ (plans payants) |

| Critère | Carte XTB | Trade Republic | Revolut (Standard) |

|---|---|---|---|

| Frais d'émission | 0 € | 0 € | 0 € |

| Frais de change carte | 0,5 % | 0 % (jours ouvrés) | 1 % (week-end) |

| Cashback | 1 % (5 trades/mois) | Non | 0,1 % (Standard) |

| Rémunération cash EUR | 2,30 % → 0,90 % | ~2,00 % (sans limite) | ~1,50 % (plans payants) |

| Devises disponibles | 25 | 35+ | 35+ |

| Intégration compte de trading | ✓ Natif | ✓ Natif | ✗ |

| Prélèvements automatiques | ✗ | ✗ | ✓ (plans payants) |

Notre recommandation par profil :

- Carte XTB : idéale si vous investissez déjà sur la plateforme et réalisez 5 trades/mois. Le cashback de 1 % compense largement l'écart de taux avec Trade Republic.

- Trade Republic : à privilégier si la rémunération stable et durable de vos liquidités est votre priorité.

- Revolut : pour ceux qui ont besoin d'un outil multidevise polyvalent avec plus de 35 devises et des fonctions bancaires étendues.

En résumé, la carte XTB est une solution pertinente pour les investisseurs déjà actifs sur la plateforme : gratuite à l'usage, multidevise dans 25 devises et enrichie d'un cashback de 1 % dès lors que vous réalisez 5 transactions d'investissement par mois. Son principal différenciateur est l'intégration native avec le compte de trading — un atout que ni Revolut ni Trade Republic ne reproduisent à l'identique.

Pour les profils qui veulent maximiser la rémunération de leurs liquidités sur la durée ou accéder à des fonctions bancaires plus complètes (prélèvements automatiques, découvert), Trade Republic ou Revolut restent mieux adaptés. La combinaison XTB pour investir + Trade Republic pour les liquidités est d'ailleurs une approche que beaucoup d'épargnants français adoptent aujourd'hui.

FAQ – Tout savoir sur la carte XTB et l'eWallet

Oui, il n'y a ni frais d'émission ni frais de gestion mensuels. En revanche, des frais d'inactivité de 10 €/mois s'appliquent après 12 mois consécutifs sans transaction. Un achat par carte, un transfert ou un investissement suffit à réinitialiser ce compteur.

Le cashback se calcule chaque jour à partir de l'activation du Pack Pro et est crédité sur votre compte de trading à la fin de la période de 30 jours, si le seuil minimum est atteint. Le plafond est de 20 €/mois (soit 240 €/an).

L'eWallet XTB supporte 25 devises : EUR, USD, PLN, GBP, CZK, RON, HUF, CAD, CNY, AUD, DKK, SGD, TRY, SEK, CHF, JPY, THB, NOK, MXN, BRL, MYR, MVR, LKR, TZS et INR. Pour les devises non disponibles, la conversion s'effectue au taux Mastercard.

Techniquement oui : l'eWallet dispose d'un IBAN capable de recevoir des virements SEPA entrants. En revanche, l'absence de prélèvements automatiques rend difficile la gestion des charges fixes (loyer, abonnements, factures). L'approche la plus pratique est un virement mensuel depuis votre banque principale vers l'eWallet.

Le cashback n'est tout simplement pas activé pour ce cycle de 30 jours. Vous perdez la ristourne sans pénalité, et vous pouvez relancer le Pack Pro dès que vous réalisez à nouveau 5 transactions éligibles. Le compteur repart à zéro.

La nature fiscale du cashback dépend de son traitement par XTB et de votre situation personnelle. Dans la plupart des cas, un cashback lié à des achats courants n'est pas imposable en France. Cependant, dans la mesure où ce cashback est crédité sur un compte d'investissement, une consultation avec un conseiller fiscal est recommandée si les montants deviennent significatifs.

Avertissements :