Épargne en ligne

Linxea avis : Le courtier leader de l’épargne en ligne est-il toujours le meilleur cette année ?

Fondé en 2001, Linxea est devenu un acteur incontournable de l'épargne en ligne en France, avec plus de 180 000 clients et plus de 4,5 milliards d'euros d'encours. Ce courtier indépendant se distingue par une philosophie simple : démocratiser les placements financiers en supprimant les frais inutiles et en offrant un conseil de qualité.

Dans cet article avis Linxea, nous analysons si ce pionnier conserve son avantage face aux banques en ligne et aux nouvelles fintechs.

Qui est Linxea ?

Linxea est le leader indépendant de l'épargne en ligne en France depuis sa création en 2001. Contrairement aux banques traditionnelles qui distribuent leurs propres produits (souvent chargés en frais), Linxea possède un statut de courtier en ligne spécialisé.

Son concept repose sur une mission simple : démocratiser l'épargne haut de gamme en supprimant les frais intermédiaires inutiles. En tant qu'intermédiaire, Linxea ne gère pas directement votre argent, mais négocie pour vous les meilleures conditions tarifaires et les meilleurs supports d'investissement auprès des plus grands assureurs du marché.

N'appartenant à aucun groupe bancaire, le courtier sélectionne ses partenaires (Spirica, Suravenir, Generali, Apicil) de manière objective pour offrir les contrats les plus performants. Linxea a été l'un des pionniers à imposer le 0 % de frais d'entrée et 0 % de frais sur les versements, là où les banques classiques prélèvent souvent jusqu'à 3 % ou 5 %. Les contrats sont ouverts au plus grand nombre, avec des tickets d'entrée débutant à seulement 100 €.

Principales caractéristiques de Linxea

Voici les informations clés à retenir sur le courtier Linxea :

| Principales caractéristiques | Description | ||

|---|---|---|---|

| 🏆 Réglementations | Conseiller en Investissements Financiers (CIF) membre de la CNCGP (agréée par l'AMF) et courtier en assurance régulé par l'ACPR. Enregistré à l'ORIAS (N°07031073). | ||

| 🔒 Garantie | Fonds protégés par le FGAP (jusqu'à 70 000 € par client et par assureur). Assureurs partenaires de renom : Spirica, Suravenir, Generali et Apicil. | ||

| 💼 Produits | -Assurance-vie - PER (Plan Épargne Retraite), - SCPI - Private Equity | ||

| 🌏 Marchés | Accès multi-supports : Fonds euros, Immobilier (SCPI, SCI, OPCI), Trackers (ETF), actions en direct (titres vifs) et fonds de Private Equity. | ||

| 💵 Commissions | 0 € de frais d'entrée, de versement ou d'arbitrage en ligne. Frais de gestion parmi les plus bas du marché : 0,50 % à 0,60 % par an sur les unités de compte. | ||

| 💰 Dépôt minimum | Très accessible : dès 100 € pour Linxea Avenir 2, 300 € pour Linxea Vie et 500 € pour Spirit 2 et Zen. | ||

| 📈 Plateformes | Espace client 100 % en ligne avec outils d'analyse avancés comme Linxea Xray (Morningstar). Point faible : absence d'application mobile à ce jour. | ||

| 🎁 Promotions | Offres de bienvenue régulières (souvent entre 130 € et 200 € offerts sous conditions de versement en unités de compte). | ||

| ✉️ Contact | Assistance via téléphone, email, chat ou demande de rappel. Service client basé en France, jugé très réactif et expert. | ||

| 🗣️ Assistance en français | Oui, l'intégralité des équipes de conseillers (CIF) et des pôles d'expertise est basée en France. |

| Principales caractéristiques | Description |

|---|---|

| 🏆 Réglementations | Conseiller en Investissements Financiers (CIF) membre de la CNCGP (agréée par l'AMF) et courtier en assurance régulé par l'ACPR. Enregistré à l'ORIAS (N°07031073). |

| 🔒 Garantie | Fonds protégés par le FGAP (jusqu'à 70 000 € par client et par assureur). Assureurs partenaires de renom : Spirica, Suravenir, Generali et Apicil. |

| 💼 Produits | -Assurance-vie - PER (Plan Épargne Retraite), - SCPI - Private Equity |

| 🌏 Marchés | Accès multi-supports : Fonds euros, Immobilier (SCPI, SCI, OPCI), Trackers (ETF), actions en direct (titres vifs) et fonds de Private Equity. |

| 💵 Commissions | 0 € de frais d'entrée, de versement ou d'arbitrage en ligne. Frais de gestion parmi les plus bas du marché : 0,50 % à 0,60 % par an sur les unités de compte. |

| 💰 Dépôt minimum | Très accessible : dès 100 € pour Linxea Avenir 2, 300 € pour Linxea Vie et 500 € pour Spirit 2 et Zen. |

| 📈 Plateformes | Espace client 100 % en ligne avec outils d'analyse avancés comme Linxea Xray (Morningstar). Point faible : absence d'application mobile à ce jour. |

| 🎁 Promotions | Offres de bienvenue régulières (souvent entre 130 € et 200 € offerts sous conditions de versement en unités de compte). |

| ✉️ Contact | Assistance via téléphone, email, chat ou demande de rappel. Service client basé en France, jugé très réactif et expert. |

| 🗣️ Assistance en français | Oui, l'intégralité des équipes de conseillers (CIF) et des pôles d'expertise est basée en France. |

Analyse de l'expert : Ce qui différencie principalement Linxea de Nalo, c'est son modèle de courtier multi-assureurs. Alors que Nalo propose une solution de "Goal-Based Investing" intégrée, Linxea permet une plus grande liberté de choix entre quatre contrats majeurs, chacun ayant ses spécificités (par exemple, Spirit 2 pour l'immobilier ou Avenir 2 pour les ETF).

Les frais de Linxea sont structurellement plus bas (0,50 % - 0,60 % de frais d'enveloppe contre environ 1,60 % tout compris chez Nalo) car Linxea privilégie souvent la gestion libre, bien que des options de gestion pilotée existent pour un coût additionnel réduit (0,20 % à 0,70 % selon le partenaire).

Fiabilité et Sécurité des Fonds

La fiabilité de Linxea repose sur une structure juridique et réglementaire très stricte qui protège l'épargnant. Linxea est un Conseiller en Investissements Financiers (CIF) membre de la CNCGP et enregistré auprès de l'ORIAS. Ses activités sont régulées par les autorités financières françaises : l'AMF (Autorité des Marchés Financiers) et l'ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Il y a une ségrégation des actifs, c'est un point crucial du concept. Votre capital n'est pas déposé chez Linxea, mais directement chez l'assureur (comme le Crédit Agricole via Spirica ou le Crédit Mutuel via Suravenir). Ainsi, si la société Linxea venait à disparaître, vos contrats et votre argent resteraient intacts chez l'assureur.

En tant que contrats d'assurance-vie et PER, vos avoirs bénéficient de la garantie du Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par client et par assureur.

Avec 25 ans d'expertise, plus de 180 000 clients et plus de 4,5 milliards d'euros d'encours, Linxea affiche une stabilité qui rassure la communauté des épargnants.

Linxea combine la souplesse d'une fintech (gestion 100 % en ligne, outils modernes) avec la sécurité des plus grandes institutions financières françaises.

Les contrats d'Assurance-vie Linxea avis

L'assurance-vie reste le cœur de l'offre de Linxea avec quatre contrats majeurs, chacun ayant ses propres atouts.

Linxea Spirit 2

Si vous demandez à un expert quel est le meilleur contrat du moment, il y a de fortes chances qu'il vous réponde : Linxea Spirit 2. Assuré par Spirica (Crédit Agricole), ce contrat est devenu la référence absolue pour ceux qui veulent une épargne performante et sans frais inutiles.

Si vous aimez la "pierre-papier" (SCPI), c'est ici qu'il faut être. Alors que la plupart des banques gardent une partie des loyers pour elles, Linxea vous reverse 100 % des dividendes de vos SCPI. Vous avez accès à plus de 40 supports immobiliers (SCPI, SCI, OPCI) pour bâtir votre patrimoine brique par brique, sans les soucis de gestion locative.

Dans l'assurance-vie, les frais sont les ennemis de votre rendement. Linxea Spirit 2 propose les frais de gestion les plus bas du marché : seulement 0,50 % par an sur les unités de compte. Zéro frais d'entrée. Zéro frais sur vos versements. Zéro frais d'arbitrage. Chaque euro que vous investissez travaille vraiment pour vous, pas pour l'assureur.

Pour votre poche sécurisée, Spirica propose le "Fonds Euro Nouvelle Génération". Pour aller chercher plus de rendement, l'assureur garantit votre capital à 98 %. Cette petite marge lui permet d'investir plus librement. En 2024, le fonds a servi un solide 3,13 % net. Encore mieux, le fonds "Objectif Climat" a grimpé jusqu'à 3,31 %.

Avec plus de 650 supports, vous pouvez tout faire :

Acheter des actions en direct (Apple, LVMH, etc.).

- Utiliser des ETF (trackers) pour suivre les marchés mondiaux à moindres frais.

- Accéder au Private Equity (entreprises non cotées), un placement autrefois réservé aux ultra-riches.

Il ne faut que 500 € pour l'ouvrir et c'est l'un des rares contrats qui permet de récupérer jusqu'à 60 % de son argent de façon instantanée en cas de besoin urgent.Le reversement intégral des loyers est un avantage mathématique énorme sur 10 ou 20 ans.

Si vous voulez réduire vos frais au minimum et que vous avez une préférence pour l'immobilier ou les actions, Linxea Spirit 2 est tout simplement le choix le plus stratégique du marché actuel.

Linxea Avenir 2

Si vous cherchez un contrat qui allie souplesse et performance, le Linxea Avenir 2 (assuré par Suravenir, filiale du Crédit Mutuel Arkéa) est souvent cité comme la référence. Que vous fassiez vos premiers pas ou que vous soyez déjà un investisseur chevronné, voici pourquoi il sort du lot.

Pas besoin d'un capital immense pour commencer : 100 € suffisent pour ouvrir votre contrat et "prendre date" fiscalement. Ensuite, c'est vous qui décidez : vous alimentez votre épargne quand vous voulez, sans aucune contrainte de versements réguliers. C’est la liberté totale pour épargner à votre rythme.

Si vous aimez la gestion passive pour faire fructifier votre argent, vous allez être servi. Avec 81 trackers (ETF), l’offre est l’une des plus riches du marché. En clair, cela vous permet d’investir sur les plus grands marchés mondiaux (comme le MSCI World) avec des frais réduits au maximum. Les frais de gestion sur les unités de compte sont fixés à 0,60 % par an, un tarif ultra-compétitif. Notez simplement qu'une petite commission de 0,10 % s'applique lors de l'achat ou de la vente de vos ETF.

Pour sécuriser votre capital, vous avez accès à deux options de fonds :

- Suravenir Rendement 2 : La carte de la sécurité classique.

- Suravenir Opportunités 2 : Un fonds "boosté" par une dose d'actions et d'immobilier pour aller chercher plus de rendement. En 2024, il a affiché une performance de 2,50 %. Votre capital y est protégé à 97 %, un léger risque qui permet de viser plus haut sur le long terme.

Au niveau de la gestion, vous pouvez gérer votre portefeuille en toute autonomie ou confier une partie (ou la totalité) à des experts comme Otea Capital ou au robot-conseiller Yomoni. Vous pouvez même garder une poche en gestion libre pour vos fonds euros et laisser les algorithmes de Yomoni piloter le reste. C'est du sur-mesure !

Le match est vite plié. Si l’on compare avec Fortuneo (pourtant chez le même assureur), Linxea gagne par K.O. :

- Plus de choix : 600 supports disponibles chez Linxea contre seulement 190 chez Fortuneo.

- Moins cher : 0,60 % de frais de gestion contre 0,75 % chez Fortuneo.

Que vous soyez débutant grâce au ticket d'entrée accessible, ou expert à la recherche des frais les plus bas pour vos ETF, Linxea Avenir 2 est un choix solide pour bâtir un patrimoine robuste.

Linxea Vie

Assuré par Generali, le contrat Linxea Vie est le champion de la souplesse. Sa botte secrète ? Il permet de concilier la performance de l'assurance vie avec la disponibilité quasi immédiate d'un Livret A. C'est l'outil idéal pour votre épargne de précaution.

Vous pouvez ouvrir votre contrat dès 300 €. Pas besoin de vous engager sur des versements mensuels, vous alimentez votre compte quand vous le pouvez. Comme toujours chez Linxea, il n'y a aucun frais sur vos versements, vos arbitrages ou à l'entrée. Comptez 0,60 % par an sur les unités de compte.

Generali s’engage contractuellement à vous verser votre argent sous 72 heures en cas de besoin. C'est extrêmement rare sur le marché et cela permet de placer son "épargne au cas où" l'esprit tranquille, sachant que le capital est récupérable presque instantanément.

Vous avez accès à deux fonds pour sécuriser votre mise :

- Eurossima : Le fonds classique, 100 % sécurisé (rendement de 1,70 % en 2024).

- Netissima : Le fonds "dynamique" qui mise sur l'immobilier. En 2024, il a offert un joli 3 % (et même jusqu'à 4 % grâce à des bonus de rendement).

Si vous aimez diversifier, vous allez être servi. Avec plus de 730 supports, c'est l'un des contrats les plus complets :

- 126 trackers (ETF) pour les fans de gestion d'indices.

- Plus de 100 actions en direct (titres vifs), une option haut de gamme souvent absente ailleurs.

- De l'immobilier (SCPI, SCI) et même du Private Equity pour investir dans les entreprises non cotées.

Même assureur (Generali), mais pas le même résultat ! Linxea Vie l'emporte haut la main face à l'offre de Boursorama :

- Deux fois plus de choix : 730 supports chez Linxea contre 280 chez Bourso.

- Moins de frais : 0,60 % de frais de gestion contre 0,75 % côté banque en ligne.

Tout n'est pas parfait, et voici ce qu'il faut savoir avant de se lancer :

- L'interface : Pour vos opérations (versements, arbitrages), vous devrez quitter le site de Linxea pour vous connecter sur l'espace client de Generali. C'est un peu moins fluide que sur d'autres contrats plus modernes.

- Le fonds euro de base : Le fonds Eurossima est correct, mais il est souvent moins performant que ce que proposent les contrats Linxea Spirit 2 ou Avenir 2.

- Gestion pilotée : Si vous déléguez la gestion, les frais grimpent un peu et les résultats historiques n'ont pas toujours été époustouflants.

Linxea Vie est le contrat parfait si vous cherchez à faire fructifier votre épargne de court ou moyen terme sans la bloquer. C'est le complément idéal de vos livrets réglementés.

Linxea Zen

Si les contrats Avenir 2 ou Spirit 2 sont les stars de chez Linxea, le contrat Linxea Zen (assuré par Apicil) est la solution pour ceux qui veulent diversifier leurs assureurs sans sacrifier la qualité. C'est un contrat robuste, porté sur l'immobilier et l'investissement éthique.

Apicil est un assureur de renom, un peu moins "vu" que les autres, ce qui permet de ne pas mettre tous ses œufs dans le même panier. Vous pouvez ouvrir votre contrat avec 500 € et c'est l'un des rares contrats à proposer des frais de gestion de seulement 0,60 % sur tout le contrat (fonds euros comme unités de compte). C’est bien plus bas que la moyenne du marché !

Linxea Zen est une machine pour investir dans la pierre-papier (SCPI). Contrairement à beaucoup de contrats qui gardent une petite commission au passage, ici, 100 % des loyers des SCPI vous sont reversés. Sur le long terme, cette petite différence mathématique booste sérieusement votre rendement net.

Linxea Zen met l'accent sur les placements ISR (Investissement Socialement Responsable). Si vous voulez que votre argent serve à financer des entreprises respectueuses de l’environnement ou de la société, ce contrat propose une sélection très soignée de supports labellisés.

Ici aussi, vous avez le choix entre deux stratégies :

- Apicil Euro Garanti : La sécurité totale. Votre capital est protégé à 100 %. C'est le socle stable de votre épargne.

- EuroFlex : Pour ceux qui en veulent un peu plus. Ce fonds est "dynamique" car il contient un peu d'actions et d'immobilier. Attention toutefois : votre capital n'est garanti qu'à 96 %. C'est un petit risque calculé pour espérer une meilleure performance.

Les avantages

- Immobilier gagnant : Le reversement intégral des loyers SCPI est un vrai plus.

- Comparaison imbattable : Face à des concurrents comme Bourse Direct Vie, Linxea Zen gagne par K.O. avec 4 fois plus de supports (400 contre 100) et des frais bien moindres.

- Diversification : Parfait pour ne pas dépendre uniquement de Spirica ou Suravenir.

Les inconvénients

- Moins "spectaculaire" : Il a un peu moins d'ETF que le contrat Avenir 2 et des frais d'UC légèrement plus élevés que le contrat Spirit 2 (0,60 % contre 0,50 %).

- Moins de choix : Avec 400 supports, il reste très complet, mais offre moins de profondeur que ses "grands frères" qui en proposent plus de 700.

Considérez Linxea Zen comme votre excellent "deuxième contrat". Il est parfait pour compléter une stratégie déjà en place ou pour les investisseurs qui cherchent un contrat solide, porté sur l'immobilier et l'éthique, avec un assureur différent.

Les PER Lynxea avis

Le Plan d'Épargne Retraite (PER) est devenu le placement incontournable pour ceux qui veulent anticiper la fin de leur activité. Le principe est simple : chaque somme que vous placez pour votre futur peut être déduite de vos revenus imposables. Plus vous payez d'impôts, plus l'État finance votre retraite !

Linxea Spirit PER

Si vous ne deviez en choisir qu’un, ce serait sans doute celui-là. Le Linxea Spirit PER (assuré par Spirica, filiale du Crédit Agricole) est tout simplement le "jumeau" de la célèbre assurance-vie Spirit 2. C’est aujourd’hui l’un des plans d’épargne retraite les plus performants et les moins chers de France.

Avec 0,50 % de frais de gestion sur les unités de compte, il est quasiment imbattable. Pour rappel, dans une banque classique, on vous prend souvent 4,5 % dès que vous déposez de l'argent. Chez Linxea, c'est 0 €. C’est le contrat idéal pour investir dans la "pierre-papier" (SCPI). Particularité rare : l'assureur vous reverse 100 % des loyers, là où d'autres en gardent une partie. Actions, ETF, immobilier et même du Private Equity (pour investir dans des entreprises non cotées). Vous avez toutes les cartes en main pour dynamiser votre épargne.

Le PER, c'est avant tout un formidable outil pour payer moins d'impôts. Chaque euro versé est déductible de votre revenu imposable.

Exemple concret : Si vous êtes dans une tranche d'imposition à 30 %, verser 1 000 € sur votre PER vous permet de réduire vos impôts de 300 €. C'est l'État qui finance une partie de votre future retraite !

Vous avez deux façons de gérer votre contrat :

- Vous pilotez (Gestion Libre) : Vous choisissez vous-même vos supports parmi des centaines d'options.

- Vous déléguez (Gestion Pilotée) : C'est le mode "zen". Des experts s'occupent de tout. Plus vous êtes loin de la retraite, plus ils cherchent la croissance. Plus vous approchez de la fin de votre carrière, plus ils sécurisent votre butin automatiquement.

Avantages

- Rentabilité maximale : Sans frais d'entrée, chaque euro investi travaille immédiatement pour vous.

- Sécurité : Les fonds sont gérés par Spirica, un poids lourd du secteur.

- Souplesse : Même si l'argent est bloqué, vous pouvez le sortir plus tôt pour acheter votre résidence principale.

Inconvénients

- Risque de marché : Sur la partie actions ou immobilier, votre capital n'est pas garanti. Ça peut monter comme descendre.

- Le fonds euro "nouvelle génération" : Pour viser un meilleur rendement, le capital sur le fonds en euros est garanti à 98 % (et non 100 %). Un petit détail technique à connaître.

Le Linxea Spirit PER est l'outil parfait si vous voulez optimiser votre fiscalité tout en profitant des frais les plus bas du marché. Si vous aimez déjà la liberté de l'assurance-vie Spirit 2, vous serez en terrain connu : c'est la même recette, mais avec un bonus fiscal en plus.

Suravenir PER : L'efficacité et les ETF avant tout

Si vous cherchez un PER qui va droit au but, le Suravenir PER (assuré par la filiale du Crédit Mutuel Arkéa) est votre meilleur allié. C’est le "jumeau" du contrat d'assurance-vie Linxea Avenir 2, réputé pour sa simplicité et son offre imbattable sur les fonds indiciels.

Si vous ne jurez que par les trackers pour faire fructifier votre épargne à moindres frais, c'est ici que ça se passe. Avec une sélection d'ETF parmi les plus larges du marché, vous pouvez répliquer la performance des plus grandes entreprises mondiales en un clic.

Comme toujours chez Linxea, vous ne payez rien pour verser votre argent. Chaque euro est investi à 100 %. Fixés à 0,60 % sur les unités de compte, ils permettent de garder un rendement net performant sur le long terme.

- Le mode "Libre" : Vous composez votre portefeuille vous-même avec vos ETF et fonds préférés.

- Le mode "Piloté" : Vous confiez les clés à des experts (comme Yomoni, le spécialiste des algorithmes) qui ajustent votre prise de risque selon le temps qu'il vous reste avant la retraite.

Pour la partie sécurisée de votre retraite, vous bénéficiez de l'expertise de Suravenir avec des fonds en euros qui figurent régulièrement parmi les bons élèves du marché en termes de rendement.

Le Suravenir PER est le choix numéro 1 pour l'épargnant "moderne" qui veut une gestion simple, efficace et surtout très axée sur les ETF. C'est l'outil parfait pour accumuler un capital retraite sans se prendre la tête avec des frais complexes.

Linxea PER (Apicil)

Le Linxea PER assuré par Apicil (un grand groupe mutualiste) est le troisième pilier de l'offre retraite de Linxea. C’est le contrat "jumeau" de l'assurance-vie Linxea Zen. Si vous cherchez un placement robuste, tourné vers l'immobilier et le respect de l'environnement, il mérite toute votre attention.

Contrairement à certains fonds euros "modernes", le fonds Apicil Euro Garanti protège votre capital à 100 %. C’est l’option idéale pour ceux qui ne veulent prendre aucun risque avec leur épargne retraite sécurisée. Ce contrat est l'un des plus engagés. Plus de 20 % des supports disponibles sont labellisés ISR (Investissement Socialement Responsable). Vous donnez du sens à votre épargne tout en préparant votre futur. Avec 26 supports immobiliers (SCPI, SCI), il permet de bâtir une retraite de "pierre-papier" solide avec des frais de gestion très compétitifs (0,60 %).

Comme les autres contrats Linxea, il élimine les frais inutiles :

- 0 € de frais d'entrée et de versement.

- 0,60 % de frais de gestion annuels (parmi les plus bas du marché).

- Économie d'impôts : Comme tout PER, vos versements sont déduits de votre revenu imposable. Si vous donnez 1 000 €, vous pouvez récupérer jusqu'à 450 € en réduction d'impôt (selon votre tranche).

Le petit bémol : Si vous décidez un jour de sortir en "rente" (un revenu fixe tous les mois) plutôt qu'en "capital", l'assureur prélève des frais de 1,5 %. Mais rassurez-vous, la plupart des épargnants choisissent aujourd'hui la sortie en capital, qui reste gratuite !

| Votre profil | Le contrat idéal | Le petit "+" | |||

|---|---|---|---|---|---|

| Le fan d'efficacité & ETF | Linxea Avenir 2 | Simple, rapide et parfait pour la gestion passive. | |||

| Le chasseur de frais bas | Linxea Spirit 2 | Les frais de gestion les plus bas (0,50 %) et un immobilier au top. | |||

| L'épargnant prévoyant | Linxea Vie | Votre argent est disponible en seulement 72 heures. | |||

| L'investisseur "Zen" & éthique | Linxea Zen | Reversement de 100 % des loyers SCPI et fort accent sur l'ISR. | |||

| L'actif qui veut défiscaliser | Linxea PER | Le même choix que les assurances-vie, mais avec un cadeau fiscal. |

| Votre profil | Le contrat idéal | Le petit "+" |

| Le fan d'efficacité & ETF | Linxea Avenir 2 | Simple, rapide et parfait pour la gestion passive. |

| Le chasseur de frais bas | Linxea Spirit 2 | Les frais de gestion les plus bas (0,50 %) et un immobilier au top. |

| L'épargnant prévoyant | Linxea Vie | Votre argent est disponible en seulement 72 heures. |

| L'investisseur "Zen" & éthique | Linxea Zen | Reversement de 100 % des loyers SCPI et fort accent sur l'ISR. |

| L'actif qui veut défiscaliser | Linxea PER | Le même choix que les assurances-vie, mais avec un cadeau fiscal. |

Le PEA Linxea

Si l'assurance-vie est le couteau suisse, le PEA est la Formule 1 de l'épargnant. Chez Linxea, le PEA est assuré en partenariat avec Fortuneo ou Saxo Bank (selon l'offre choisie), et il est conçu pour ceux qui veulent investir en Bourse sans que le fisc ne vienne grignoter leurs gains.

Linxea a négocié des tarifs ultra-compétitifs. Oubliez les droits de garde ou les frais de tenue de compte que facturent les banques traditionnelles. Ici, c'est 0 €. Vous pouvez acheter des actions d'entreprises européennes en direct ou des ETF pour investir indirectement dans le monde entier (États-Unis, Asie) tout en restant dans le cadre fiscal du PEA.

Selon votre profil, vous pouvez choisir entre :

- La Gestion Libre : Vous achetez et vendez vos titres vous-même. C'est l'option idéale si vous aimez suivre les marchés et choisir vos propres ETF.

- La Gestion Pilotée : Vous confiez la gestion à des experts qui font travailler votre argent selon votre profil de risque.

Avantages

- Accessibilité : Quelques centaines d'euros suffisent pour ouvrir et commencer à investir.

- Transparence : Les interfaces de passage d'ordre sont modernes, rapides et les frais de courtage sont parmi les plus bas.

- Cumulable : Vous pouvez détenir une assurance-vie Linxea ET un PEA Linxea pour diversifier votre stratégie.

Inconvénients

- Limité à l'Europe (en direct) : Par définition légale, le PEA ne permet pas d'acheter des actions japonaises ou américaines en direct. Il faut passer par des ETF "synthétiques" pour contourner cette limite.

- Platfond de versement : Vous ne pouvez pas verser plus de 150 000 € sur un PEA classique (ce qui laisse quand même une belle marge !).

- Risque de perte : On est sur du 100 % actions. Votre capital fluctue au gré de la Bourse : c'est un placement pour le long terme (8 à 10 ans minimum

Le PEA Linxea est l'outil indispensable pour tout épargnant qui souhaite dynamiser son patrimoine. C'est le complément parfait de votre assurance-vie : l'une pour la sécurité et la transmission, l'autre pour la croissance pure et l'optimisation fiscale de vos placements boursiers.

L'offre Immobilière (SCPI)

Investir dans l'immobilier sans les tracas d'un locataire qui vous appelle pour une fuite d'eau à minuit ? C'est la promesse de la SCPI (Société Civile de Placement Immobilier). Avec son pôle Linxea Immo, le courtier vous permet d'acheter des parts d'immeubles (bureaux, commerces, santé) et de percevoir votre part des loyers.

Si l'assurance-vie est géniale pour capitaliser, l'investissement en direct via Linxea Immo a des atouts imbattables pour votre stratégie :

- Des revenus immédiats : Les loyers tombent directement sur votre compte bancaire chaque mois ou chaque trimestre. C’est le complément de revenu idéal.

- Investir avec l'argent de la banque (l'effet de levier) : C'est le gros point fort. Linxea peut vous aider à obtenir un crédit immobilier pour acheter vos parts. Vous investissez ainsi une somme importante avec peu (ou pas) d'apport, et les loyers remboursent une partie de vos mensualités.

- Accessible dès 1 000 € : Contrairement à un appartement physique, vous n'avez pas besoin d'un budget colossal pour devenir "propriétaire" d'un parc immobilier diversifié.

Vous payez déjà beaucoup d'impôts et vous n'avez pas besoin de revenus tout de suite ? Linxea propose l'achat en nue-propriété. Le deal est simple : Vous achetez vos parts avec une grosse réduction (jusqu’à 44 % de remise). En échange, vous ne touchez pas de loyers pendant quelques années (par exemple 10 ans). Le résultat : Pas de loyers = 0 impôt supplémentaire. À la fin de la période, vous récupérez la pleine propriété de vos parts et commencez à toucher les loyers sur la base de la valeur totale. C'est un placement d'une efficacité redoutable pour préparer l'avenir.

Avantages

- Le conseil sur-mesure : Les équipes de Linxea Immo vous aident à composer un "panier" de SCPI pour ne pas mettre tous vos œufs dans le même panier (mélanger bureaux, logistique et santé par exemple).

- Le financement facilité : Ils ont des accords avec des banques qui acceptent plus facilement de prêter pour de la pierre-papier, avec souvent 0 € de frais de dossier

Inconvénients

- Un placement de longue haleine : Il y a des frais d'entrée (entre 4 % et 6 % en général). Pour que l'opération soit rentable, il faut prévoir de garder ses parts au moins 8 à 10 ans.

- Pas de garantie miracle : Comme pour tout achat immobilier, la valeur des parts peut varier et les loyers ne sont jamais garantis à 100 %.

- Moins rapide qu'un clic : Revendre ses parts détenues en direct prend un peu plus de temps que de vendre des actions en bourse.

Linxea Immo est l'outil parfait pour ceux qui veulent utiliser le crédit pour s'enrichir ou se créer un complément de retraite solide et concret.

Le Private Equity chez Linxea

Le Private Equity, c'est tout simplement investir dans le capital d'entreprises qui ne sont pas cotées en Bourse. Au lieu d'acheter des actions L'Oréal ou Apple, vous financez des PME prometteuses, des start-ups en pleine croissance ou des entreprises en pleine transformation.

Traditionnellement, le Private Equity demandait des tickets d'entrée à 50 000 € ou 100 000 €, avec un argent bloqué pendant 10 ans. Linxea a cassé ces barrières via leurs contrats d'assurance-vie (notamment Spirit 2 et Avenir 2), vous pouvez investir dans des fonds de Private Equity dès quelques centaines d'euros.

En logeant ces fonds dans votre contrat, vos gains bénéficient du cadre fiscal avantageux de l'AV ou du PER. Et normalement, le Private Equity est "bloqué". Mais dans le cadre de l'AV, c'est l'assureur qui assure la liquidité. Vous pouvez sortir plus facilement qu'en direct (même si ce placement reste pensé pour le long terme).

Linxea propose une sélection rigoureuse, notamment avec des partenaires comme Eurazeo, Ardian ou NextStage :

- FCPR (Fonds Communs de Placement à Risques) : Les plus courants pour les particuliers.

- FPCI : Pour les investisseurs un peu plus avertis.

- Unités de compte de Private Equity : Des fonds qui mixent plusieurs entreprises pour diversifier le risque.

Avantages

- Potentiel de performance : Historiquement, le Private Equity offre des rendements supérieurs à la Bourse sur le long terme (souvent entre 7 % et 10 % par an, même si ce n'est pas garanti).

- Déconnexion des marchés : La valeur de vos placements ne change pas tous les jours selon l'humeur de la Bourse de Paris ou New York. C'est plus "stable" visuellement.

- Soutien à l'économie : Vous savez concrètement ce que vous financez (des entreprises françaises ou européennes qui créent des emplois).

Inconvénients

- Horizon de temps : C'est un placement "tunnel". Il faut être prêt à ne pas toucher à cet argent pendant 8 à 10 ans pour laisser les entreprises grandir.

- Frais plus élevés : Gérer des entreprises non cotées demande plus de travail que de suivre des actions en Bourse. Les frais de gestion de ces fonds sont donc plus élevés (souvent entre 2 % et 3 %).

- Risque de perte : Si les entreprises financées font faillite, vous pouvez perdre votre mise.

Plateformes Linxea avis

L’un des grands défis quand on possède plusieurs contrats c’est de ne pas s’y perdre. Linxea a résolu ce problème avec une approche en deux temps.

1. L'Espace Client Linxea

C’est le cœur de l’expérience. Cet espace centralise tous vos avoirs en un seul coup d'œil, même s'ils sont gérés par des assureurs différents. Vous voyez la répartition globale de votre patrimoine (combien vous avez en actions, en immobilier, en fonds euros). C'est ici que vous téléchargez vos relevés fiscaux ou que vous contactez les conseillers via le chat.

- Linxea VIP : Pour les gros portefeuilles, l'interface propose des outils d'analyse plus poussés pour suivre ses performances précisément.

2. Les interfaces des assureurs (Le "Back-Office")

C’est la petite subtilité à connaître : pour effectuer des opérations techniques (faire un versement, changer de fonds/arbitrage), vous basculez parfois sur l’interface de l’assureur (Sylvea pour Spirica, l'espace Generali, ou Suravenir).

Ces plateformes sont ultra-sécurisées et gèrent les transactions en direct. Mais l'esthétique peut varier d'un assureur à l'autre (certaines sont très modernes, d'autres un peu plus "vieille école").

L'Application Mobile : Votre épargne dans la poche

L’application Linxea (disponible sur iOS et Android) est devenue un vrai compagnon de route. Elle permet de consulter ses soldes en temps réel avec une authentification biométrique (FaceID/Empreinte), suivre la performance de ses investissements via des graphiques clairs et réaliser des versements libres en quelques secondes.

Mais pour certains contrats (comme Linxea Vie), vous devez jongler avec deux identifiants (celui de Linxea et celui de Generali). Cela peut surprendre les débutants au début. Les performances affichées sur l'espace Linxea peuvent parfois avoir 24h ou 48h de décalage par rapport à la valeur réelle chez l'assureur.

Pour terminer votre article, il est crucial d'aborder ce que les épargnants pensent réellement de Linxea. Un courtier peut avoir les meilleurs tarifs, mais c'est la qualité du service qui retient les clients sur le long terme.

Voici une synthèse des avis clients pour votre article :

L'avis clients Linxea

Avec une note moyenne qui frôle souvent les 4,5/5 sur les plateformes comme Trustpilot, Linxea jouit d'une excellente réputation. Mais au-delà des étoiles, voici ce qui ressort des témoignages des utilisateurs.

Ce que les clients adorent aiment

- La compétence du service client : Contrairement aux plateformes 100 % robotisées, les conseillers Linxea sont basés à Paris, sont des experts du patrimoine et répondent rapidement au téléphone ou par chat.

- La clarté des tarifs: c'est vraiment 0 %.

- Le Forum Linxea : Les utilisateurs soulignent l'aspect communautaire où l'on peut échanger des stratégies d'investissement avec d'autres épargnants passionnés.

Les points de frustration récurrents

- La lenteur de certains assureurs : Les clients font parfois l'amalgame, mais les retards viennent souvent de l'assureur (Generali, Suravenir, etc.) plutôt que de Linxea. Certains processus de souscription peuvent encore paraître un peu longs ou administratifs.

- L'interface "multi-sites" : Devoir se connecter à l'espace de l'assureur pour certaines opérations techniques reste le reproche principal des utilisateurs qui souhaiteraient une expérience 100 % intégrée chez Linxea.

Services clients

Contrairement à beaucoup d'acteurs du web, Linxea dispose de bureaux physiques et de lignes directes. Voici les coordonnées à jour pour joindre leurs experts :

- Numéro : 01 45 67 34 22

- Horaires : Du lundi au vendredi, de 9h00 à 18h00 (sans interruption).

Pour envoyer des documents ou poser une question complexe nécessitant une analyse.

- Adresse générale : [email protected]

- Pour les clients déjà inscrits, il est préférable de passer par la messagerie sécurisée de votre espace client.

Si vous souhaitez envoyer un courrier (notamment pour les dossiers de souscription papier ou les opérations spécifiques).

- Adresse : LINXEA 27 rue de la Michodière 75002 Paris

- Le Forum : Une mine d'or pour échanger avec la communauté (accessible directement via le site).

- Réseaux sociaux : Très actifs sur LinkedIn et X (Twitter) pour suivre les dernières actualités fiscales et les nouveaux fonds disponibles.

Formations Linxea

L’une des grandes forces de Linxea, c'est de considérer qu'un épargnant bien informé est un épargnant qui réussit. Pour cela, ils proposent plusieurs outils gratuits pour monter en compétences :

1. La "Linxea Academy" (Le Guide de l'Épargne)

C’est une véritable encyclopédie en ligne. Vous y trouverez des dossiers ultra-complets sur :

- Les bases : Comprendre la différence entre fonds en euros et unités de compte.

- La fiscalité : Comment déclarer ses gains, tout savoir sur la transmission et les droits de succession.

- Les stratégies : Comment construire un portefeuille diversifié ou choisir ses SCPI.

2. Les Webinars et Lives

Linxea organise régulièrement des conférences en ligne avec des experts. C'est l'occasion idéale pour :

- Décrypter l'actualité : Comprendre l'impact de l'inflation ou des taux d'intérêt sur vos placements.

- Poser vos questions en direct : Les gérants de fonds (comme ceux de Spirica ou Sycomore) viennent souvent expliquer leur stratégie.

- Découvrir de nouveaux produits : Comme le lancement d'un nouveau fonds de Private Equity ou d'une SCPI thématique.

3. Les simulateurs intelligents

La formation passe aussi par la pratique. Linxea met à disposition des outils d'aide à la décision très intuitifs :

- Simulateur de retraite : Pour savoir combien vous devez verser sur votre PER pour obtenir la rente souhaitée.

- Simulateur fiscal : Pour calculer précisément votre économie d'impôt.

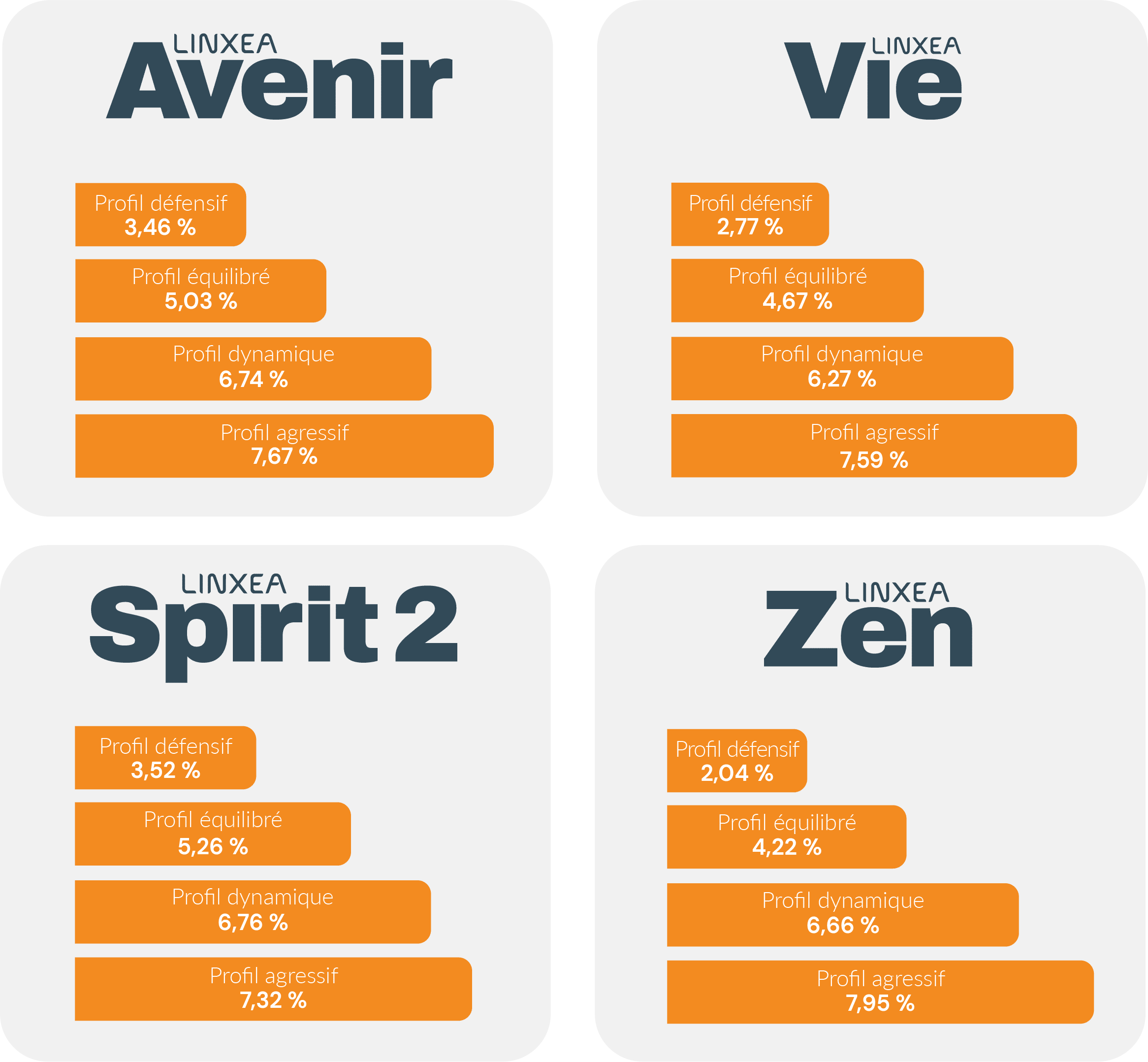

- Profil de risque : Un test pour déterminer si vous êtes plutôt "Prudent", "Équilibré" ou "Dynamique".

4. Le Forum : La formation par les pairs

C'est sans doute l'outil le plus puissant. Sur le Forum Linxea, vous apprenez au contact d'autres investisseurs. C'est un lieu d'échange unique où les membres partagent leurs portefeuilles types, leurs analyses sur les derniers ETF à la mode et leurs retours d'expérience.

Notre avis Linxea

Linxea reste sans aucun doute le poids lourd de l’épargne en ligne. Ce courtier a réussi le tour de force d'offrir des produits "haut de gamme" avec des frais de gestion parmi les plus bas du marché.

En supprimant les frais d'entrée et en limitant les frais de gestion (0,50 % sur Spirit 2, 0,60 % ailleurs), Linxea garantit que chaque euro investi travaille pour vous, et non pour la banque. Que vous soyez fan de Bourse, d'immobilier ou d'économie réelle (Private Equity), vous avez accès aux meilleurs outils de diversification sous un même toit. De plus malgré son ADN numérique, Linxea conserve un service client expert, bien loin des chatbots impersonnels des banques traditionnelles.

Cependant, la perfection n'existe pas. Choisir Linxea implique d'accepter quelques contraintes.Vous devrez parfois jongler entre l'espace client Linxea et celui de l'assureur (Generali, Spirica, etc.). Cette expérience "multi-sites" peut paraître un peu décousue par rapport à une banque 100 % intégrée. Linxea vous donne les outils, mais c'est vous qui tenez le volant. Avec plus de 700 supports disponibles, un débutant complet peut vite se sentir perdu sans un minimum de formation.Linxea est un courtier réactif, mais il dépend des procédures administratives de ses assureurs partenaires, qui peuvent parfois être plus lentes que ce que l'on attend d'un service web.

Linxea est le choix numéro 1 pour l'épargnant "pilote" qui veut optimiser ses gains. Si vous êtes prêt à consacrer un peu de temps à la gestion de votre patrimoine sur une interface web, vous ne trouverez pas de meilleur rapport qualité/prix. Si vous préférez le confort d'une agence physique et que les frais élevés ne vous dérangent pas, la banque classique reste votre refuge.