ETFs

ETF à effet de levier du Nasdaq : pourquoi vous pouvez perdre de l’argent même si l’indice augmente

L'autre jour, un ami m'a posé une question qui m'a laissé sans voix :

Comment se fait-il que ma position sur un ETF Nasdaq à levier soit perdante après deux ans, malgré une progression nette de l'indice sur cette période ?

Écoute, mon ami. On t'a mis un pistolet chargé entre les mains en te faisant croire que c'était un jouet.

Et tu n'es pas seul dans ce cas. Des milliers d'investisseurs s'engouffrent dans la même brèche, persuadés qu'un ETF à effet de levier n'est qu'un indice classique "sous stéroïdes". Pour eux, l'équation est limpide : si le marché grimpe de 10%, ils empocheront 30%. Mathématique, non ?

Détrompe-toi. C'est un mirage. Et je vais te le prouver par les chiffres. Les ETF à effet de levier ne se contentent pas de multiplier ton rendement ; ils démultiplient la volatilité, amplifient tes erreurs et, surtout, nourrissent ton anxiété. Dans un marché haussier et linéaire, ils ressemblent à de la magie noire. Mais quand le vent tourne ou s'agite... c'est une roulette russe.

Cet article a pour but de te protéger contre l'un des produits les plus périlleux accessibles en un clic. Ce n'est pas une arnaque technique — le produit fait exactement ce qu'il dit — mais c'est un piège de masse. Ils sont mis entre toutes les mains, alors qu'ils devraient être réservés à des professionnels capables d'en maîtriser chaque rouage. »

Qu'est-ce qu'un ETF effet de levier ?

Un ETF effet de levier est un type de ETF conçu pour multiplier le mouvement quotidien d'un indice ou d'un actif sous-jacent, tant à la hausse qu'à la baisse.

C'est-à-dire qu'il ne cherche pas à répliquer l'indice "tel quel", mais à amplifier sa variation quotidienne.

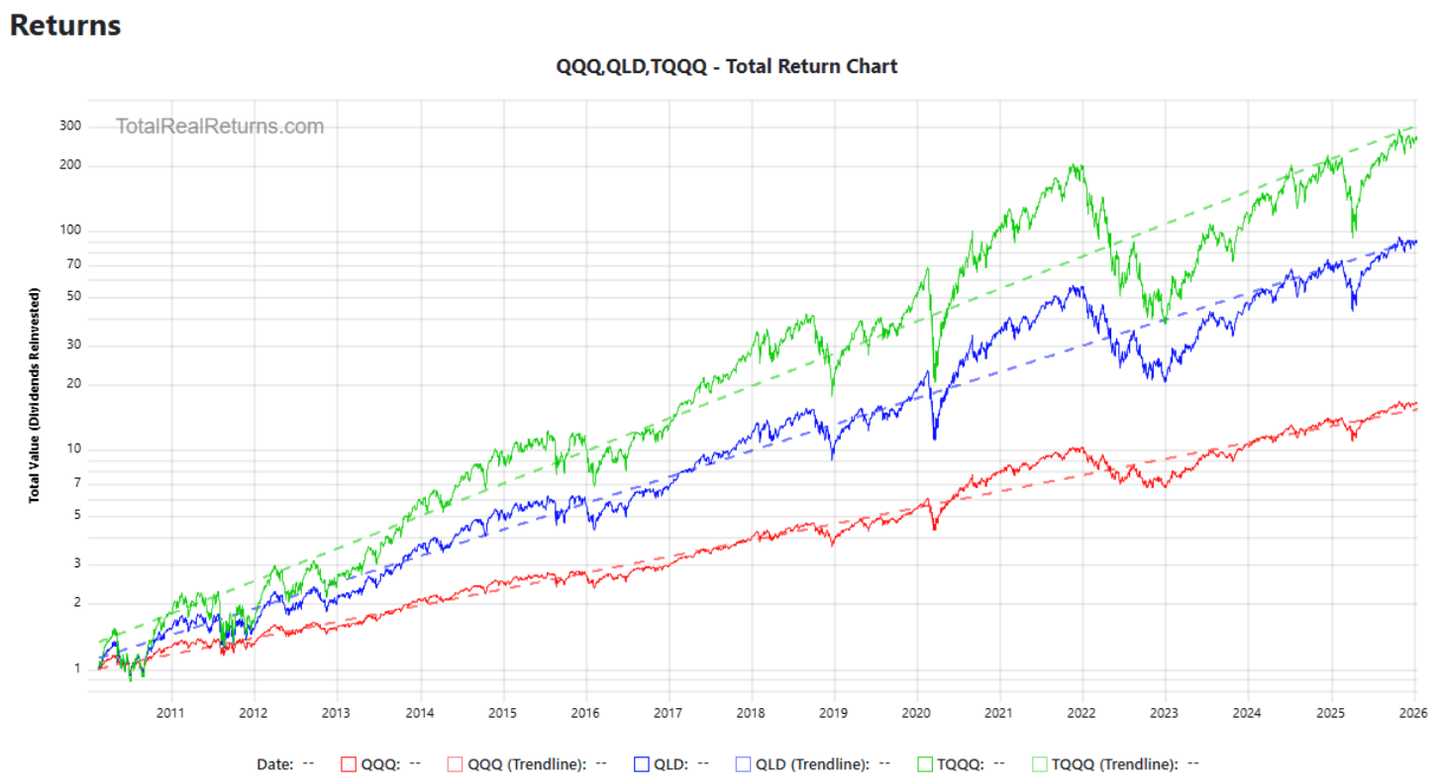

Cas 1 : QQQ vs TQQQ : L'art de perdre en gagnant

Commençons par les données. Des données dures, pas des opinions.

Entre 2022 et 2024 :

• QQQ (ETF du Nasdaq-100) : affiche une santé insolente : environ +9 % de rentabilité annuelle.

• TQQQ (son jumeau sous levier x3) : lui, sombre dans une rentabilité NÉGATIVE. Relis bien cette phrase : l'indice grimpe, mais ton investissement fond.

Le coupable ? Trois mots maudits : Levier Asymétrique Quotidien.

C’est ici que le piège se referme. Nous allons décortiquer ce mécanisme comme on épluche un oignon, couche par couche. Et je te garantis qu’une fois arrivé au cœur, tu ne regarderas plus jamais ton courtier de la même façon.

Le piège mathématique : pourquoi x3 ne signifie pas x3

Voici la face cachée que ton courtier ne t'exposera jamais lors de la souscription.

Les ETF à effet de levier pratiquent le rééquilibrage quotidien. En clair : ils multiplient les mouvements de l'indice chaque jour, mais n'accumulent jamais ce multiplicateur sur le long terme. C’est une mémoire courte qui coûte cher.

Exemple numérique simple :

Prenons un capital de 100 € et observons deux jours de marché:

- Jour 1 : L'indice monte +10%

- Jour 2 : L'indice baisse -10%

Que se passe-t-il avec ton investissement normal (sans levier) ?

• Jour 1 : 100€ → 110€ (+10%)

• Jour 2 : 110€ → 99€ (-10% de 110€)

➡️ Résultat final : -1% (tu as perdu 1€)

Cela est déjà contre-intuitif pour beaucoup de gens : +10% puis -10% ne te laisse pas à 0%, mais à -1%. Bienvenue dans les mathématiques composées.

Maintenant vient le plus fort. Que se passe-t-il avec l'ETF à effet de levier x3 ?

- Jour 1 : 100€ → 130€ (+30%, soit +10% x3)

- Jour 2 : 130€ → 91€ (-30% de 130€, soit -10% x3)

➡️ Résultat final : -9% (vous avez perdu 9€)

Vous voyez ? L'indice a perdu 1%. Vous avez perdu 9%.

Vous n'avez pas multiplié les pertes par 3. Vous les avez multipliées par 9.

Et cela avec SEULEMENT deux jours. Imaginez 500 jours de marché. Imaginez une année entière de volatilité. Les choses deviennent incontrôlables.

L'ennemi invisible : Volatility Drag et Decay

Voici maintenant le concept qui sépare les professionnels des moutons.

Volatility drag (ou "traînée de volatilité") est l'effet mathématique par lequel, plus la volatilité est élevée, plus le rendement composé est mauvais... MÊME si la moyenne de vos mouvements est positive.

Et les ETFs à effet de levier amplifient cet effet car ils se rééquilibrent constamment.

Un autre exemple encore plus brutal :

Imaginez un indice qui fait cela pendant 4 jours :

• Jour 1 : +5%

• Jour 2 : -5%

• Jour 3 : +5%

• Jour 4 : -5%

ETF normal (sans levier) :

• 100 → 105 → 99.75 → 104.74 → 99.50

• Perte : -0.5%

ETF à effet de levier x3 :

• 100 → 115 → 97.75 → 112.44 → 95.57

• Perte : -4.43%

L'indice a beaucoup bougé mais a fini presque là où il a commencé. Vous, avec l'effet de levier, avez perdu presque 5%.

C'est le "decay" de l'effet de levier. Chaque jour où le marché oscille sans aller nulle part, vous perdez de l'argent. Et les marchés oscillent TOUT LE TEMPS.

Cas 2 : la crise du COVID en mars 2020

Passons maintenant aux données réelles. Celles que vous pouvez vérifier. Celles que je n'invente pas. SPY (S&P 500) vs SPXL (S&P 500 x3 levier) pendant le crash du COVID-19 : Les chiffres exacts :

👉SPY (ETF du S&P 500) :

• Maximum pré-crise : $339.08 (19 février 2020)

• Minimum du crash : $218.26 (23 mars 2020)

• Baisse : 35.63%

• Récupération complète : 18 août 2020 (5 mois après le minimum)

👉 SPXL (S&P 500 x3 levier) :

• Maximum pré-crise : $76.33 (19 février 2020)

• Minimum du crash : $16.51 (23 mars 2020)

• Baisse : 78.36%

• Récupération complète : Fin novembre/début décembre 2020 (9 mois après le minimum)

Analysons ce que signifient ces chiffres :

1. La baisse n'a PAS été 3x

Si l'effet de levier fonctionnait "comme il se doit", SPXL aurait dû chuter de 106.89% (35.63% x 3). Mais vous ne pouvez pas perdre plus de 100% dans un ETF.

SPXL a chuté de 78.36%. Il semble qu'il ait "seulement" perdu 2.2x au lieu de 3x. Mais attendez...

2. La mathématique de la récupération est brutale

Pour vous remettre d'une baisse de 35.63% (SPY), vous avez besoin d'une hausse de +55.3%.

Pour vous remettre d'une baisse de 78.36% (SPXL), vous avez besoin d'une hausse de +362%.

Répétez : +362%.

3. Le temps compte. Et beaucoup.

SPY a eu besoin de 5 mois pour revenir à des niveaux pré-crise.

SPXL a nécessité 9 mois. 80% de temps en plus.

Et cela alors que le S&P 500 a connu l'une des récupérations les plus rapides de l'histoire grâce aux stimuli massifs de la Fed.

Dans un marché normal, cette différence pourrait être de plusieurs années.

Cas 3 : TQQQ en 2022

Si le précédent ne vous a pas convaincu, passons à un autre exemple plus récent. En 2022 (l'année de l'ajustement technologique) :

👉 QQQ (Nasdaq-100) :

• Baisse annuelle : environ -33%

• Vous avez besoin de +49% pour récupérer

👉 TQQQ (Nasdaq-100 x3) :

• Baisse annuelle : environ -79%

• Vous avez besoin de +376% pour récupérer

Ce chiffre vous dit quelque chose ? C'est presque exactement ce qui s'est passé avec SPXL en 2020.

Ce n'est pas un hasard. Ce sont les mathématiques.

Et voici le pire : en 2023, le Nasdaq s'est fortement redressé. QQQ a augmenté d'environ +55%. Suffisant pour se rétablir et plus encore.

Et TQQQ ? Il a beaucoup augmenté, oui... mais il restait en dessous de ses niveaux de début 2022.

L'indice a récupéré. L'ETF à effet de levier, pas complètement.

Le danger réel : accessibilité sans connaissance

Voici le véritable problème. Les ETFs à effet de levier sont légaux, réglementés et faciles à acheter. Ils sont chez votre courtier. Vous pouvez les acheter d'un clic. Ils ressemblent à des ETFs normaux avec un "3x" dans le nom.

Mais CE NE SONT PAS des produits pour les investisseurs particuliers. Ce sont des outils de trading intrajournalier pour les professionnels qui comprennent :

1. Rééquilibrage quotidien et ses conséquences mathématiques

2. Gestion stricte du risque avec stops et limites

3. Horizon temporel de quelques heures/jours, JAMAIS mois/années

4. Volatility drag et comment le calculer avant d'entrer

5. Taille de position (jamais plus de 1-2% du portefeuille)

L'investisseur moyen ne comprend AUCUNE de ces choses. Il voit "Nasdaq x3" et pense : "Si je crois que le Nasdaq va monter cette année, c'est mieux que le normal".

Erreur fatale.

Parce que même si tu as raison sur la direction du marché, tu peux perdre de l'argent en cours de route à cause de la volatilité.

Et crois-moi : les marchés sont volatils. Toujours.

Psychologie du désastre : l'effet casino

En plus du problème mathématique, il y a un problème psychologique brutal.

Les ETFs à effet de levier transforment l'investissement en un casino. Et je ne le dis pas comme une métaphore. Je le dis littéralement :

✅Bonne journée : tu gagnes 6% en un jour. Endorphines à fond. "Je suis un génie."

❌Mauvaise journée : Tu perds 9% en un jour. Panique. "Je vends ou je tiens bon?"

Résultat : Comportement erratique, décisions émotionnelles, timing horrible. J'ai vu des investisseurs qui :

- Acheter au plus haut parce que "je ne veux pas rater la montée"

- Vendre au plus bas parce que "je ne peux plus supporter les pertes"

- Double leur position quand ils perdent (martingale, une autre roulette russe)

- S'obsèdent à regarder l'écran toutes les 5 minutes

Tout cela est incompatible avec un investissement sain à long terme.

Et le pire : ces produits sont conçus pour que la maison (l'émetteur de l'ETF) gagne toujours.

Les coûts sont élevés (TER de 0,95% par an dans de nombreux cas), et le rééquilibrage quotidien génère beaucoup de commissions transactionnelles internes que tu ne vois pas mais que tu paies.

Alors, pourquoi existent-ils ?

Question légitime. Les ETF à effet de levier ont UNE utilisation valable : trading intrajournalier ou swing trading à très court terme par des professionnels.

Exemple : Un trader professionnel pense que le S&P 500 va augmenter dans les 2 prochaines heures en raison d'une donnée macroéconomique. Il achète SPXL, cela augmente de 2 %, il vend. Bénéfice de 6 % (2 % x3) en 2 heures. C'est une utilisation correcte.

Acheter et conserver pendant des mois/années en espérant multiplier le rendement de l'indice... c'est un suicide financier.

Les émetteurs le disent clairement dans leurs prospectus : "Ce produit est conçu pour le trading quotidien. Non recommandé pour des périodes supérieures à un jour."

Mais, qui lit les prospectus ?

Cas européens : le même problème en EUR

Au cas où tu pensais que cela n'arrive qu'aux États-Unis, je te raconte :

Lyxor Leveraged ETFs en Europe ont le même comportement.

Les ETF à effet de levier européens (comme ceux de Lyxor ou Amundi) qui répliquent le DAX, le CAC 40 ou l'EURO STOXX 50 avec un levier x2 montrent la même dégradation.

Durant 2020 (COVID) :

• Indices européens : chute et reprise, année pratiquement plate ou légèrement négative.

• ETF effet de levier x2 : Pertes d'environ -15 % à -20 % Même schéma. Zone géographique différente.

Parce que les mathématiques ne connaissent ni frontières ni régulateurs. Le rééquilibrage quotidien érode la valeur de l'ETF effet de levier sur des marchés latéraux ou volatils, indépendamment de l'endroit où il est coté.

La règle d'or : si tu ne comprends pas la dégradation, ne l'achète pas

Je vais être clair comme de l'eau. Si vous ne savez pas calculer le volatility drag d'un ETF à effet de levier, vous NE devriez pas l'acheter.

C'est comme conduire une Formule 1 sans savoir changer de vitesse. Techniquement, vous pouvez monter à bord. Légalement, personne ne vous en empêche. Mais vous allez vous écraser. Les courtiers ne vous avertiront pas. Les gestionnaires ne vous avertiront pas. Parce qu'ils gagnent de l'argent avec les commissions. Vous êtes le seul responsable de votre argent.

Et si après avoir lu cet article vous ne comprenez toujours pas pourquoi un ETF x3 peut perdre de l'argent alors que l'indice monte... alors vous ne devriez définitivement pas investir dans ces produits.

Alternatives sensées : comment obtenir de meilleurs rendements sans exploser

Si vous cherchez à "battre le marché" ou à obtenir des rendements supérieurs, il existe des moyens BEAUCOUP plus intelligents :

1. Portefeuille sectoriel diversifié

Au lieu de leverager l'indice général, investissez dans des secteurs avec un meilleur momentum historique. Moins de risque de dégradation, meilleur ratio de Sharpe à long terme.

2. Investissement factoriel (momentum, value, qualité)

ETFs qui investissent selon des facteurs historiquement prouvés (momentum, value, qualité). Sans effet de levier, mais avec un alpha réel et constant.

3. Augmenter simplement votre taux d'épargne

Je sais que cela semble ennuyeux. Mais si vous investissez 500€/mois au lieu de 300€/mois dans un ETF du MSCI World, vous "leveragez" votre rendement futur de 67% sans aucun risque supplémentaire.

Toutes ces stratégies ont un point commun : elles n'essaient pas de pirater les mathématiques avec des produits conçus pour vous ruiner.

Conclusion : l'effet de levier est un accélérateur, pas un multiplicateur Laissez-moi vous le résumer en une phrase :

L'effet de levier accélère votre destin. Si vous allez dans la bonne direction, vous arriverez plus tôt. Si vous allez mal, vous vous écraserez plus vite. Et dans les marchés volatils (qui sont TOUS les marchés), la direction change constamment. C'est pourquoi l'effet de levier quotidien est un piège mathématique.

Les ETF à effet de levier ne sont pas une arnaque technique. Ce sont des produits légitimes... pour les professionnels qui savent ce qu'ils font, qui opèrent en intrajournalier et qui ne les conservent jamais pendant des semaines ou des mois.

Pour 99% des investisseurs, c'est du poison pur. Bien investir, ce n'est pas gagner le plus vite possible, c'est durer le plus longtemps possible.

Prêt à investir de manière intelligente ?

Ne transformez pas votre épargne en jetons de casino. Pour bâtir un portefeuille solide à long terme avec des ETF classiques (non levagés) et des frais réduits, voici les plateformes les plus fiables actuellement :

Produits proposés

Actions, ETF, CFD, Plan d'Épargne en Actions (PEA), CFD sur indices, Forex, Devises

Produits proposés

CFD, Cryptomonnaies, Commodities, ETF, CFD sur indices, Forex, Devises, Matières premières

Produits proposés

Actions, ETF, Options, Obligations d'Entreprise, Plan d'Épargne en Actions (PEA), Obligations d'État

Les données le prouvent :

- SPY a chuté de 35,63 %, SPXL a chuté de 78,36 %

- SPY a récupéré en 5 mois, SPXL en 9 mois

- QQQ positif en 2022-2024, TQQQ négatif sur la même période

Ce ne sont pas des exemples isolés. C'est ce qui se passe systématiquement sur les marchés volatils.

Si votre horizon est à long terme, si votre objectif est de construire un patrimoine, si vous n'êtes pas un trader professionnel qui opère en intrajournalier avec des stops stricts... éloignez-vous de ces produits comme de la peste.

Il existe des moyens bien meilleurs, plus sûrs et plus éprouvés pour obtenir des rendements supérieurs. Sans risquer votre cou. Sans perdre le sommeil. Sans transformer votre investissement en une visite au casino.

Parce qu'en fin de compte, bien investir ne consiste pas à gagner plus vite. Il s'agit de ne pas perdre. Et les ETF à effet de levier sont mathématiquement conçus pour que vous perdiez sur les marchés volatils, même lorsque l'indice sous-jacent monte. Ce n'est pas de l'investissement. C'est de la roulette russe. Et à la roulette russe, la maison gagne toujours.

Avertissements :