ETFs

ETF : réplication physique ou synthétique, quelles différences pour votre portefeuille ?

18 FÉVR., 2026

Au moment de choisir un fonds indiciel, une question technique s'impose souvent à l'investisseur averti : faut-il privilégier un ETF à réplication physique ou synthétique ? Bien que ces deux produits visent un objectif identique( reproduire la performance d'un indice de référence le plus fidèlement possible) leur fonctionnement interne repose sur des méthodes de réplication ETF radicalement différentes.

L'enjeu majeur de cette gestion est de minimiser la tracking error (ou erreur de suivi). En théorie, un indice boursier est une abstraction mathématique pure ; en pratique, le répliquer implique de nombreux coûts opérationnels qui viennent grignoter la performance réelle :

- Frais de transaction : commissions d'achat/vente et spread.

- Contraintes de marché : manque de liquidité ou faible profondeur du carnet d'ordres.

- Charges structurelles : frais de gestion des équipes, conformité et fiscalité.

Comprendre la distinction entre le modèle physique et le modèle synthétique est donc essentiel pour évaluer le couple rendement-risque de vos placements. Voici les clés pour décrypter ces mécanismes et choisir la stratégie la plus adaptée à vos objectifs.

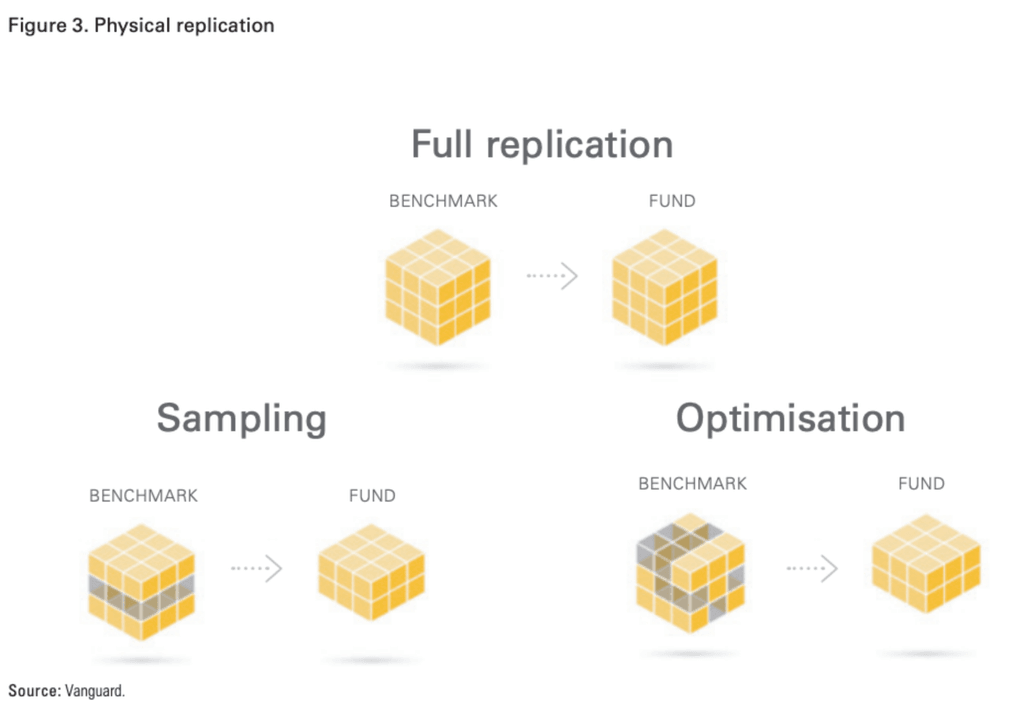

ETF à réplication physique

La réplication physique (ou "directe") est la méthode la plus intuitive : l'émetteur de l'ETF achète et détient réellement les actifs financiers (actions, obligations) qui composent l'indice de référence. Selon la complexité de l'indice, on distingue trois méthodes de réplication ETF physique.

Conseil d'expert : Pour investir sur des ETF physiques américains (comme le VOO ou le SPY) ou des thématiques comme le Lithium avec des frais de courtage ultra-compétitifs, l'utilisation d'une plateforme spécialisée est un atout.

👉 Investissez dans les ETF physiques avec Freedom24 (Accès direct aux marchés US)

Réplication complète (Full Replication)

Dans le cadre de la réplication physique complète, la plus répandue, un ETF acquiert l'ensemble des titres de l'indice, respectant leur pondération spécifique. Par exemple, pour un ETF cherchant à reproduire le S&P500, son portefeuille doit inclure les mêmes actifs que l'indice S&P 500, suivant les mêmes proportions.

Ce mécanisme est particulièrement efficace sur les marchés à forte liquidité et/ou profondeur, ou avec un indice comprenant un nombre limité d'actions. Ainsi, il est idéal pour le VOO et le SPY, des ETF comprenant un faible nombre d'actions, toutes hautement liquides et évoluant dans l'un des marchés les plus profonds mondialement. Dans ces conditions, le marché peut absorber d'importantes transactions d'achat ou de vente sans impacter significativement les prix.

Cependant, en raison des coûts opérationnels élevés associés à cette méthode, les gestionnaires ou émetteurs d'ETF ont souvent recours au prêt de titres pour atténuer ces frais.

Réplique par Échantillonnage (Sampling)

La technique d'échantillonnage vise à sélectionner un échantillon représentatif de l'indice, en se limitant aux éléments essentiels pour que la performance de l'ETF soit la plus proche possible de celle de l'indice. Cette méthode permet d'économiser des coûts spécifiques, tels que le spread, la liquidité et la profondeur.

Une des méthodes utilisées est l'échantillonnage stratifié. Il consiste à diviser l'indice en sous-ensembles reflétant un facteur spécifique (comme le PER ou la capitalisation) ou un secteur. On ne sélectionne alors que les éléments les plus représentatifs de chaque sous-ensemble. Cette sélection peut être effectuée à la discrétion du gestionnaire ou par une approche quantitative.

Cependant, cette technique présente des limites. L'échantillon peut ne pas être aussi diversifié que l'indice original. Il peut aussi ne représenter fidèlement l'indice que dans certaines conditions. De plus, il existe un risque de tomber dans le piège ergodique ou de division.

Réplique par Optimisation

La technique de réplique par optimisation utilise des modèles statistiques pour identifier des corrélations entre les différents actifs de l'indice, leurs facteurs et autres variables. L'objectif est de constituer un portefeuille plus efficace, robuste et éprouvé que celui obtenu par échantillonnage simple. Cette approche est généralement mise en œuvre par un algorithme. Cette méthode ne vise pas seulement à réduire certains coûts, mais aussi à améliorer la performance de la réplique.

L'échantillonnage et l'optimisation sont deux méthodes couramment employées par les ETF lorsqu'ils suivent un indice possédant un large panier d'actifs ou des actifs peu liquides, ou encore sur des marchés peu profonds. Cette nécessité découle de la difficulté ou du coût élevé associé à une réplication totale du portefeuille. Par exemple, le Bloomberg Barclays Global Aggregate Index, un indice de revenu fixe, comprend 26.264 actifs. Répliquer intégralement cet indice serait coûteux et peu rentable, augmentant ainsi l'erreur de suivi.

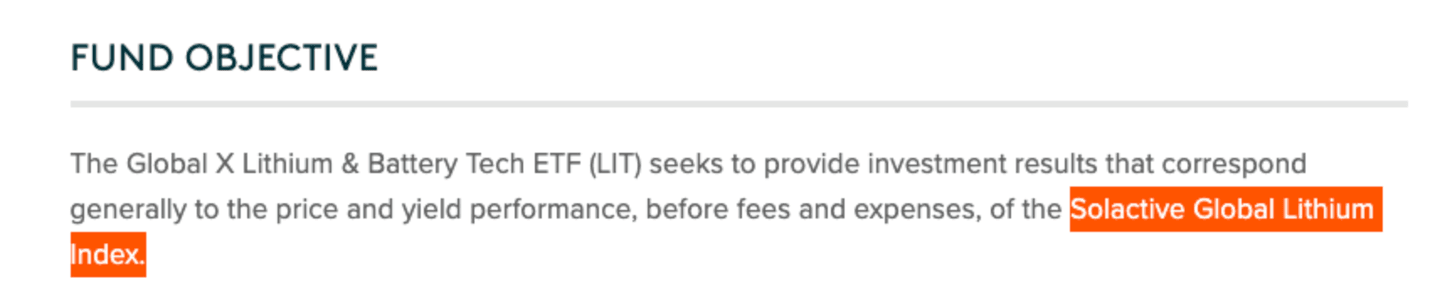

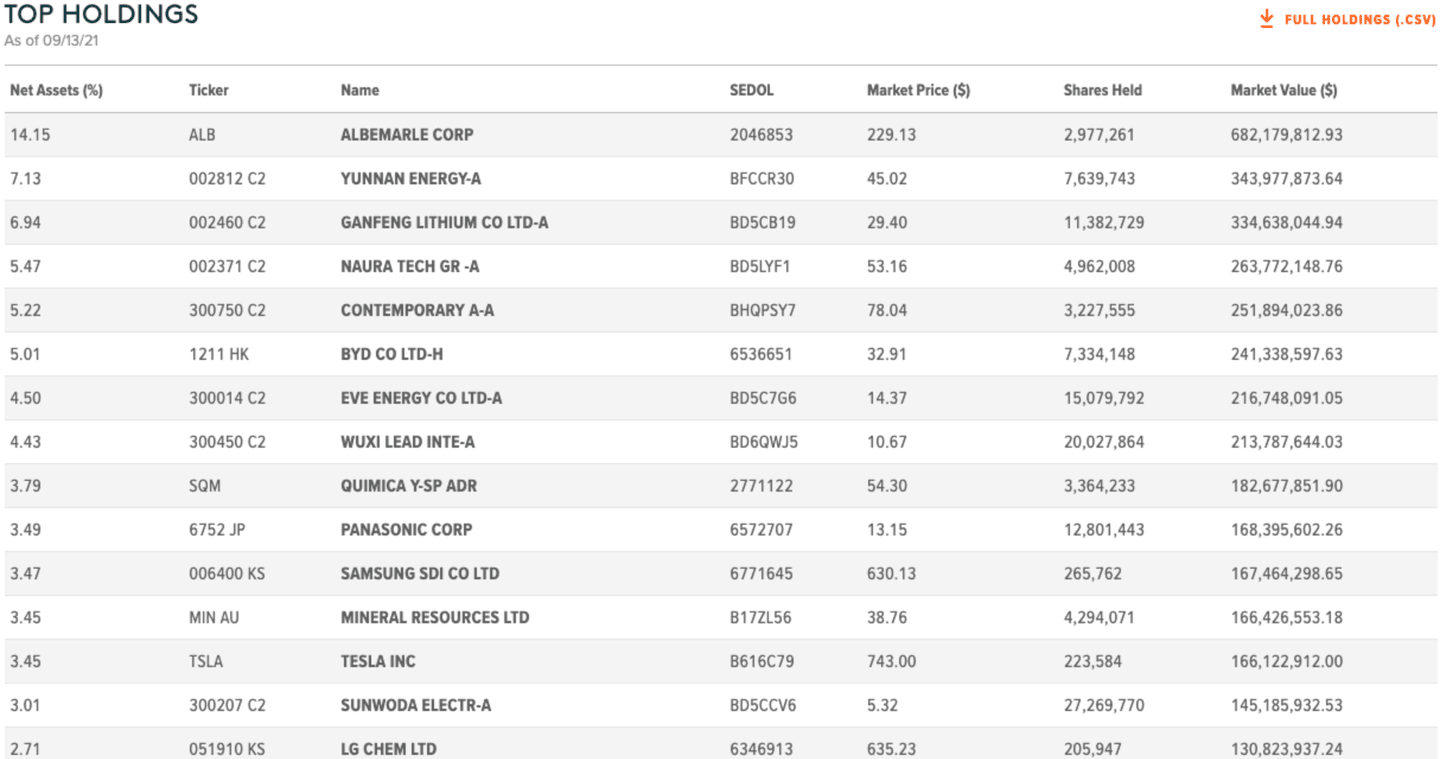

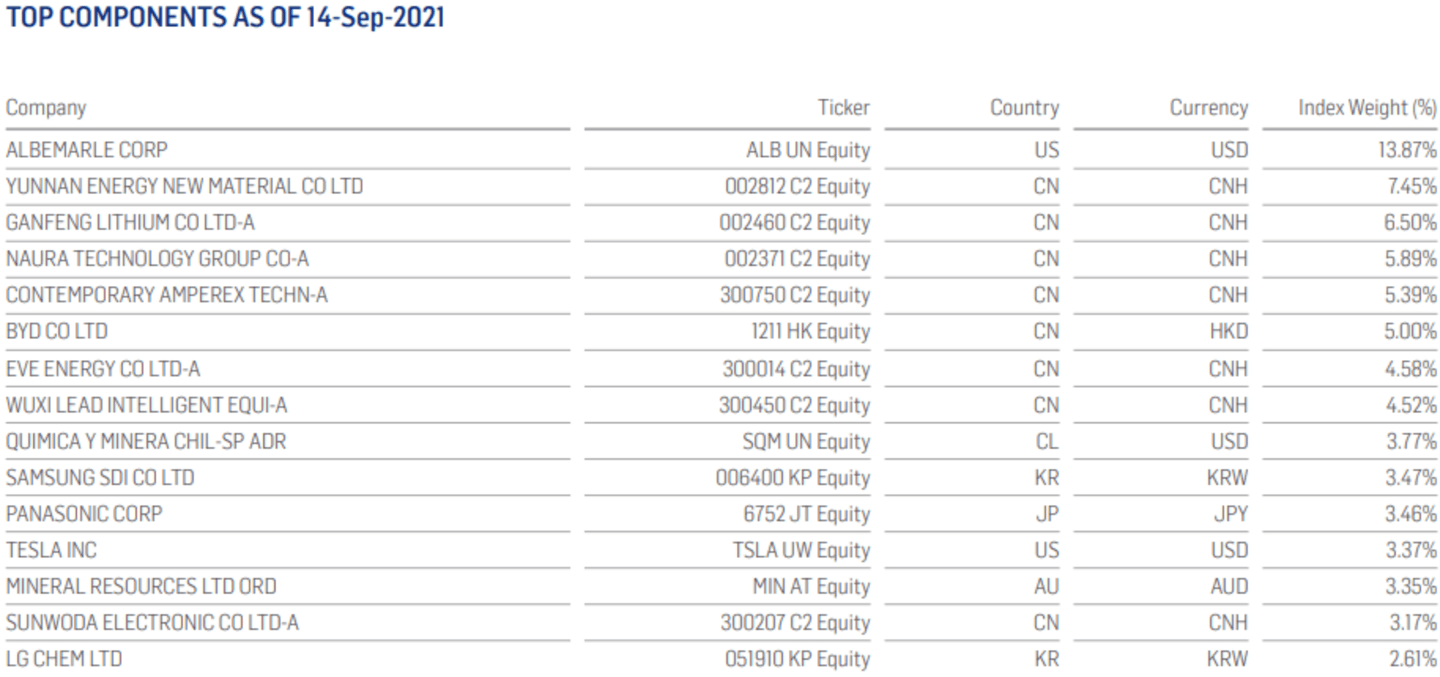

Exemple

Global X ETFs a récemment annoncé son prochain ETF, lequel se propose de répliquer l'indice Solactive Global Lithium Index.

Si nous comparons les actifs de cet ETF et ceux de l'indice, nous verrons qu'ils sont identiques :

Global X Lithium & Battery Tech ETF (LIT)

Solactive Global Lithium Index

Le risque caché du prêt de titres

Bien que la réplication physique soit rassurante, elle n'est pas exempte de risque de contrepartie. Pour compenser leurs frais de gestion, des géants comme iShares (BlackRock) pratiquent souvent le prêt de titres. Si l'emprunteur (une banque ou un hedge fund) fait défaut, l'ETF pourrait subir une perte, même si ce risque est généralement couvert par un collatéral (garantie) de haute qualité.

Le saviez-vous ? Si vous préférez éviter les frais de garde tout en accédant à une large gamme d'ETF physiques mondiaux, certains courtiers se distinguent par leur simplicité.

👉 Découvrez la gamme d'ETF sans commission chez XTB

ETF de réplication synthétique

Contrairement aux modèles physiques, les ETF à réplication synthétique n'achètent pas directement les composants de l'indice. Ils utilisent une ingénierie financière plus complexe basée sur des dérivés financiers, principalement des Total Return Swaps (TRS).

Comment fonctionne le swap de performance ?

L’émetteur de l’ETF signe un contrat avec une contrepartie (généralement une grande banque d’investissement comme JPMorgan ou Barclays).

- L'engagement : La banque s'engage à verser à l'ETF la performance exacte de l'indice (dividendes inclus), en échange d'une commission.

- L'avantage : L'émetteur transfère le risque d'erreur de suivi à la banque. C'est la méthode idéale pour accéder à des marchés complexes : pays émergents, matières premières, ou stratégies à effet de levier.

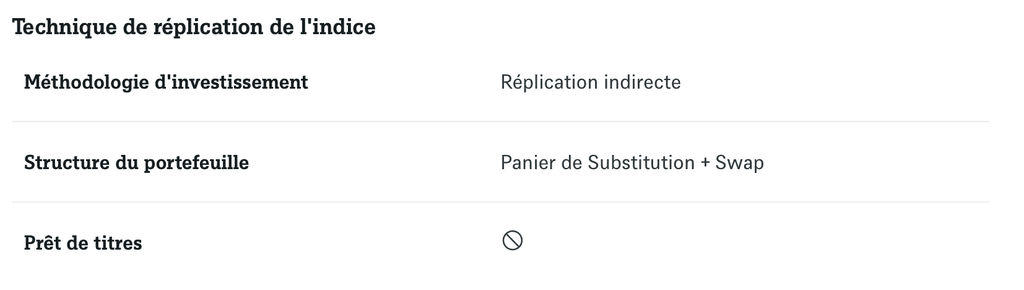

Gérer le risque de contrepartie : Swaps financés vs non-financés

Le principal point de vigilance pour l'investisseur est le risque de contrepartie (le risque que la banque ne puisse pas payer). Pour le limiter, la réglementation UCITS impose des garde-fous stricts.

Swap Financé (Funded Swap)

Dans ce modèle, l'émetteur de l'ETF confie les revenus de création d'unités à une contrepartie. En échange, cette contrepartie s'engage à produire le rendement de l'indice, hors frais et coûts. Elle fournit aussi une garantie à un dépositaire indépendant, au bénéfice de l'émetteur de l'ETF. Cette garantie se compose d'actifs de diverses catégories.

La garantie, devant être diversifiée, doit excéder en valeur l'actif qu'elle sécurise. Elle est aussi évaluée quotidiennement au prix du marché, similairement au prêt de titres.

Swap non Financé (Unfunded Swap)

Ici aussi, l'émetteur de l'ETF remet à la contrepartie les flux issus de la création d'unités. Il reçoit une garantie, conservée par un dépositaire indépendant en faveur de l'émetteur. Cette garantie suit les mêmes règles que dans le swap financé.

La différence réside dans le fait que l'émetteur de l'ETF crée ou acquiert un panier d'actifs distinct de l'indice de l'ETF, appelé panier de substitution. Il s'engage à produire les rendements de ce panier pour la contrepartie du swap. En retour, cette dernière lui fournit les rendements de l'indice, déduction faite des frais. Un gardien indépendant assure la protection de ce panier d'actifs.

Pour ces deux formes de réplication synthétique, financée et non financée, la réglementation UCITS impose une diversification du risque de contrepartie. Elle limite la possession d'actifs de l'ETF par chaque contrepartie à 10%. D'autres mesures visent à réduire ce risque, comme l'exigence d'une garantie plus conséquente, évaluée quotidiennement, et la réinitialisation journalière du swap.

Prenons un exemple pratique :

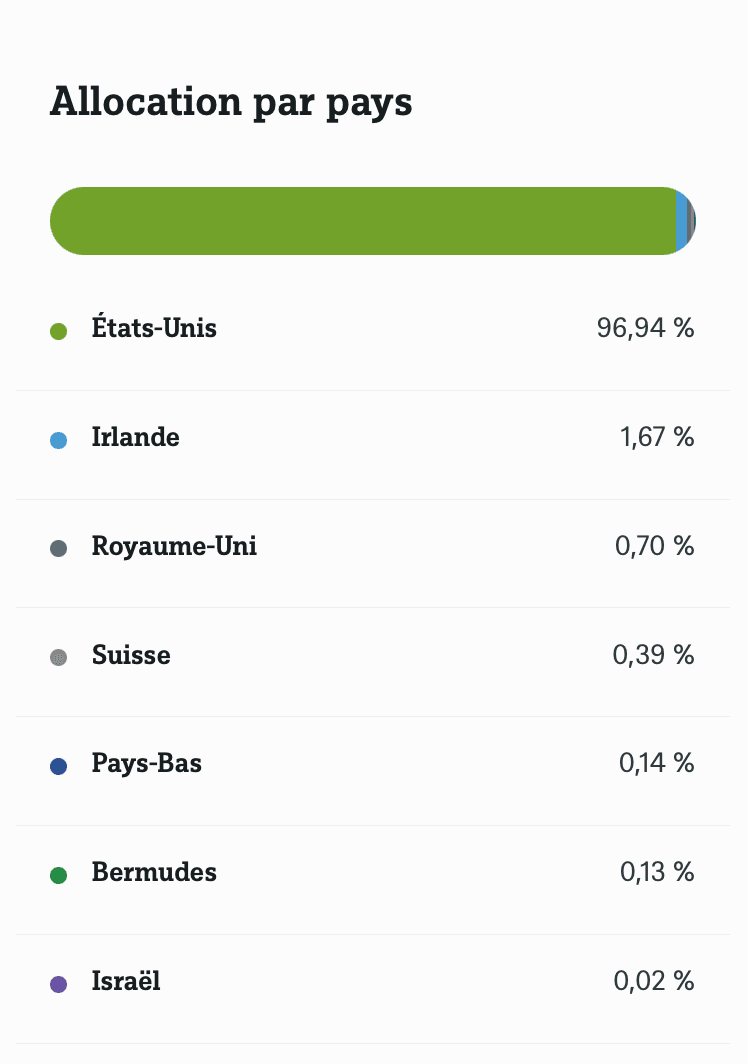

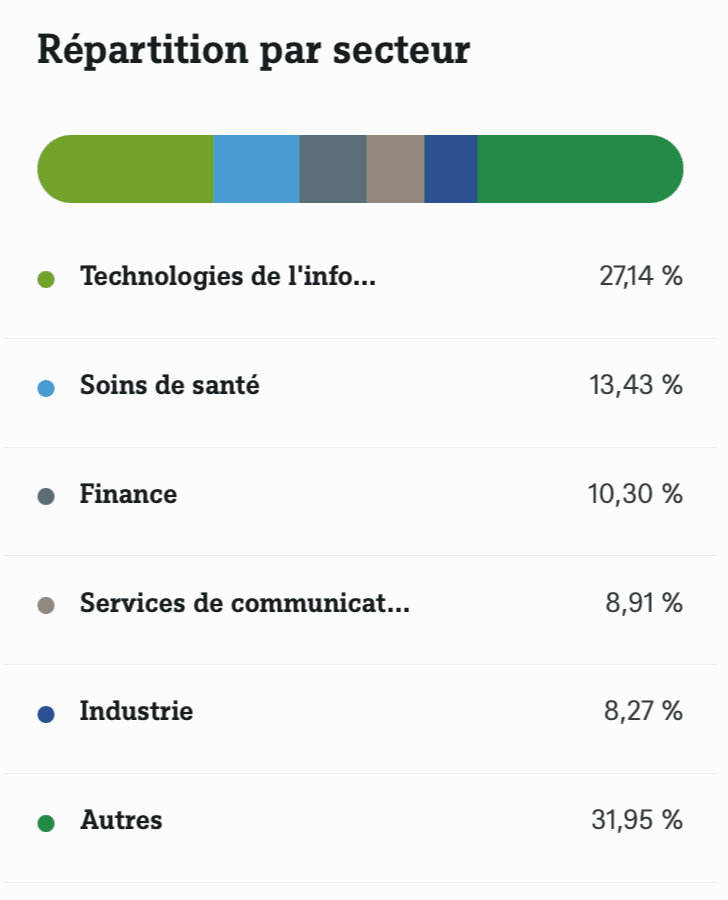

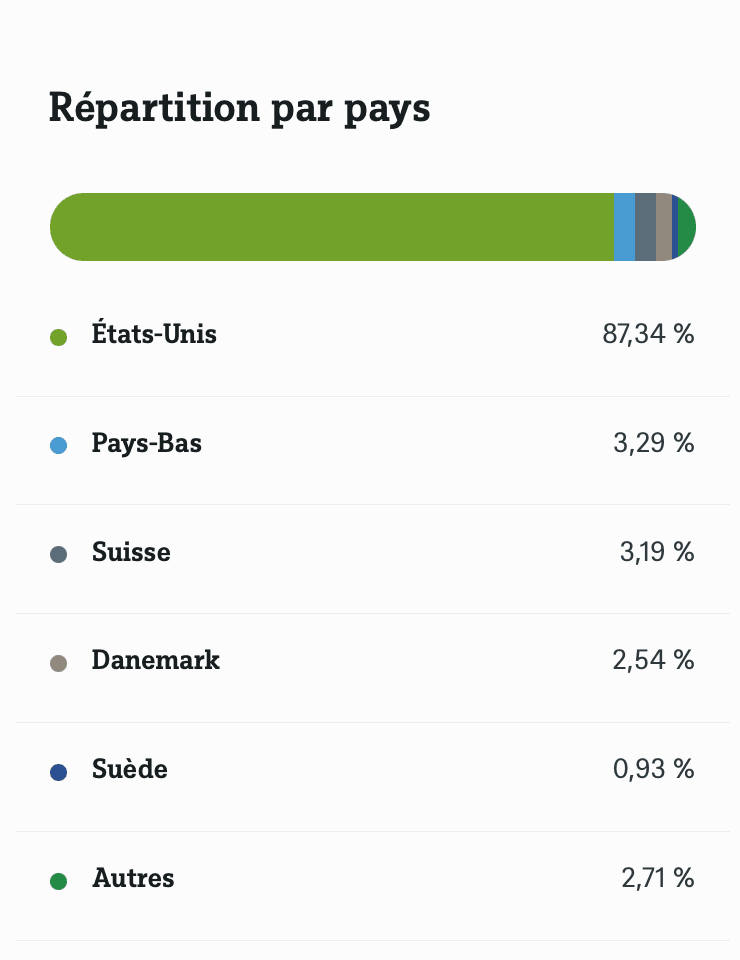

En Europe, Barclays, Xtrackers et Lyxor se distinguent comme les principaux émetteurs d'ETF synthétiques. Prenons l'exemple du S&P 500 Swap UCITS ETF de Xtrackers. En consultant les détails de ce produit, nous découvrons des informations pertinentes.

Lorsque nous analysons le portefeuille de l'indice en parallèle avec celui de l'ETF, des différences notables apparaissent dans leur composition.

Portefeuille de l'indice S&P500

Portefeuille du panier de substitution

Cet ETF opère selon un mécanisme spécifique. Il établit un accord de swap avec diverses entités, notamment Barclays, J.P. Morgan et Morgan Stanley, conformément à son prospectus. Dans le cas où le rendement de l'ETF est inférieur à celui de l'indice S&P 500, l'ETF s'engage à compenser la différence auprès de ces entités. Inversement, si le rendement de l'indice est moindre que celui de l'ETF, ces contreparties sont tenues de verser la différence.

L'avantage fiscal : Le "secret" de la réplication synthétique

Si la réplication physique est souvent plébiscitée pour sa transparence, la réplication synthétique cache deux atouts stratégiques qui impactent directement la performance nette de l'investisseur : l'accès au PEA et l'optimisation des taxes sur dividendes.

1. Le "Tour de Magie" de l'éligibilité au PEA

Le Plan d'Épargne Actions (PEA) est normalement réservé aux actions d'entreprises ayant leur siège dans l'Union Européenne. En théorie, un investisseur ne pourrait donc pas y loger du S&P 500 (USA) ou du MSCI World (Monde).

C'est ici qu'intervient la méthode de réplication synthétique :

- Le Panier de Substitution : L'émetteur de l'ETF (comme Amundi ou BNP Paribas) remplit le fonds avec des actions européennes éligibles (ex: LVMH, TotalEnergies, SAP).

- Le Contrat de Swap : L'émetteur signe un contrat avec une banque. Cette dernière récupère la performance du panier européen et verse en échange la performance de l'indice américain ou mondial.

- Résultat : Juridiquement, l'ETF détient des actifs européens (donc éligible au PEA), mais financièrement, l'investisseur s'expose aux marchés mondiaux avec un avantage fiscal de 0 % d'impôt sur les plus-values après 5 ans (hors prélèvements sociaux).

Pour bénéficier de cette exposition mondiale tout en profitant du cadre fiscal avantageux du PEA (exonération d'impôts sur les plus-values après 5 ans), il est essentiel de choisir un courtier spécialisé.

Pour loger vos ETF synthétiques (MSCI World, S&P 500) dans une enveloppe fiscale optimisée, ouvrez votre PEA avec EasyBourse, la solution de courtage pour investir sereinement.

2. Optimisation fiscale des dividendes (Section 871(m))

C'est un point technique souvent ignoré qui peut pourtant transformer une tracking difference négative en performance positive.

Lorsqu'un ETF physique domicilié en Europe (souvent en Irlande ou au Luxembourg) perçoit des dividendes d'actions américaines, il subit une retenue à la source (Withholding Tax) de 15 % ou 30 %. L'investisseur ne reçoit donc qu'une partie de la performance réelle de l'indice.

Les ETF synthétiques peuvent contourner ce problème grâce à la réglementation américaine Section 871(m) :

- Les banques d'investissement qui agissent comme contreparties des swaps peuvent, sous certaines conditions, être exemptées de cette retenue sur les dérivés.

- L'impact : L'ETF synthétique reçoit la performance "Brute" (Gross Total Return) ou quasi brute des dividendes, là où l'ETF physique reçoit la performance "Nette" (Net Total Return).

- Conséquence : Sur le long terme, l'économie de taxe (15 % des dividendes) peut compenser, voire dépasser, les frais de gestion du fonds.

Un ETF synthétique peut parfois battre son indice de référence après frais grâce à cette efficacité fiscale, une prouesse presque impossible pour un ETF à réplication physique complète.

Prêt à investir ?

FAQ

Avertissements :