Avis Meilleurtaux Placement : une bonne plateforme pour investir son épargne ?

Sommaire

Meilleurtaux Placement est une plateforme française spécialisée dans l’épargne et les placements patrimoniaux. Contrairement à un courtier en ligne classique Meilleurtaux Placement ne s’adresse pas seulement aux investisseurs qui veulent acheter des actions ou des ETF en autonomie. Son positionnement est plus large : accompagner les particuliers dans le choix de solutions comme l’assurance-vie, le PER, les SCPI, le PEA, la bourse ou encore certains produits de défiscalisation.

À mon avis, Meilleurtaux Placement est surtout intéressant pour les épargnants qui veulent être guidés dans la construction de leur patrimoine. La plateforme combine une souscription en ligne, des contrats sans frais d’entrée sur plusieurs produits et la possibilité d’échanger avec des conseillers. En revanche, ce n’est pas la meilleure solution pour faire du trading actif, investir sur des produits très complexes ou gérer un portefeuille boursier avec une interface ultra-spécialisée.

Notre avis sur Meilleurtaux Placement en bref

Meilleurtaux Placement est une bonne option pour les épargnants qui veulent centraliser plusieurs projets : préparer leur retraite, diversifier leur épargne, investir en immobilier via des SCPI, ouvrir une assurance-vie ou utiliser un PEA. Son principal avantage est la diversité de l’offre, avec un accompagnement humain qui rassure les profils moins autonomes.

Son point faible est justement l’autre côté de cette approche : Meilleurtaux Placement n’est pas une plateforme pensée avant tout pour les investisseurs très actifs. Si votre priorité est d’acheter et vendre des actions régulièrement, de faire du trading ou d’accéder à une plateforme avancée, un courtier spécialisé sera souvent plus adapté.

Avantages

- Large choix de placements : assurance-vie, PER, SCPI, PEA, bourse, défiscalisation.

- Acteur français enregistré à l’ORIAS.

- Accompagnement possible par des conseillers.

- Plusieurs contrats d’assurance-vie sans frais d’entrée.

- Solutions adaptées à différents profils : prudent, équilibré ou dynamique.

- Possibilité de souscrire certains produits en ligne.

- Offre intéressante pour construire une stratégie patrimoniale long terme.

Inconvénients

- Moins adapté au trading actif.

- Offre parfois complexe à comparer, car les frais et supports varient selon les contrats.

- Les performances des fonds euros et des unités de compte ne sont jamais garanties.

- Certains produits, comme les SCPI, le private equity ou les unités de compte, comportent un risque de perte en capital.

- Conseil non indépendant : Meilleurtaux Placement travaille avec une sélection de partenaires.

Qu’est-ce que Meilleurtaux Placement ?

Meilleurtaux Placement est la branche dédiée à l’épargne et aux placements du groupe Meilleurtaux. Historiquement connu pour le courtage en crédit immobilier, le groupe s’est progressivement développé sur d’autres verticales financières : assurance, épargne, retraite, immobilier papier et investissement.

La plateforme propose notamment :

- des contrats d’assurance-vie ;

- des plans d’épargne retraite ;

- des SCPI ;

- des solutions de défiscalisation ;

- des offres de bourse, PEA et compte-titres ;

- des produits structurés ou fonds datés selon les périodes ;

- des solutions de private equity pour les profils éligibles.

Meilleurtaux Placement se positionne donc davantage comme un intermédiaire patrimonial que comme un simple courtier bourse. Son rôle est de proposer une sélection de produits et d’aider l’épargnant à choisir une solution cohérente avec son profil, son horizon d’investissement et ses objectifs.

Meilleurtaux Placement est-il fiable ?

Oui, Meilleurtaux Placement est un acteur français régulé. La société est enregistrée à l’ORIAS en tant que courtier en assurance, conseiller en investissements financiers et courtier en opérations de banque et services de paiement.

C’est un point rassurant, car l’activité de conseil et d’intermédiation financière est encadrée. Toutefois, cela ne signifie pas que les placements proposés sont sans risque. Une assurance-vie en unités de compte, une SCPI, un PER investi sur des supports dynamiques ou un produit de private equity peuvent entraîner une perte en capital.

Il faut donc distinguer deux choses : la fiabilité de l’intermédiaire d’un côté, et le risque propre aux produits financiers de l’autre.

Les contrats d’assurance-vie disponibles chez Meilleurtaux Placement

L’un des principaux atouts de Meilleurtaux Placement est son offre d’assurance-vie. La plateforme ne se limite pas à un seul contrat : elle propose plusieurs solutions, avec des assureurs différents, des fonds euros distincts, des modes de gestion variés et des offres promotionnelles selon les périodes.

C’est intéressant pour les épargnants qui veulent comparer plusieurs contrats depuis un même intermédiaire. En revanche, cela demande aussi de bien lire les conditions : les rendements annoncés peuvent être soumis à des contraintes d’investissement en unités de compte, qui présentent un risque de perte en capital.

Meilleurtaux Liberté Vie

Meilleurtaux Liberté Vie est un contrat d’assurance-vie assuré par Spirica. Il se distingue notamment par l’accès au Fonds Euro Nouvelle Génération Spirica, qui a servi un rendement de 3,08 % net de frais de gestion en 2025, hors prélèvements sociaux et fiscaux.

Ce contrat peut être intéressant pour les épargnants qui veulent conserver une base sécurisée en fonds euro, tout en ayant la possibilité de diversifier progressivement leur allocation via des unités de compte. Il s’adresse donc surtout aux profils prudents à équilibrés, avec un horizon moyen ou long terme.

L’intérêt de Meilleurtaux Liberté Vie est de permettre une gestion plus flexible de son assurance-vie. L’épargnant peut utiliser le fonds euro pour sécuriser une partie de son capital, puis compléter avec des supports plus dynamiques selon son profil : fonds, ETF, SCPI, produits structurés ou autres unités de compte disponibles dans le contrat.

En revanche, il ne faut pas analyser ce contrat uniquement à travers son fonds euro ou son bonus. Dès lors qu’une partie du contrat est investie en unités de compte, le capital n’est pas garanti sur cette poche. La valeur des supports peut évoluer à la hausse comme à la baisse selon les marchés financiers.

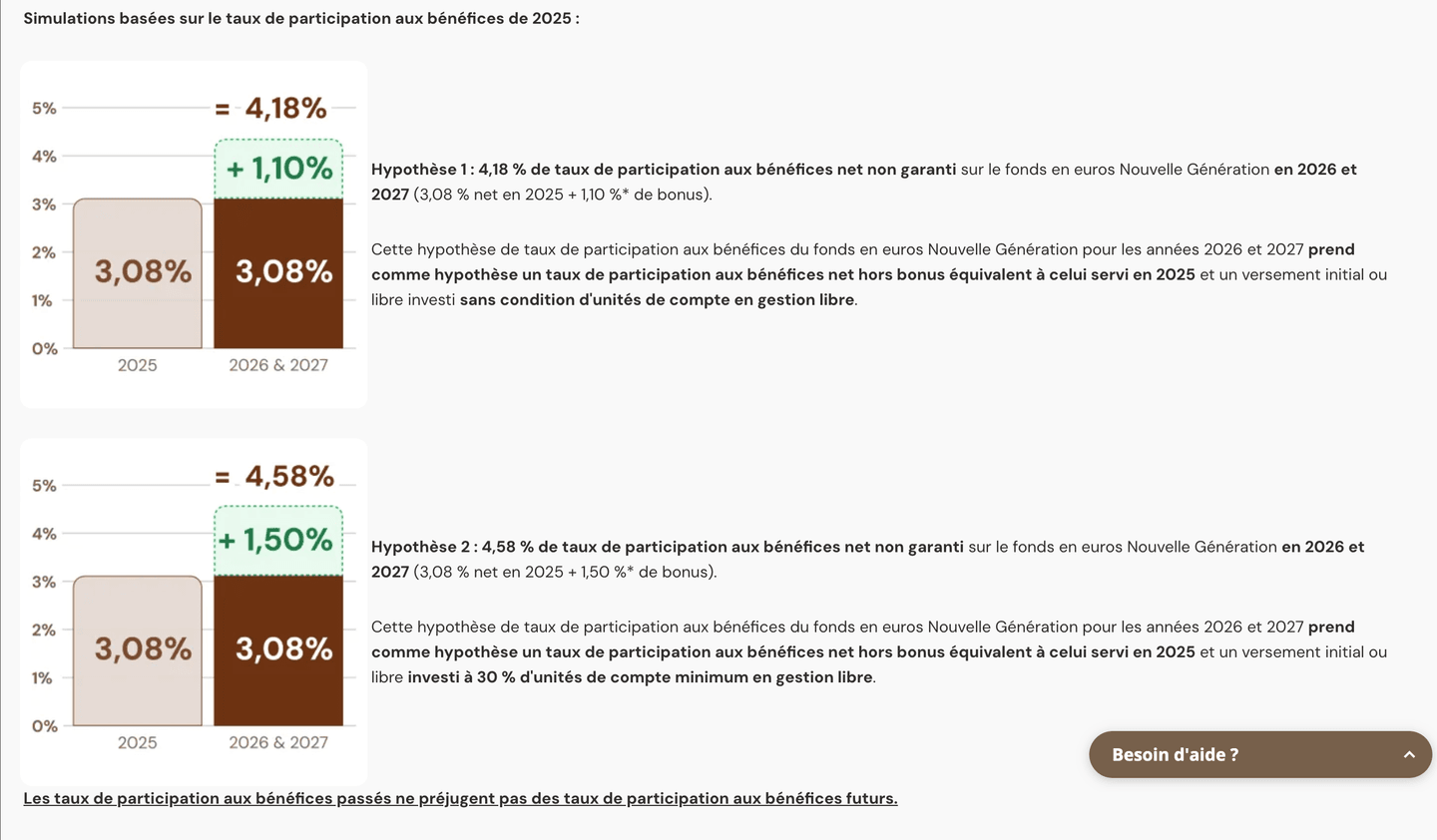

Bonus fonds euro jusqu’à +1,50 %

- Offre valable sur les versements initiaux ou libres effectués entre le 12 février et le 31 décembre 2026

- Versement minimum : 100 000 € brut

- +1,10 % de bonus sans condition d’unités de compte

- +1,50 % de bonus avec au moins 30 % investis en unités de compte

- Bonus appliqué sur la part investie sur le Fonds Euro Nouvelle Génération en gestion libre

*Offre non cumulable, soumise à conditions et disponible dans la limite de l’enveloppe.Les unités de compte présentent un risque de perte en capital

À mon avis, Meilleurtaux Liberté Vie est l’un des contrats les plus intéressants de la gamme Meilleurtaux Placement pour les épargnants qui veulent construire une assurance-vie équilibrée : une base en fonds euro pour limiter le risque, et une poche diversifiée pour rechercher plus de rendement à long terme.

Frais et fonctionnement de Meilleurtaux Liberté Vie

Meilleurtaux Liberté Vie affiche une structure de frais compétitive sur les opérations courantes, avec 0 % de frais sur versement, 0 % de frais d’arbitrage par internet et des versements accessibles dès 500 € à l’ouverture, puis 100 € pour les versements libres complémentaires.

Le contrat est donc assez souple pour un épargnant qui souhaite commencer progressivement, tout en gardant la possibilité d’investir sur différents supports : fonds euro, unités de compte, ETF, actions, supports immobiliers ou encore gestion pilotée.

Versements et arbitrages

| Opération | Frais | Montant minimum | Minimum par support | Date d’effet / conditions |

|---|---|---|---|---|

| Versement initial | 0 % hors certains supports | 500 € | 50 € | J + 3 ouvrés |

| Versement libre complémentaire | 0 % hors certains supports | 100 € | 50 € | J + 3 ouvrés |

| Versement programmé | 0 % hors certains supports | 100 € / mois ou trimestre | 50 € | J + 3 ouvrés, prélèvement le 10 du mois |

| Arbitrage par internet | 0 % | 500 € ou totalité du support | 50 € à laisser par support | J + 1 ouvré |

| Arbitrage par courrier | 2 gratuits par an, puis 15 € forfaitaires | 500 € ou totalité du support | 50 € à laisser par support | Selon traitement |

| Arbitrages automatiques | 0 % | Selon option | Selon option | Selon option |

À noter : le versement initial est affecté sur le fonds euro Nouvelle Génération Spirica jusqu’au terme du délai légal de renonciation de 30 jours. En cas d’investissement en SCPI, le versement initial peut toutefois être investi immédiatement selon la répartition indiquée à la souscription.

Les versements programmés peuvent être modifiés, interrompus ou repris à tout moment sans frais. En revanche, il n’est pas possible de mettre en place des versements libres programmés sur les SCPI.

Frais de gestion

| Support / mode de gestion | Frais |

|---|---|

| Unités de compte | 0,50 % / an |

| Fonds euro Nouvelle Génération Spirica | 2 % maximum / an |

| Gestion pilotée — profils Prudent, Équilibré et Dynamique | 0,40 % / an |

| Gestion pilotée — profil Audacieux | 0,50 % / an |

| Support Croissance Allocation Long Terme | 1 % maximum / an |

| Frais de surperformance sur le support Croissance Allocation Long Terme | Jusqu’à 10 % de la performance annuelle positive |

Les frais de gestion sur unités de compte à 0,50 % par an sont plutôt compétitifs pour une assurance-vie en ligne. En revanche, si l’épargnant choisit la gestion pilotée, il faut ajouter des frais additionnels de 0,40 % à 0,50 % par an selon le profil choisi.

Frais spécifiques sur certains supports

| Support | Frais spécifiques |

|---|---|

| Supports immobiliers : SCPI, SCI, OPCI, SCP | Frais d’entrée variables selon le support |

| Actions | Frais d’investissement et de désinvestissement de 0,06 % du cours de clôture retenu pour l’opération |

| Trackers / ETF | Frais d’investissement et de désinvestissement de 0,06 % à compter du 18/05/2026 |

| Support Croissance Allocation Long Terme | Frais de surperformance jusqu’à 10 % de la performance annuelle positive |

| SCPI | Pénalité de rachat de 3 % dans les 3 années suivant l’investissement, puis 0 % |

| FCPR | Pénalité de rachat de 5 % dans les 5 années suivant l’investissement, puis 0 % |

Pour les actions, des frais additionnels peuvent aussi s’appliquer selon la place de cotation du titre choisi : fiscalité locale, taxe sur les transactions financières, frais de change, courtage ou transaction financière facturés par le teneur de compte.

Exemple : pour un achat sur une place de cotation française, les frais peuvent inclure 0,06 % de frais d’investissement/désinvestissement auxquels peut s’ajouter la taxe sur les transactions financières, par exemple 0,40 %, soit un total de 0,46 % dans cet exemple.

Avances et rachats

| Opération | Frais | Montant minimum | Conditions principales | Date d’effet / délai |

|---|---|---|---|---|

| Avance | 0 % de frais de mise en place | 2 000 € | Maximum 60 % de l’encours | Selon conditions du contrat |

| Rachat partiel | 0 % de frais de mise en place | 500 € | 50 € minimum par support, 500 € minimum sur le contrat | J + 3 ouvrés |

| Rachat partiel programmé | 0 % de frais de mise en place | Dès 100 € par mois, trimestre, semestre ou an | Possible si le contrat vaut au moins 15 000 € ; 500 € minimum à laisser sur le contrat | J + 3 ouvrés |

| Rachat total | 0 % de frais de mise en place | Non précisé | Possible à tout moment, sauf cas particuliers | J + 3 ouvrés ; versement au plus tard sous 30 jours ouvrés après réception des pièces |

| Rachat partiel instantané | 0 % de frais de mise en place | 500 € | Maximum 60 % de l’encours, dans la limite de 20 000 € sur 3 mois glissants | Virement bancaire instantané, date de valeur J + 3 |

Le rachat partiel instantané est un point intéressant du contrat, car il permet de récupérer rapidement une partie de son épargne, sous conditions. Cela renforce la souplesse du contrat, même si l’assurance-vie doit rester pensée comme une enveloppe de moyen ou long terme.

Avis sur les frais de Meilleurtaux Liberté Vie

À mon avis, Meilleurtaux Liberté Vie est compétitif sur les frais principaux : les versements sont sans frais, les arbitrages en ligne sont gratuits, et les frais de gestion sur unités de compte à 0,50 % par an restent attractifs.

Le contrat est aussi assez souple, avec un versement initial de 500 €, des versements complémentaires dès 100 €, et la possibilité de mettre en place des versements programmés à partir de 100 € par mois ou par trimestre.

En revanche, il faut être attentif aux frais spécifiques selon les supports choisis. Les SCPI, FCPR, ETF, actions ou supports immobiliers peuvent entraîner des frais supplémentaires, parfois moins visibles que les frais du contrat lui-même. La gestion pilotée ajoute également des frais additionnels.

Meilleurtaux Placement Vie 2 : une assurance-vie orientée gestion pilotée ETF

Meilleurtaux Placement Vie 2 est un contrat d’assurance-vie assuré par Suravenir. Il se distingue surtout par son accès à une Gestion sous Mandat Responsable ETF, construite avec les conseils de BlackRock, l’un des plus grands acteurs mondiaux de la gestion d’actifs et des ETF.

Ce positionnement est intéressant, car il permet d’investir dans une assurance-vie sans avoir à sélectionner soi-même chaque support. L’épargnant délègue la gestion de son allocation, tout en profitant d’une exposition à des ETF, généralement plus simples, plus transparents et souvent moins chargés en frais que certains fonds traditionnels.

L’autre point fort du contrat est son approche responsable. La Gestion sous Mandat Responsable ETF vise à intégrer des critères extra-financiers dans la construction du portefeuille, tout en conservant une logique de diversification. Cela peut convenir aux épargnants qui souhaitent investir à long terme avec une allocation plus moderne, sans gérer directement les arbitrages ni devoir suivre les marchés au quotidien.

Cette approche peut aussi rassurer les profils qui veulent investir en unités de compte, mais qui ne savent pas forcément comment construire une allocation cohérente. Au lieu de choisir seuls entre plusieurs fonds, ETF ou supports, ils peuvent s’appuyer sur une gestion déléguée, adaptée à leur profil de risque et à leur horizon d’investissement.

Offre de bienvenue : 200 € offerts

Pour une souscription entre le 16 avril et le 31 août 2026, avec un versement initial minimum de 5 000 € et au moins 30 % investis en unités de compte ou en Gestion sous Mandat Responsable ETF.

À mon avis, Meilleurtaux Placement Vie 2 est particulièrement adapté aux investisseurs qui veulent une assurance-vie pilotée, mais avec une approche plus actuelle que les gestions traditionnelles composées uniquement d’OPCVM classiques. Le contrat peut donc être intéressant pour les profils débutants ou intermédiaires qui veulent déléguer leur épargne, mais aussi pour les épargnants déjà sensibilisés aux ETF et à l’investissement responsable.

En revanche, il ne faut pas confondre gestion pilotée et absence de risque. Une partie du capital est investie sur des unités de compte, qui ne sont pas garanties. La valeur du contrat peut donc évoluer à la hausse comme à la baisse selon les marchés financiers. Ce contrat convient donc davantage à un horizon moyen ou long terme qu’à une épargne de précaution.

Selon moi, Meilleurtaux Placement Vie 2 est l’un des contrats les plus intéressants de la gamme pour les épargnants qui veulent déléguer leur allocation tout en profitant d’une exposition ETF. Il faudra toutefois vérifier les frais, le profil de gestion choisi et la part réellement investie en supports risqués avant de souscrire.

Frais de Meilleurtaux Placement Vie 2

Meilleurtaux Placement Vie 2 affiche une structure de frais assez lisible, avec 0 % de frais d’entrée, 0 % de frais sur versement et 0 % de frais de dossier. C’est un point positif pour les épargnants qui veulent investir progressivement sans voir une partie de leur versement absorbée dès le départ par des frais.

Les frais de gestion sur les unités de compte en gestion libre sont de 0,60 % par an. Ils doivent être ajoutés aux frais propres des supports sélectionnés, comme les ETF, OPCVM ou autres unités de compte. C’est donc un niveau correct, mais il faut toujours regarder le coût total du contrat, surtout si l’on choisit des supports avec des frais internes plus élevés.

| Type de frais | Tarif |

|---|---|

| Frais d’entrée | 0,00 € |

| Frais sur versement | 0,00 € |

| Frais de dossier | 0,00 € |

| Frais de gestion sur les unités de compte en gestion libre | 0,60 % / an |

Le contrat donne aussi accès à deux fonds en euros Suravenir, avec des conditions et des garanties différentes. C’est un point important, car tous les fonds euros ne fonctionnent pas de la même manière.

| Fonds en euros | 2022 | 2023 | 2024 | 2025 | Conditions d’accès | Garantie du capital |

| Suravenir Opportunités 2 | 2,10 % | 2,50 % | 2,50 % | 3,00 % | Accessible à 100 % sans contrainte d’unités de compte, sous réserve d’ajustement ou suspension par l’assureur | Garantie partielle à hauteur de 97 % par an |

| Suravenir Rendement 2 | 1,80 % | 2,20 % | 2,20 % | 2,10 % | Chaque versement doit être investi à au moins 30 % en unités de compte | Garantie partielle à hauteur de 99,4 % par an |

Les rendements indiqués sont nets de frais annuels de gestion, hors prélèvements fiscaux et sociaux, et hors frais éventuels liés aux garanties décès ou options de gestion du contrat. Les rendements passés ne préjugent pas des rendements futurs.

À mon avis, Meilleurtaux Placement Vie 2 est intéressant sur les frais d’entrée et de versement, qui sont à 0 %. Le contrat peut donc convenir aux épargnants qui veulent ouvrir une assurance-vie sans frais initiaux et investir sur le long terme.

Le point à bien comprendre concerne les fonds euros. Suravenir Opportunités 2 a servi un meilleur rendement en 2025, avec 3 %, et peut être accessible sans contrainte d’investissement en unités de compte. En contrepartie, sa garantie du capital est partielle à hauteur de 97 % par an. Suravenir Rendement 2 a servi un rendement plus faible en 2025, avec 2,10 %, mais sa garantie partielle est plus élevée, à 99,4 % par an. Il impose toutefois une part minimale de 30 % en unités de compte à chaque versement.

Les frais de Meilleurtaux Placement Vie 2 sont compétitifs sur les frais fixes et les frais d’entrée. Mais le choix du fonds euro doit être fait avec attention : il ne faut pas regarder uniquement le rendement affiché, mais aussi les conditions d’accès, le niveau de garantie du capital et la part éventuelle investie en unités de compte.

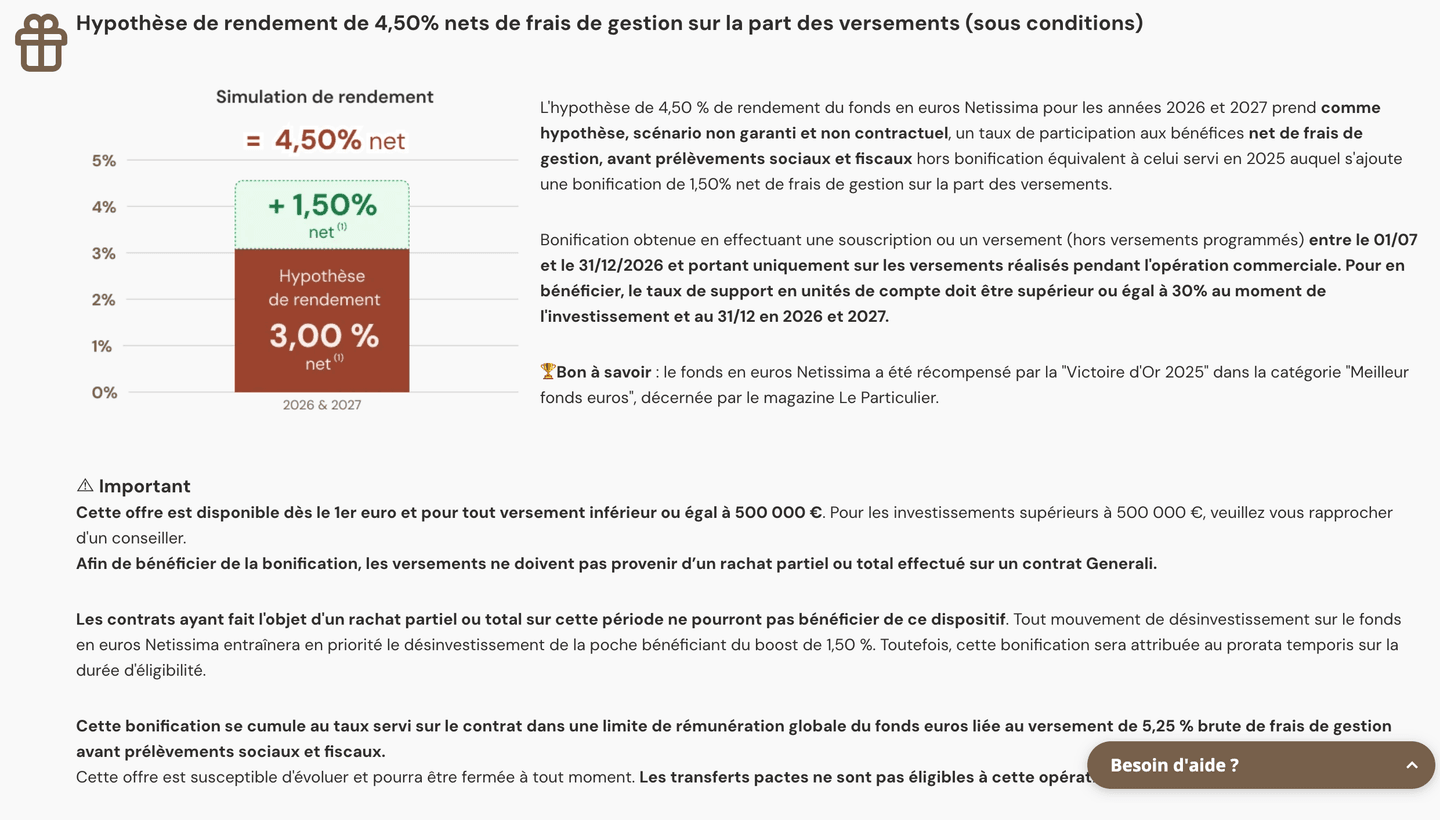

Meilleurtaux Essentiel Vie : un contrat orienté fonds euro boosté

Meilleurtaux Essentiel Vie est un contrat d’assurance-vie distribué par Meilleurtaux Placement.

Hypothèse de rendement de 5 % net de frais de gestion en 2026 et 2027 sur le fonds en euros.

L’offre est valable du 1er juillet au 30 septembre 2026, pour un investissement minimum de 15 000 €, avec au moins 30 % investis en unités de compte.

Ce niveau peut sembler attractif, surtout dans un contexte où les épargnants recherchent des solutions plus rémunératrices que les livrets bancaires classiques. Mais il faut bien comprendre un point essentiel : il s’agit d’une hypothèse présentée à titre indicatif, non garantie et non contractuelle. Le rendement réellement servi pourra donc être différent.

Cela signifie que le contrat ne s’adresse pas aux épargnants qui veulent placer 100 % de leur capital sur un support sécurisé. Pour accéder à l’offre, il faut accepter une part de diversification sur des supports non garantis en capital.

À mon avis, Meilleurtaux Essentiel Vie peut être intéressant pour les épargnants qui disposent déjà d’une épargne constituée et qui souhaitent dynamiser une partie de leur assurance-vie, tout en conservant une base en fonds euro. Le contrat peut convenir à un profil prudent dynamique ou équilibré, capable d’accepter une exposition partielle aux marchés financiers.

En revanche, il est moins adapté aux profils très prudents ou aux épargnants qui cherchent uniquement une garantie du capital. La contrainte de 30 % en unités de compte doit être prise au sérieux, car ces supports peuvent évoluer à la hausse comme à la baisse.

Selon moi, Meilleurtaux Essentiel Vie est donc un contrat à analyser avec attention. Son rendement indicatif de 5 % peut être séduisant, mais il ne doit pas être interprété comme une promesse. Avant de souscrire, il faut regarder les frais, la qualité des unités de compte disponibles, les conditions de l’offre et l’horizon de placement recommandé.

Frais de Meilleurtaux Essentiel Vie

Meilleurtaux Essentiel Vie affiche une structure de frais assez compétitive, notamment grâce à l’absence de frais d’entrée, de frais sur versement et de frais de dossier. C’est un point positif pour les épargnants qui veulent investir sans voir une partie de leur capital prélevée dès la souscription.

| Type de frais | Tarif |

|---|---|

| Frais d’entrée | 0,00 € |

| Frais sur versement | 0,00 € |

| Frais de dossier | 0,00 € |

| Frais de gestion sur les unités de compte | 0,50 % / an |

Le contrat donne accès au fonds en euros La France Mutualiste, dont les rendements ont progressé ces dernières années. En 2025, ce fonds a servi un rendement de 3,50 % net de frais de gestion, hors prélèvements sociaux et fiscaux.

| Fonds en euros La France Mutualiste | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| Rendement net de frais de gestion | 1,42 % | 1,31 % | 2,11 % | 3,70 % | 3,60 % | 3,50 % |

*Les rendements passés ne préjugent pas des rendements futurs.

À mon avis, Meilleurtaux Essentiel Vie est intéressant sur les frais : l’absence de frais d’entrée et de versement permet d’investir l’intégralité du capital dès le départ, tandis que les frais de gestion sur unités de compte à 0,50 % par an restent compétitifs pour une assurance-vie.

Le fonds en euros La France Mutualiste est également un point fort du contrat, avec un rendement resté supérieur à 3 % sur les trois dernières années. Il faut toutefois garder en tête que ces performances ne sont pas garanties pour les années à venir, et que les unités de compte présentent un risque de perte en capital.

Meilleurtaux Allocation Vie : une assurance-vie plus accessible avec fonds euro boosté

Meilleurtaux Allocation Vie est un contrat d’assurance-vie assuré par Generali. Il se distingue par une combinaison intéressante : un fonds euro boosté pendant 2 ans sous conditions, une absence de frais d’entrée, de frais de versement et de frais d’arbitrage, ainsi qu’un ticket d’entrée plus accessible que certains autres contrats de la gamme Meilleurtaux Placement.

Son principal avantage est donc son équilibre entre accessibilité et diversification.

150 € offerts avec le code ETE2026

Offre valable du 01/07 au 31/08/2026, réservée aux nouveaux clients de Meilleurtaux Allocation Vie.

- Versement initial minimum : 3 500 €

- Minimum 30 % en unités de compte ou en gestion pilotée Pilot Conviction

- 0 % de frais d’entrée, de versement et d’arbitrage

- Fonds euro boosté pendant 2 ans sous conditions

*Offre soumise à conditions. Les unités de compte présentent un risque de perte en capital.

Ce contrat peut donc intéresser les épargnants qui veulent commencer à investir dans une assurance-vie avec une somme raisonnable, tout en bénéficiant d’un fonds euro boosté et d’une prime de bienvenue. Il peut aussi convenir à ceux qui souhaitent déléguer une partie de leur allocation via la gestion pilotée, plutôt que choisir eux-mêmes tous les supports.

À mon avis, Meilleurtaux Allocation Vie est surtout adapté aux profils prudents dynamiques ou équilibrés, qui souhaitent investir à moyen ou long terme avec une part sécurisée en fonds euro et une poche diversifiée en unités de compte. Il est moins adapté aux épargnants qui veulent placer 100 % de leur capital sur un support garanti, car l’offre impose une exposition minimale à des supports non garantis.

Frais et fonctionnement de Meilleurtaux Allocation Vie

Meilleurtaux Allocation Vie affiche une structure de frais plutôt compétitive sur les opérations principales : 0 % de frais sur versement, 0 % de frais d’arbitrage et 0 % de frais de mise en place pour les rachats. Le contrat est aussi accessible avec un versement initial minimum de 500 €, ce qui le rend plus abordable que certains contrats patrimoniaux demandant plusieurs milliers d’euros à l’ouverture.

Versements et arbitrages

| Opération | Frais | Montant minimum | Délai / date d’effet |

|---|---|---|---|

| Versement initial | 0 % hors certains supports | 500 € | J + 3 ouvrés |

| Versement libre | 0 % hors certains supports | 300 € | J + 3 ouvrés |

| Versement libre programmé | 0 % hors certains supports | 50 € / mois | J + 3 ouvrés |

| Arbitrage | 0 % | 50 € | J + 1 ouvré si arbitrage en ligne avant 16h, sinon J + 2 ouvrés maximum |

Pour les versements libres programmés, un solde minimum de 250 € par support doit être conservé après un rachat.

Les arbitrages sont gratuits, ce qui est un bon point pour les épargnants qui veulent ajuster leur allocation au fil du temps. En revanche, certaines options ou arbitrages automatiques peuvent entraîner des frais compris entre 0 % et 0,50 % maximum du montant transféré, selon l’option choisie, par exemple la dynamisation ou la sécurisation des plus-values.

Frais de gestion

| Type de frais | Tarif |

| Frais de gestion sur unités de compte | 0,60 % / an |

| Frais de gestion sur Trackers / ETF | 0,70 % / an |

| Frais additionnels sur le fonds en euros Netissima | 0,75 % / an |

| Titres vifs chez Generali | 0,70 % / an |

| Frais d’entrée sur supports immobiliers | Variables selon le support |

Les frais de gestion sur unités de compte sont de 0,60 % par an, ce qui reste dans la moyenne basse des contrats d’assurance-vie en ligne. Les ETF sont un peu plus chargés, avec 0,70 % par an, ce qui doit être pris en compte si l’épargnant veut construire une allocation principalement indicielle.

Les supports immobiliers peuvent aussi comporter des frais spécifiques. C’est un point important à vérifier avant d’investir en SCI, OPCI ou autres supports immobiliers, car ces frais peuvent réduire la performance nette.

Avances et rachats

| Opération | Frais | Conditions principales | Délai / date d’effet |

| Avance | 0 % de frais de mise en place | Maximum 60 % de l’encours | Selon conditions du contrat |

| Rachat partiel | 0 % de frais de mise en place | Minimum 500 €, solde minimum 500 € après rachat | J + 4 ouvrés |

| Rachats partiels programmés | 0 % de frais de mise en place | 100 €/mois, 300 €/trimestre, 500 €/semestre ou 1 000 €/an | J + 4 ouvrés |

| Rachat total | 0 % de frais de mise en place | Possible à tout moment, sauf cas particuliers | J + 4 ouvrés |

Pour les rachats partiels programmés, il faut laisser au minimum 1 500 € sur le contrat. Pour un rachat partiel classique, le solde minimum après rachat est de 500 €.

À mon avis, Meilleurtaux Allocation Vie est intéressant pour les épargnants qui cherchent un contrat accessible, avec peu de frais sur les opérations courantes. Le versement initial minimum de 500 €, les versements libres dès 300 € et les versements programmés dès 50 € par mois permettent de commencer progressivement, sans immobiliser immédiatement un capital trop important.

Le contrat est aussi souple grâce aux arbitrages gratuits et aux rachats sans frais de mise en place. C’est un bon point pour un épargnant qui veut ajuster son allocation ou récupérer une partie de son capital si besoin.

En revanche, il faut bien regarder les frais de gestion dans la durée. Les unités de compte supportent 0,60 % par an, les ETF 0,70 % par an, et certains supports comme l’immobilier ou les titres vifs peuvent avoir des frais spécifiques. Le contrat est donc compétitif sur les frais d’entrée et d’opération, mais le coût réel dépendra surtout des supports choisis.

Comparatif des contrats d’assurance-vie Meilleurtaux Placement

| Contrat | Assureur | Point fort | Offre / rendement mis en avant | Conditions importantes |

|---|---|---|---|---|

| Meilleurtaux Liberté Vie | Spirica | Fonds Euro Nouvelle Génération | 3,08 % en 2025 + bonus possible en 2026 et 2027 | Bonus soumis à conditions |

| Meilleurtaux Placement Vie 2 | Suravenir | Gestion sous mandat Responsable ETF | 200 € offerts sous conditions | 5 000 € minimum, 30 % en UC ou gestion ETF |

| Meilleurtaux Essentiel Vie | La France Mutualiste | Fonds euro avec hypothèse boostée | Hypothèse de 5 % net en 2026 et 2027 | 15 000 € minimum, 30 % en UC |

| Meilleurtaux Allocation Vie | Generali | Contrat accessible avec prime | 150 € offerts avec le code ETE2026 | 3 500 € minimum, 30 % en UC ou gestion pilotée |

Notre avis sur les contrats d’assurance-vie Meilleurtaux Placement

L’offre d’assurance-vie de Meilleurtaux Placement est, selon moi, l’un de ses principaux points forts. Là où certaines plateformes ne proposent qu’un seul contrat standardisé, Meilleurtaux Placement donne accès à plusieurs contrats avec des positionnements différents. Cela permet de choisir une assurance-vie selon son profil, son capital de départ, son horizon de placement et son niveau d’autonomie.

C’est un vrai avantage, car tous les épargnants n’ont pas les mêmes besoins. Un investisseur prudent cherchera avant tout un bon fonds euro pour sécuriser une partie de son capital. Un profil équilibré voudra probablement combiner fonds euro et unités de compte. Un épargnant plus dynamique pourra préférer une gestion pilotée, une exposition aux ETF ou une allocation plus diversifiée. Avec Meilleurtaux Placement, ces différents cas de figure peuvent être couverts au sein d’une même gamme.

Chaque contrat répond donc à une logique différente. Meilleurtaux Liberté Vie peut séduire les épargnants qui veulent s’appuyer sur le Fonds Euro Nouvelle Génération Spirica, tout en gardant la possibilité de diversifier leur contrat. Meilleurtaux Placement Vie 2 est plus orienté vers les investisseurs qui souhaitent déléguer leur allocation, notamment via une Gestion sous Mandat Responsable ETF. Meilleurtaux Essentiel Vie met davantage l’accent sur un fonds euro boosté, avec une hypothèse de rendement attractive mais non garantie. Enfin, Meilleurtaux Allocation Vie peut convenir à ceux qui cherchent un contrat plus accessible, avec un ticket d’entrée inférieur et une prime de bienvenue sous conditions.

Le vrai intérêt de cette gamme est donc sa flexibilité. Meilleurtaux Placement ne s’adresse pas uniquement à un profil d’épargnant. La plateforme peut convenir à une personne qui veut placer prudemment une partie de son capital, à un investisseur qui veut dynamiser son assurance-vie avec des unités de compte, ou encore à quelqu’un qui préfère déléguer la gestion de son contrat plutôt que choisir lui-même ses supports.

Cela dit, cette variété peut aussi devenir un point de vigilance. Plus il y a de contrats, plus la comparaison devient complexe. Les frais, les fonds euros, les unités de compte disponibles, les modes de gestion, les conditions d’accès aux bonus et les montants minimums ne sont pas les mêmes d’un contrat à l’autre. Il ne suffit donc pas de regarder le rendement mis en avant ou la prime de bienvenue : il faut analyser les conditions réelles du contrat.

Les offres promotionnelles doivent notamment être lues avec attention. Les bonus sur fonds euro, les primes de bienvenue ou les hypothèses de rendement peuvent être intéressants, mais ils sont souvent soumis à plusieurs conditions : montant minimum de versement, période de souscription limitée, part minimale en unités de compte, gestion libre ou gestion pilotée, disponibilité de l’enveloppe, ou encore acceptation du dossier par Meilleurtaux Placement. Dans certains cas, l’offre peut aussi être réservée aux nouveaux clients.

Le point le plus important reste la part investie en unités de compte. Contrairement au fonds euro, les unités de compte ne garantissent pas le capital. Elles peuvent permettre de rechercher un rendement supérieur à long terme, mais elles exposent aussi l’épargnant aux fluctuations des marchés financiers. C’est pourquoi un contrat avec 30 % d’unités de compte minimum ne doit pas être présenté comme une solution totalement sécurisée.

À mon avis, Meilleurtaux Placement est particulièrement intéressant pour les épargnants qui veulent comparer plusieurs assurances-vie depuis une seule plateforme et être accompagnés dans leur choix. La gamme est suffisamment large pour répondre à plusieurs objectifs : sécuriser une partie de son épargne, préparer un projet à moyen terme, investir pour la retraite, diversifier son patrimoine ou déléguer la gestion de son allocation.

En revanche, il ne faut pas choisir son contrat uniquement en fonction du bonus affiché. Le meilleur contrat sera celui qui correspond réellement au profil de risque, à l’horizon de placement et au niveau d’autonomie de l’épargnant. Un profil prudent n’aura pas les mêmes besoins qu’un investisseur dynamique, et une personne qui veut gérer seule son contrat n’aura pas les mêmes attentes qu’un épargnant qui préfère déléguer.

Quels produits propose Meilleurtaux Placement ?

PER : une solution pour préparer sa retraite et optimiser sa fiscalité

Le PER proposé par Meilleurtaux Placement s’adresse aux épargnants qui veulent préparer leur retraite tout en bénéficiant, sous conditions, d’un avantage fiscal à l’entrée. Son intérêt ne repose pas seulement sur la fiscalité du PER, mais aussi sur les caractéristiques de l’offre Meilleurtaux : frais réduits, diversité des supports, gestion libre ou pilotée, et accompagnement dans le choix du contrat.

L’offre phare est Meilleurtaux Liberté PER, un contrat assuré par Spirica. Un PER flexible, avec un accès à plusieurs centaines de supports d’investissement et une gestion “multipoche”, qui permet de combiner gestion libre et gestion pilotée au sein d’un même contrat. Cette souplesse peut être intéressante pour un épargnant qui veut garder la main sur une partie de son allocation, tout en déléguant une autre partie à une gestion pilotée.

Côté frais, Meilleurtaux met en avant une structure compétitive : 0 % de frais d’entrée, 0 % de frais sur versement, 0 % de frais d’arbitrage en ligne, et des frais de gestion sur unités de compte annoncés à 0,50 % par an pour Meilleurtaux Liberté PER. C’est un point important, car sur un produit aussi long terme que le PER, les frais peuvent avoir un impact significatif sur le capital final.

Le contrat donne aussi accès à différents modes de gestion. En gestion libre, l’épargnant peut choisir ses supports selon son profil : fonds en euros, unités de compte, SCPI ou autres supports disponibles. En gestion pilotée, l’allocation peut être déléguée, notamment via la gestion Pilot, inspirée des convictions de Marc Fiorentino et du comité d’investissement de Meilleurtaux Placement. Le contrat intègre également une gestion à horizon, pensée pour sécuriser progressivement le capital à l’approche de la retraite.

Sur le plan fiscal, le PER conserve son principal avantage : les versements volontaires peuvent être déduits du revenu imposable, dans les limites légales. C’est particulièrement intéressant pour les contribuables soumis à une tranche marginale d’imposition élevée. En contrepartie, l’épargne est en principe bloquée jusqu’à la retraite, sauf cas de déblocage anticipé, notamment l’achat de la résidence principale ou certains accidents de la vie.

Meilleurtaux Liberté PER peut donc être pertinent pour les épargnants qui veulent préparer leur retraite sur le long terme, optimiser leur fiscalité actuelle et accéder à une gamme d’investissement diversifiée. Il s’adresse surtout aux profils qui disposent déjà d’une épargne de sécurité et qui acceptent de bloquer une partie de leur capital jusqu’à la retraite.

À mon avis, le PER Meilleurtaux Placement est intéressant pour les contribuables fortement imposés, les cadres, les indépendants ou les foyers avec une capacité d’épargne régulière. L’offre est aussi adaptée à ceux qui veulent transférer d’anciens produits retraite vers un contrat plus moderne et plus lisible, car Meilleurtaux met en avant la possibilité de centraliser d’anciens contrats comme le PERP, le Madelin ou l’Article 83.

En revanche, ce PER est moins adapté aux personnes qui veulent garder leur argent disponible, aux jeunes épargnants qui n’ont pas encore constitué d’épargne de précaution, ou aux contribuables faiblement imposés pour lesquels la déduction fiscale aura moins d’impact. Il faut également garder en tête que les unités de compte présentent un risque de perte en capital.

Frais du PER Meilleurtaux Placement

Le PER de Meilleurtaux Placement met en avant deux fonds en euros accessibles sans condition d’investissement en unités de compte : le fonds en euros PER Nouvelle Génération, qui a servi 3,08 % net de frais de gestion en 2025, hors prélèvements sociaux et fiscaux, et le Fonds Euros Retraite, qui a servi 3 % net en 2025.

C’est un point intéressant, car certains contrats imposent une part minimale en unités de compte pour accéder aux meilleurs rendements du fonds euro. Ici, les deux fonds euros sont présentés comme accessibles sans condition d’investissement sur les supports en unités de compte. Il faut toutefois rappeler que les rendements passés ne préjugent pas des rendements futurs.

Côté frais, l’offre reste globalement compétitive sur les frais d’entrée et les arbitrages en ligne, qui sont affichés à 0 % hors supports spécifiques. En revanche, les frais de gestion varient selon le support choisi, notamment entre les unités de compte et les fonds en euros.

| Frais / supports | Fonds en euros PER Nouvelle Génération | Fonds Euros Retraite |

|---|---|---|

| Rendement 2025 | 3,08 % net de frais de gestion | 3 % net |

| Conditions d’accès au fonds euro | Sans condition d’unités de compte | Sans condition d’unités de compte |

| Frais d’entrée hors supports spécifiques | 0 % | 0 % |

| Frais annuels de gestion des unités de compte | 0,50 % | 0,60 % |

| Frais annuels de gestion des fonds en euros | 2 % | 0,80 % |

| Frais d’arbitrage en ligne hors supports spécifiques | 0 % | 0 % |

| Frais d’adhésion à l’association | 10 € à l’adhésion | 0 € |

À mon avis, le PER Meilleurtaux Placement est intéressant sur plusieurs points : les frais d’entrée sont nuls, les arbitrages en ligne sont gratuits et les frais de gestion des unités de compte restent raisonnables, surtout sur l’offre à 0,50 % par an. Sur un produit de retraite, ces frais récurrents sont importants, car ils s’appliquent pendant de nombreuses années.

Le point à surveiller concerne surtout les frais de gestion des fonds en euros, qui peuvent varier fortement selon l’option retenue. Le fonds en euros PER Nouvelle Génération affiche un rendement 2025 attractif, mais ses frais annuels de gestion du fonds euro sont indiqués à 2 %, contre 0,80 % pour le Fonds Euros Retraite. Il faut donc comparer le rendement net réellement servi, les frais du contrat et les conditions propres à chaque support.

SCPI : investir dans l’immobilier avec l’accompagnement de Meilleurtaux Placement

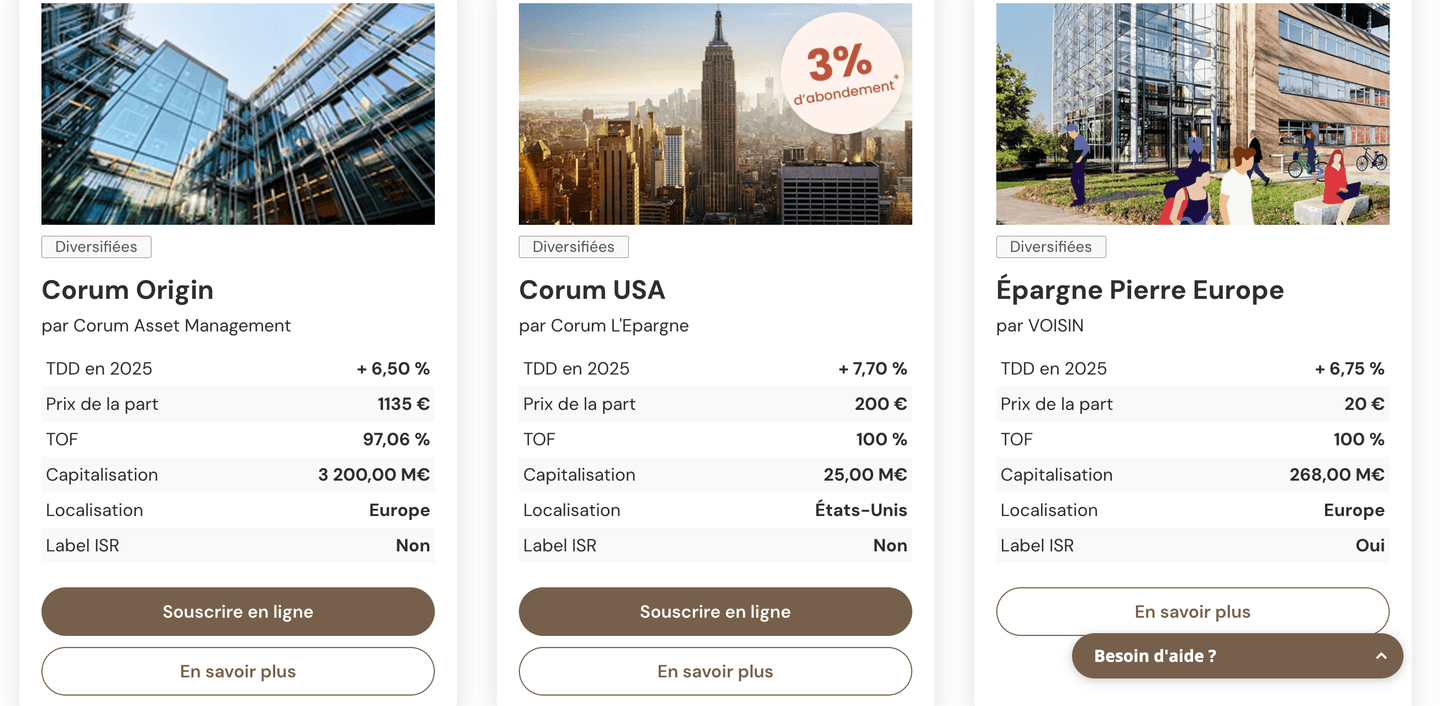

Meilleurtaux Placement propose aussi une offre de SCPI, c’est-à-dire des sociétés civiles de placement immobilier. Ce type de placement permet d’investir dans l’immobilier professionnel sans acheter directement un bien : bureaux, commerces, santé, logistique, résidentiel géré ou immobilier européen selon les SCPI sélectionnées.

L’intérêt des SCPI est de permettre une diversification immobilière avec un ticket d’entrée généralement plus accessible qu’un achat immobilier classique. L’épargnant achète des parts de SCPI et peut percevoir des revenus potentiels, issus des loyers encaissés par la société de gestion. C’est donc une solution qui peut convenir aux personnes qui cherchent à diversifier leur patrimoine et à générer des revenus complémentaires sur le long terme.

Chez Meilleurtaux Placement, l’intérêt ne vient pas seulement du produit SCPI en lui-même, mais aussi de l’accompagnement. La plateforme permet de comparer plusieurs SCPI et d’être guidé selon son objectif : recherche de revenus, diversification géographique, exposition à certains secteurs immobiliers, investissement en direct ou via une assurance-vie. Cette approche peut être utile, car toutes les SCPI ne se valent pas et leurs stratégies peuvent être très différentes.

Les SCPI peuvent être souscrites en direct, mais aussi parfois via certains contrats d’assurance-vie. Les deux solutions n’ont pas les mêmes conséquences. En direct, l’épargnant détient des parts de SCPI et perçoit les revenus selon les modalités prévues par la société de gestion. Via l’assurance-vie, la fiscalité, les frais, la liquidité et la distribution des revenus peuvent être différents. Le choix dépend donc de la situation personnelle de l’épargnant et de son objectif patrimonial.

À mon avis, l’offre SCPI de Meilleurtaux Placement est intéressante pour les épargnants qui veulent investir dans l’immobilier sans gérer eux-mêmes un bien locatif. Elle peut aussi convenir aux personnes qui veulent diversifier une assurance-vie ou compléter des placements financiers avec une poche immobilière. C’est particulièrement pertinent pour un horizon long terme, car les SCPI ne sont pas conçues pour des allers-retours rapides.

En revanche, les SCPI ne doivent pas être présentées comme un placement sans risque. La valeur des parts peut baisser, les revenus ne sont pas garantis, les délais de revente peuvent être longs et la liquidité dépend du marché secondaire. Il faut aussi tenir compte des frais de souscription, qui peuvent être élevés et qui rendent ce placement moins adapté à un horizon court.

Avant d’investir, il est donc important d’analyser plusieurs critères : le taux de distribution, le taux d’occupation financier, la diversification du patrimoine, la qualité des locataires, la stratégie géographique, le niveau d’endettement, les frais et l’historique de la société de gestion. Un rendement élevé ne suffit pas à lui seul à juger la qualité d’une SCPI.

En résumé, les SCPI proposées par Meilleurtaux Placement peuvent être une bonne solution pour les épargnants qui veulent accéder à l’immobilier professionnel avec accompagnement. C’est un placement de diversification patrimoniale intéressant, mais il doit être envisagé sur le long terme et avec une bonne compréhension des risques.

PEA et bourse

Meilleurtaux Placement propose également une offre liée à la bourse, notamment autour du PEA et du compte-titres. Cette partie de l’offre permet aux épargnants d’investir directement sur les marchés financiers, en complément d’autres solutions comme l’assurance-vie, le PER ou les SCPI.

Le PEA peut être intéressant pour les investisseurs qui souhaitent acheter des actions européennes ou certains ETF éligibles, tout en bénéficiant d’un cadre fiscal avantageux après 5 ans. Après cette durée, les gains peuvent être exonérés d’impôt sur le revenu, hors prélèvements sociaux. C’est donc une enveloppe pertinente pour investir à long terme sur les marchés actions.

Chez Meilleurtaux Placement, l’intérêt du PEA ne réside pas forcément dans une logique de trading actif. La plateforme s’adresse plutôt aux épargnants qui veulent intégrer la bourse dans une stratégie patrimoniale plus large. Par exemple, un investisseur peut utiliser l’assurance-vie pour diversifier son épargne, le PER pour préparer sa retraite, les SCPI pour s’exposer à l’immobilier, et le PEA pour investir progressivement en actions européennes ou en ETF.

Cette approche peut convenir aux profils qui veulent commencer à investir en bourse sans forcément passer par une plateforme très technique. Le PEA peut alors jouer le rôle d’une enveloppe long terme, destinée à construire progressivement une exposition aux marchés actions.

Frais

Côté frais, Meilleurtaux Placement met en avant une tarification plutôt compétitive sur les frais fixes, avec 0 € de frais de tenue de compte, 0 € de droits de garde, 0 € de frais d’ouverture de compte et 0 € de frais d’entrée sur OPCVM. C’est un point positif, car ces frais peuvent peser sur la performance à long terme, surtout pour les petits portefeuilles ou les investisseurs qui conservent leurs titres plusieurs années.

| Type de frais | Tarif Meilleurtaux Placement |

|---|---|

| Frais de tenue de compte | 0,00 € |

| Droits de garde | 0,00 € |

| Ouverture de compte | 0,00 € |

| Frais d’entrée sur OPCVM | 0,00 € |

Les frais de courtage sur Euronext Paris, Amsterdam et Bruxelles dépendent ensuite du montant de l’ordre. La grille est progressive : elle peut être intéressante pour les ordres de taille moyenne, mais doit être comparée avec les courtiers bourse spécialisés si vous passez beaucoup d’ordres.

| Montant de l’ordre | Frais de courtage |

| Jusqu’à 198 € | 0,5 % |

| De 198 € à 500 € | 0,99 € |

| De 500 € à 1 000 € | 1,90 € |

| De 1 000 € à 2 000 € | 2,90 € |

| De 2 000 € à 4 400 € | 3,80 € |

| Supérieur à 4 400 € | 0,09 % |

Cette grille tarifaire rend l’offre assez lisible pour un investisseur long terme qui souhaite passer quelques ordres ponctuels sur les marchés européens. L’absence de droits de garde et de frais de tenue de compte est un avantage important, car elle permet de conserver son portefeuille sans frais fixes récurrents.

En revanche, Meilleurtaux Placement n’est pas forcément la solution la plus adaptée pour les investisseurs très actifs. Si votre priorité est de passer de nombreux ordres, d’obtenir les frais de courtage les plus bas du marché, d’utiliser des outils graphiques avancés ou de trader sur de nombreux marchés internationaux, un courtier spécialisé sera souvent plus pertinent.

Le compte-titres peut aussi avoir un intérêt pour les investisseurs qui veulent accéder à une gamme plus large d’instruments que le PEA, notamment des actions internationales ou certains supports non éligibles au PEA. Mais là encore, il faut comparer les frais, les marchés disponibles et les outils proposés avec ceux des courtiers bourse spécialisés.

À mon avis, l’offre PEA et bourse de Meilleurtaux Placement est surtout intéressante pour les épargnants qui veulent centraliser leurs placements et bénéficier d’un accompagnement patrimonial. Elle a du sens pour construire une exposition boursière progressive, dans une logique d’investissement long terme.

En revanche, pour un investisseur autonome qui cherche uniquement la meilleure plateforme bourse, les frais les plus bas ou les outils de trading les plus complets, il sera préférable de comparer Meilleurtaux Placement avec des courtiers spécialisés comme DEGIRO, Trade Republic ou XTB.

En résumé, le PEA Meilleurtaux Placement peut être utile pour intégrer la bourse dans une stratégie d’épargne globale. Ses frais fixes à 0 € sont un vrai point positif, mais son intérêt reste plutôt patrimonial que purement boursier. Pour une gestion long terme et quelques ordres ponctuels, l’offre est cohérente. Pour du trading actif, mieux vaut comparer avec des plateformes spécialisées.

Le PEA Meilleurtaux Placement peut être utile pour intégrer la bourse dans une stratégie d’épargne globale. Mais il ne faut pas le voir comme une plateforme de trading avancée : son intérêt est plutôt patrimonial que purement boursier.

Défiscalisation et private equity : des solutions patrimoniales plus spécifiques

Meilleurtaux Placement met aussi en avant des solutions de défiscalisation et d’investissement dans l’économie réelle. Selon les périodes et les campagnes disponibles, cela peut inclure des FIP, des FCPI, des groupements forestiers, des solutions liées au Girardin industriel, ou encore des fonds de private equity accessibles aux particuliers.

Ces produits répondent à une logique différente de l’assurance-vie, du PER ou des SCPI. Leur objectif n’est pas seulement de placer son épargne, mais aussi de répondre à un besoin patrimonial précis : réduire son impôt, diversifier son patrimoine, investir dans des entreprises non cotées ou soutenir certains secteurs de l’économie réelle.

L’intérêt de Meilleurtaux Placement est ici d’apporter une sélection de solutions et un accompagnement. C’est important, car ces produits sont souvent plus complexes à comprendre qu’un fonds euro ou un ETF. Les règles fiscales, les durées de blocage, les frais, les conditions d’éligibilité et les risques peuvent varier fortement d’un produit à l’autre.

Les FIP et FCPI, par exemple, permettent d’investir dans des PME régionales ou innovantes, avec un avantage fiscal sous conditions. En contrepartie, le capital est généralement bloqué plusieurs années et le risque de perte est réel, car les entreprises financées sont souvent moins matures et moins liquides que les grandes sociétés cotées.

Les groupements forestiers peuvent intéresser les épargnants qui cherchent une diversification patrimoniale différente, avec une exposition à la forêt et, selon les cas, certains avantages fiscaux. Mais là encore, il s’agit d’un placement de long terme, peu liquide, dont la valorisation peut dépendre de nombreux facteurs : gestion forestière, marché du bois, fiscalité, événements climatiques ou conditions de revente.

Le private equity, enfin, permet d’investir dans des entreprises non cotées. C’est une classe d’actifs potentiellement intéressante pour diversifier un patrimoine déjà constitué, mais elle reste réservée aux épargnants capables d’accepter une forte illiquidité, un horizon long terme et un risque de perte en capital. Ce n’est pas un produit à utiliser pour son épargne de précaution.

À mon avis, ces solutions peuvent avoir du sens pour certains profils patrimoniaux, notamment les contribuables fortement imposés ou les investisseurs qui disposent déjà d’un patrimoine diversifié. Elles peuvent compléter une stratégie globale, mais elles ne doivent pas constituer le cœur du portefeuille.

En revanche, ces produits sont moins adaptés aux débutants, aux profils prudents ou aux épargnants qui veulent garder leur argent disponible. Avant de souscrire, il faut bien comprendre le fonctionnement du produit, la durée de blocage, les frais, la fiscalité réelle, les risques et les conditions de sortie.

Avis des utilisateurs sur Meilleurtaux Placement

Les avis des utilisateurs sur Meilleurtaux Placement sont globalement liés à deux aspects : la qualité de l’accompagnement et la complexité des produits proposés. Comme il ne s’agit pas d’un simple courtier bourse, mais d’une plateforme patrimoniale avec assurance-vie, PER, SCPI, PEA et produits de défiscalisation, l’expérience peut varier fortement selon le contrat choisi et le niveau d’autonomie de l’épargnant.

Les retours positifs mettent souvent en avant la possibilité d’être accompagné par un conseiller, notamment pour comparer plusieurs solutions d’épargne ou comprendre les différences entre assurance-vie, PER et SCPI. C’est un point important pour les épargnants qui ne veulent pas choisir seuls leurs supports d’investissement ou qui préfèrent valider leur stratégie avec un professionnel avant de souscrire.

Les utilisateurs apprécient aussi la diversité de l’offre. Meilleurtaux Placement permet de comparer plusieurs contrats d’assurance-vie, d’accéder à des fonds euros, des unités de compte, des SCPI ou encore des solutions retraite. Pour un épargnant qui cherche à construire une stratégie patrimoniale globale, cette variété peut être un vrai avantage.

En revanche, certains points peuvent générer de la frustration. L’offre est large, mais elle peut aussi paraître dense pour un débutant. Les conditions des bonus, les frais spécifiques à certains supports, les contraintes liées aux unités de compte ou les différences entre les contrats demandent une lecture attentive. Certains utilisateurs peuvent donc avoir besoin d’un accompagnement plus poussé pour bien comprendre ce qu’ils souscrivent.

À mon avis, les avis utilisateurs doivent être lus avec nuance. Meilleurtaux Placement peut très bien convenir à un épargnant qui recherche du conseil, une offre large et une approche patrimoniale. En revanche, un investisseur qui veut une plateforme très simple, 100 % autonome ou orientée trading actif pourra trouver l’expérience moins adaptée.

En résumé, les avis utilisateurs confirment surtout le positionnement de Meilleurtaux Placement : une solution intéressante pour les épargnants qui veulent être accompagnés et comparer plusieurs placements, mais qui demande de bien comprendre les frais, les risques et les conditions propres à chaque produit.

Notre avis final sur Meilleurtaux Placement

Notre avis sur Meilleurtaux Placement est globalement positif, à condition de bien comprendre son positionnement. Ce n’est pas une plateforme de trading, ni une néobanque, ni un simple courtier bourse. C’est avant tout un intermédiaire français spécialisé dans l’épargne, les placements et l’accompagnement patrimonial.

Son principal atout est la largeur de son offre : assurance-vie, PER, SCPI, PEA, bourse, défiscalisation et solutions plus patrimoniales. Cette diversité permet de répondre à plusieurs objectifs : préparer sa retraite, investir à long terme, diversifier son épargne, chercher des revenus complémentaires ou optimiser sa fiscalité.

J’apprécie aussi l’approche hybride : souscription en ligne, mais possibilité d’être accompagné par des conseillers. C’est un vrai avantage pour les épargnants qui ne veulent pas choisir seuls entre plusieurs contrats ou supports.

En revanche, il faut rester attentif aux frais, aux conditions propres à chaque contrat et au niveau de risque des supports sélectionnés. Une offre large peut vite devenir difficile à comparer, surtout pour un débutant. Il ne faut donc pas souscrire uniquement parce qu’un produit est mis en avant ou parce qu’une promotion est disponible.

Selon moi, Meilleurtaux Placement est surtout recommandé aux épargnants qui veulent investir sur le long terme avec un accompagnement. Pour un investisseur autonome focalisé sur les frais de courtage et les actions/ETF, il sera utile de comparer avec des courtiers bourse spécialisés.

Meilleurtaux Placement est-il recommandé ?

Oui, Meilleurtaux Placement peut être recommandé pour les épargnants qui veulent construire une stratégie patrimoniale complète, notamment autour de l’assurance-vie, du PER et des SCPI.

Il est moins recommandé pour les profils qui cherchent uniquement une plateforme de trading ou un courtier bourse à bas coût.